Investitions-Charakteristika von Convertibles / Wandelanleihen

Zuletzt aktualisiert & geprüft: 30.09.2020

Seit einiger Zeit herrscht Notstand bei den Anlagen für festverzinsliche Papiere. Es finden sich derzeit kaum mehr Anleihen weil die Zinsen so tief sind, die bei normalen Risiko eine attraktive Rendite gewährleisten. Anleger müssen sehr oft den Ratingbereich (AAA bis BBB-) verlassen, und sich auf den tiefen Ratingbereich „Speculative Grade» konzentrieren, der auch besser bekannt ist als «Junk Bonds».

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldOb dieser Weg für einen sicherheitsorientierten Obligationeninvestor effektiv ist, ist in Frage gestellt. Generell kann dieses Verhalten eher als eine Notlösung betrachtet werden. Klar ist jedoch, dass sich am aktuellen Zinsniveau nicht viel ändern wird, solange die Notenbanken weiterhin eine ultraexpansive Geldpolitik verfolgen.

Momentan werden die Aktienmärkte von anderen Problemen geplagt. Obwohl die Aktien vor allem im letzten Jahr eine gute Performance hingelegt haben, gibt es jedoch warnende Stimmen von Marktbeobachtern, die einen möglichen Rückschlag antizipieren. Die Frage ist daher berechtigt, ob die Börsenmärkte an eine obere Grenze stoßen, wo es kein Entwicklungspotential mehr gibt. Gleichzeitig ist das weitere Problem, dass die Volatilitäten zunehmen.

Was Wandelanleihen sind und warum sie eine passende Lösung im gegenwärtigen Börsenmarkt darstellen

Ohne viel Börsenwissen ist es für Anleger recht schwierig, attraktive Renditen bei geringem Risiko zu erzielen. Anleger fragen sich häufig ob es überhaupt noch interessante Anlagemöglichkeiten gibt, und wenn ja, wie hoch die Rendite ist bei welchem Risiko. Hier stellen die Wandelanleihen, auch Convertibles genannt, eine attraktive Anlegemöglichkeit mit ausbalancierten Chancen-Risiko-Profil dar.

Wandelanleihen stellen festverzinsliche Papiere dar, die von Aktiengesellschaften emittiert werden. Wie bei herkömmlichen Aktien werden sie durch den Emittenten, den Zinscoupon, die begrenzte Laufzeit sowie durch den Nennwert definiert. Besitzer einer Wandelanleihe besitzen ein Wandlungsrecht, d.h. der Anleger kann die Wandelanleihe während der Laufzeit in eine bestimmte Anzahl von Aktien des emittierenden Unternehmens umwandeln. Convertibles besitzen eine geringere Verzinsung als herkömmliche Anleihen, jedoch ist dem Besitzer das Recht eingeräumt, die Anleihen umzuwandeln.

Auf diese Weise ist eine Investition in Wandelanleihen mit Vorteilen verbunden. Zum ersten erhält der Anleger Zinserträge und nimmt gleichzeitig an den Aktienmärkten teil, und das mit geringen Risiko. Positiv einer Wandelanleihe ist, das sie Eigenschaften von Aktien und Obligationen vereint und eine ähnliche Rendite wie bei Aktien und bei obligationsähnlichen Risiko erwirtschaften kann.

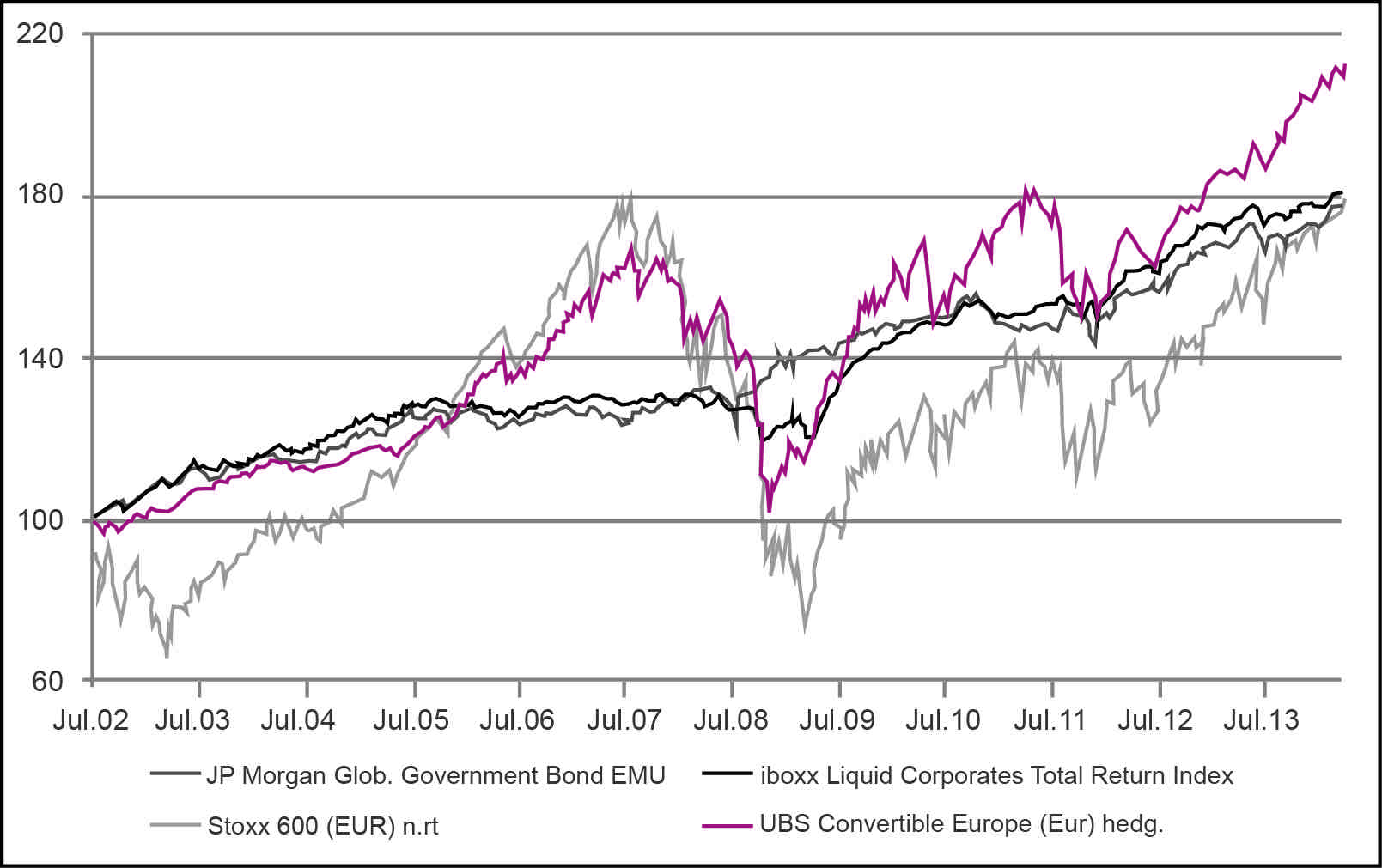

Derzeit wächst das Volumen von Wandelanleihen. Diese Anleihen werden nicht nur von kleineren Unternehmen emittiert, sondern auch von größeren Firmen und sogar Großkonzernen. Beispiele sind die Konzerne Siemens und Intel. Im Jahr 2013 haben bereits Emissionen mit Gesamtvolumen von 96 Milliarden US Dollar stattgefunden. Dabei kamen 52% der Emissionen aus den USA, 31% aus Europa und 17% aus Asien.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldIn welche Wandelanleihe man investieren sollte

Trotz zahlreicher Vorteile, die mit einer Wandelanleihe einhergehen, sollten Anleger vorsichtig sein. Die Investitionscharakteristika einer solchen Anleihe können sich nach einer Emission grundlegend verändern. Generell sind das Verhalten und die durchgehend wechselnden Eigenschaften einer Convertible recht schwierig zu erfassen. Jede einzelne Wandlungsanleihe besitzt spezifische Eigenschaften über die sich jeder Investor im Vorfeld informieren sollte um die potentiellen Risiken zu mindern. Des Weiteren sollte sich der Anleger die genaueren Kennzahlen einer Convertible ansehen und diese richtig bewerten und interpretieren können um Einblick in die Attraktivität zu kriegen. Die Bewertungen sollten dabei kontinuierlich gemacht werden weil sich die Eigenschaften und auch die wirtschaftliche Situation und Entwicklung am Börsenmarkt schnell ändern kann. Auf der anderen Seite ist es natürlich ein wenig schwierig für den Investor den Markt für Anleihen ständig zu beobachten. Darüber hinaus sind die steuerlichen Aspekte der Wandelanleihen sehr umfangreich. Schließlich sind die hohen Mindeststückelungen von bis zu über 100.000 EUR schwierig zu handhaben.

Trotz dieser Eigenschaften muss man auf Wandelanleihen nicht verzichten. Es gibt Lösungen die recht attraktiv sind. Beispielsweise empfiehlt sich der Kauf eines aktiv verwalteten Convertible Bond Fonds, welcher von zahlreichen Banken in der Schweiz ausgegeben wird. Diese Fonds werden von Experten verwaltet, und stellen eine attraktive Rendite dar, weil diese Experten den Markt ganz genau kennen und ihn genau beobachten. Die Fonds verfügen über eine hohe Diversifikation um die optimalste Rendite zu erzielen.

Hierzu ein Beispiel aus der Praxis:

Der Fonds der Banque CIC (Schweiz), welcher mit Wandelanleihen bestückt ist, hat in 2013 das Management gewechselt und überzeugte anschließend mit einer verfeinerten Ausrichtung und Performance. Das derzeitige Portfolio des CIC verfolgt eine ausgewogene Strategie mit einer Performance von 5.32% in Euro, und ist an der Spitze seiner Klasse. Gerade jetzt ist ein Einstieg durchaus attraktiv. Nach den hohen Kursgewinnen wird es schwieriger. Dabei dürfte sich eine Umlagerung von Aktien zu Wandelanleihen als intelligent erweisen.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldGrundlegende Charakteristika beim Umtauschrecht

Bei der Wandelanleihe, kann zwischen der Anleihe und den Umtauschmöglichkeiten unterschieden werden. Dabei entsprechen die Anleihebedingungen denen einer herkömmlichen Schuldverschreibung. In der Regel beträgt die Laufzeit einer Wandelanleihe 15 bis 20 Jahre. Ist der festgelegte Zeitraum abgelaufen, erfolgt dann die Tilgung wenn der Gläubiger keine vorzeitige Rückzahlung erfordert. Folgende Charakteristiken treten beim Umtauschrecht in Erscheinung:

- Umtauschrecht

Es werden beim Umtauschrecht die Stammwertpapiere des emittierenden Unternehmens berücksichtigt

- Umtauschzeit

Die Umtauschzeit wird als die Zeitspanne zwischen der frühesten und der letztmöglichen Ausübung des Umtauschrechtes bezeichnet. Sie erstreckt sich über mehrere Jahre oder einzelne Fristen

- Umtauschverhältnis

Das Umtauschverhältnis stellt dar, wie viele Convertibles aus einer Kapitalerhöhung eingetauscht werden. Darunter kann man auch verstehen wieviele Aktien ein Anleger für eine Wandelanleihe erhalten kann. Das Umtauschverhältnis kann man folgendermaßen errechnen:

Bei bedingtem Kapital von 10 Mio. EUR und Convertibles mit einem Volumen von 50 Mio. EUR können pro Teilschuldverschreibung 40 Aktien bezogen werden. Aus den zurückzunehmenden Wandelanleihen mit 50 Mio. EUR Volumen sowie den neuen Aktien mit Nominalwert von 10 Mio. EUR ergibt sich ein Differenzbetrag, welcher der Gesellschaft zugeführt wird.

- Zuzahlung

Für die Emission von jungen Aktien wird neben der Rückgabe der Anleihe öfters eine Zuzahlung gefordert. Das Unternehmen kann darauf Einfluss nehmen. Die Zuzahlung kann zu Beginn der Frist hoch und später niedriger festgelegt werden, sofern der Wandlungstermin hinausgeschoben wird.

- Verwässerungsschutzklauseln

Kommt es zu einer Kapitalerhöhung während der Laufzeit, so kommt es zu einer Senkung der Aktienpreise. Dieser Kursrückgang kann sich negativ auf den Inhaber der Wandelanleihe auswirken. Des Öfteren finden auch die Verwässerungsschutzklauseln Anwendung. Kommt es zu einer Erhöhung des Kapitals gegen Einlagen, kann eine Verwässerungsschutzklausel wie folgt aussehen:

-

- Die Zuzahlung verringert sich um den Wert des börsenmäßigen oder rechnerischen Wert des Bezugsrechts

- Bezugsrecht für junge Aktien wird eingeräumt

- Umtauschverhältnis wird geändert

- Außerordentliches, vorzeitiges Wandlungsrecht wird gewährt

Weitere Charakteristika von Wandelanleihen

Convertibles sind nahe Verwandte von strukturierten Obligationen-Warrant-Instrumenten. Eine Wandelanleihe, auch Wandelschuldverschreibung oder Wandelobligation genannt, ist ein emittiertes verzinsliches Wertpapier, das dem Inhaber das Recht gewährleistet, es während der Wandlungsfrist zu einem bestimmten Verhältnis in Aktien einzutauschen. Inhaber von Wandelanleihen besitzen eine Call-Option. Das gleiche fällt an für Besitzer von Obligationen-Warrant-Instrumenten, aber mit dem Unterschied, dass der Besitzer einer Convertible die Obligation aufgeben muss, um vom Wandlungsrecht Gebrauch zu machen. Üblicherweise werden die Convertibles mit einem niedrigen Coupon ausgestattet, da die Option einen bestimmten Wert hat und in der Renditekalkulation berücksichtigt wird. Das Volumen an Aktien, das der Inhaber der Wandelanleihe durch Ausführung der Option erhält, wird als das Umtauschverhältnis bezeichnet. Genau zum Zeitpunkt des Ausgebens der Emission, bekommt der Investor das Recht die Aktien im Wert des Par-Wertes der Obligation, dividiert durch das Umtauschverhältnis, zu kaufen.

Der Nominalzins, den eine Wandelanleihe besitzt, liegt in der Regel unter dem entsprechenden Zins des Kapitalmarktes. Die Aktionäre besitzen das Bezugsrecht. Um den Kursunterschied zur Aktie der Gesellschaft auszugleichen, wird ein Wandlungs- bzw. Umtauschverhältnis festgelegt. Schuldverschreibungen, die nicht gewandelt werden, werden am Laufzeitende getilgt.

Sofern der Emittent einer Convertible nicht mit der auszugebenden Institution identisch ist, spricht man von einer Umtauschanleihe und nicht von einer Wandelanleihe. Manchmal kommt es vor, dass sich Großaktionäre von bestimmten Anteilen wie beispielsweise von einem Unternehmen trennen wollen. In diesem Fall wird dies durch das Auflegen von Wandelanleihen und nicht über eine Direktplatzierung der Aktien an einer Börse gemacht. Bei Wandelanleihen können Wandelungsoptionen nicht von der Anleihe abgetrennt werden.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldRechtliche Grundlagen und Voraussetzungen

Für Wandelanleihen gilt der § 221 AktG. Wandelschuldverschreibungen dürfen nur wegen eines mit einer ¾ Mehrheit (Zustimmung von mindestens 75% des bei der Beschlussfassung vertretenen Grundkapitals) gefassten Beschlusses der Hauptversammlung ausgegeben werden. Des Weiteren steht den Aktionären gemäß §221 Abs. 4 i.V.m. § 186 AktG ein Bezugsrecht zu. Falls das Wandlungsrecht ausgeübt werden soll, muss ein bedingtes Kapital in entsprechender Höhe erwirtschaftet werden.

Ausstattungsmerkmale von Wandelschuldverschreibungen

Es müssen folgende Ausstattungsmerkmale bei einer Emission einer Wandelanleihe bestimmt werden:

- Wandlungsverhältnis

Das Wandlungsverhältnis bestimmt, in wieviele Aktien der Anleger beispielsweise 10.000 Euro Nennwert der Wandelanleihe umwandeln kann

- Wandlungspreis

Der Wandlungspreis bestimmt zu welchem Preis der Anleger eine Convertible umwandeln kann

- Wandlungsfrist

Die Wandlungsfrist, auch Umtauschfrist genannt, bestimmt den Zeitraum in der eine Umwandlung vorgenommen werden kann. Beispielsweise können die ersten 2 Jahre nach Emission der Wandelanleihe als umtauschfreie Zeit bestimmt werden.

Wie eine Wandelanleihe in einer Bilanz ausgewiesen wird

Bei einer Emission einer Wandelanleihe entsteht zunächst eine Verbindlichkeit gegenüber den Zeichnern einer Anleihe. Diese Verbindlichkeit wird im Bilanzposten Anleihen mit dem Vermerk «davon konvertibel» gemäß §266 Abs. 3 C. 1. HGB ausgewiesen. Möchte der Anleger vom Umtauschrecht Gebrauch machen, nimmt er mit der Wandlung in Aktien eine Eigentümerdarstellung ein. Wandelanleihen können bilanziert werden, was aber recht komplex ist, da diese Anleihe neben dem Fremdkapitalcharakter auch eine Option auf Eigenkapital enthalten. Daher sind diese beiden Komponenten separat zu erfassen.

Vor- und Nachteile einer Wandelschuldverschreibung

Vorteile von Wandelanleihen

Durch Wandelanleihen kann Fremdkapital günstig zu einem niedrigen Zinssatz aufgenommen werden. Gleichzeitig reduzieren die Zinsen den steuerpflichtigen Gewinn. Sofern die Investoren vom Wandlungsrecht Anwendung machen, wird auf diese Weise das Eigenkapital des Unternehmens gestärkt. Wandelanleihen gewährleisten die Möglichkeit an Wertsteigerungen des Unternehmens und an Aktienkurssteigerungen teilzunehmen. Fallen hohe Kursgewinne aus, erhält der Anleger die vereinbarte Verzinsung sowie sein Kapital zurück.

Nachteile von Wandelanleihen

Wenn der Aktienkurs steigt, machen Anleger von ihrem Wandlungsrecht Gebrauch und werden Aktionäre der Gesellschaft. Damit werden die Aktien zu sehr niedrigen Preisen ausgegeben und die Altaktionäre werden durch die Emission von neuen Aktien verwässert (Dilution).

Casestudy Huber AG

Die Huber AG hat in 2009 Wandelanleihen mit einem Volumen von 10 Mio. EUR Nennwert ausgegeben. Dabei erfolgen Ausgabe und Rückzahlung zum Nennwert und der Zinssatz beträgt 2%. Die Stückelung umfasst 10.000 Stück zu 1.000 EUR Nennwert. Zum Zeitpunkt der Emission bucht die Firma eine Verbindlichkeit in Höhe von 10 Mio. Euro, der ein Geldeingang aus der Anleihe gegenübersteht. Zum 31. Dezember 2009 kommt eine erste Zinszahlung von 200.000 Euro, welche 2$ des Nennwertes entspricht. Ferner beträgt die Frist der Wandelanleihe 5 Jahre. Dies heißt, dass die Rückzahlung zum 31. Dezember 2013 erfolgt.

Der Aktienkurs beträgt zum Zeitpunkt der Emission 40 Euro. Die Wandelanleihe befähigt dem Inhaber zu einem beliebigen Zeitpunkt während der Laufzeit für eine Wandelanleihe im Wert von 1.000 Euro jeweils 20 Stückaktien zu erwerben. Dabei würde der Wandlungspreis 50 Euro, und das Umtauschverhältnis 1:20 betragen.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldBewertung von Wandelanleihen

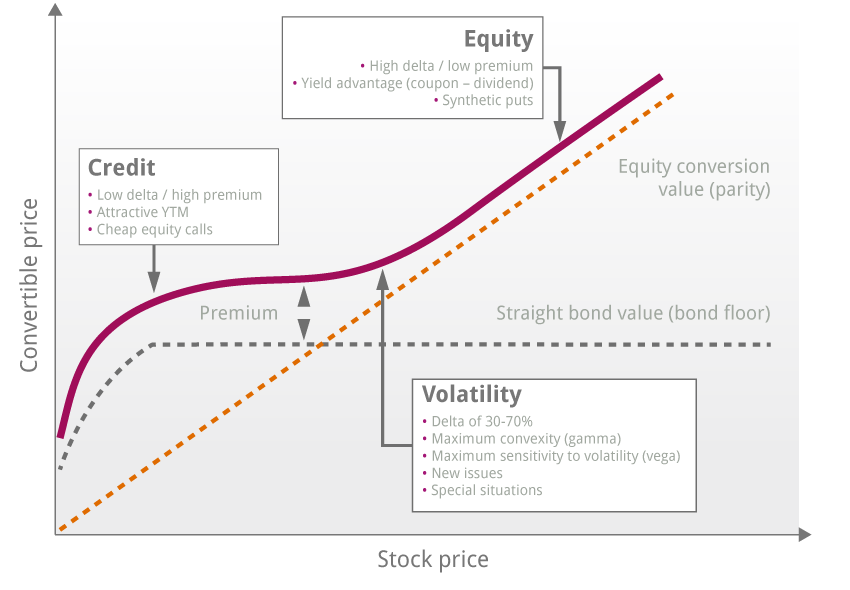

Die Bewertung von Wandelanleihen ist durch ihren dualen Charakter kompliziert. Aufgrund des Bezugsverhältnisses, welches den Wert des Aktienanteils im Marktwert darstellt, kann sich der genaue Wert des Aktienanteils bestimmen lassen. Man nennt diesen Teil auch Parität und erhält ihn durch die Multiplikation vom gegenwärtigen Aktienkurs mit dem Bezugsverhältnis. Die Differenz dieses Wertes nennt man auch die Prämie einer Wandelanleihe. Sie wird in Prozent ausgedrückt. Wandelanleihen mit geringen Prämieren unterliegen stärkeren Volatilitäten.

Der Obligationenteil einer Wandelanleihe wird durch die Qualität des Schuldners und die daraus resultierende Rendite festgelegt. Man bezeichnet diesen Wert auch als Bond-Floor. Das heißt auch, dass der Convertible-Wert nicht unter den Bond-Floor sinken sollte, da die Wandelanleihe ansonsten die gleiche Rendite aufweist, die mit einer normalen Anleihe mit gleichen Bedingungen ähnlich ist. Die Bestimmung des Bond-Floors kann sich als problematisch erweisen, wenn keine Anleihen ausstehend sind. Dann ist der Anleger dazu gezwungen, Annahmen über die Rendite zu treffen.

Man nennt die Differenz vom Marktwert der Convertible und dem Bond-Floor auch Risikoprämie. Sie zeigt dem Investor Rückschlagspotenziale auf. Der Bond-Floor kann sich mit reduzierender Laufzeit steigern und entspricht bei Verfall auch dem Rückzahlungspreis.

Mögliche Risiken:

Wandelanleihen umfassen Chancen und Risiken. Da der Kurs bei Wandelanleihen von der zugrunde liegenden Aktie abhängt, ist das Risiko höher als bei Anleihen, die kein Wandlungsrecht besitzen. Zur gleichen Zeit wird der Kurs einer Convertible auch durch die Zinsen an der Börse beeinflusst. Das heißt, steigende Zinsen resultieren in sinkende Anleihepreise und sinkende Zinsen führen zu höheren Kursen. Ferner ist der Nominalzins bei Wandelanleihen niedriger womit die laufenden Zinserträge geringer sind. Der Investor sollte grundsätzlich die Bonität vor einer möglichen Anlegung in Wandelanleihen prüfen. Anleger sollten Spezialisten zu Rate ziehen denn eine gute Entwicklung in der Vergangenheit sagt noch nichts über die zukünftige Entwicklung aus. Da Wandelanleihen sehr komplex sind, sollte der Privatanleger sich von einem Spezialisten beraten lassen. Ohne kompetente Beratung ist von einem Direktinvestment abzuraten.