Obligationen Volatilität – Die Wechselbeziehung für Anfänger und Fortgeschrittene genau erklärt!

Zuletzt aktualisiert & geprüft: 27.09.2020

Obligationenpreis und Volatilität stehen in einer Wechselbeziehung zueinander. Um die Zusammenhänge zwischen Obligationenpreise und Volatilität besser zu verstehen, werden zunächst die Begriffe Obligationen und Volatilität genauer erklärt.

Was Obligationen sind?

Der weltweit größte Wertpapiermarkt der Welt sind Obligationen. Beim Kauf einer Obligation wird man Kreditgeber eines Schuldners, der für das Ausleihen des Geldes einen vereinbarten Zins bezahlt. Diesen Zins nennt man den Coupon, der üblicherweise jährlich auf ein Konto gutgeschrieben wird. Aus Sicht des Anlegers ist eine Obligation also ein Forderungsrecht gegenüber einem Schuldner. Im Konkursfall des Schuldners wird das Forderungsrecht auf Rückzahlung der Obligation inklusive Zinsen vor den Forderungen der Aktionäre befriedigt. Aus diesem Grund beinhalten Obligationen weniger Risiko als Aktien. Schuldner von Obligationen sind Unternehmen oder auch Staaten. Dabei benötigen Unternehmen das geliehene Geld, um Investitionen zu machen oder Schulden umzustrukturieren. Staaten wiederum investieren das Geld in Infrastrukturprojekte wie Straßen und öffentliche Gebäude.

Obligationen sind also Wertpapiere mit festgelegten Rückzahlungsbedingungen, wo Emissionspreis, Coupon und die Laufzeit schon im Voraus vorherbestimmt sind.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Wie Obligationen funktionieren?

Als Käufer einer Obligation gibt man dem Obligationen-Schuldner Geld. Im Gegenzug erhält man dafür während der Laufzeit der Obligation eine fest vereinbarte Zinszahlung, den sogenannten Coupon. Bei Endverfall nach einigen Jahre erhält man den eingesetzten Nominalbetrag zurück. Der Investor weiß im Zeitpunkt des Kaufs genau, welchen Betrag er bis zum Zeitpunkt der Rückzahlung erhalten wird. Jedoch schwanken auch die Obligationenpreise, d.h. wenn die Zinsen ansteigen, ist der davor fest vereinbarte Coupon natürlich nicht mehr sonderlich attraktiv und der Obligationenpreis sinkt. Kann der Investor jedoch bis zum Zeitpunkt der Rückzahlung warten, erhält er unabhängig von der Zinsentwicklung 100% des Nominalbetrages zurück. Damit hat der Investor gegenüber Aktienanlagen große Vorteile. Das Hauptrisiko bei Investition in eine Obligation liegt somit immer in der Zahlungsunfähigkeit des Schuldners. Beispiel ist das bekannte Unternehmen Swissair. Es hat als Schuldner seine Zahlungsunfähigkeit verloren und konnte das Geld nicht mehr zurückzahlen. Daher sollte man als Investor immer einen Blick auf die Bonität eines Unternehmens werfen, nicht nur zum Zeitpunkt des Kaufs, sondern auch danach.

Wie man Obligationen unterscheiden kann?

Üblicherweise kaufen Investoren Obligationen zu einem wiederkehrenden Zins (Coupon). Wie hoch und wann dieser Coupon anfällt, hängt von der Ausgestaltung der Obligation ab. Die am häufigsten vorkommende Unterscheidung ist der Typ des Emittenten. Die beiden großen Gruppen, in die man nach diesem Kriterium unterscheiden kann, sind die Staatsanleihen und Unternehmensanleihen.

Weiterhin kann man die Art und Weise der Festsetzung des Coupons für die Gruppierung berücksichtigen. Je sicherer hierbei ein Schuldner die Rückzahlung machen kann, desto niedriger ist üblicherweise der Zins. Hieran kann man beispielsweise Anleihen guter Qualität mit moderaten Coupons von High Yield Anleihen mit hohen Coupons unterscheiden. Manchmal wird der Zins neu festgelegt, man spricht hier auch von Flating Rate Notes. Oder es gibt keinen Zins, was man dann Nullprozentanleihe nennt. Die Rendite würde sich dann daraus ergeben, dass man zu einem Abschlag, beispielsweise zu 70% des Nennwertes kauft und das Geld dann anschließend zu 100% zurückerhält.

Interessant wird es, wenn der Schuldner für das ausgeliehene Geld eine Sicherheit hinterlegt. In diesem Fall spricht man je nach Sicherheit von Pfandbriefen, Covered Bonds oder Asset-backed Securites.

Exotischer werden die Namen der Obligationen, wenn der Schuldner eine Sicherheit für das geliehene Geld hinterlegt. Je nach Sicherheit spricht man dann etwa von Pfandbriefen, Covered Bonds, Mortgage-backed Securities (MBS) oder Asset-backed Securities (ABS).

Weiterhin können Obligationen wie folgt unterschieden werden:

- Staatsanleihen sind Obligationen, die von der Regierung oder einer ähnlichen Institution wie beispielsweise der Weltbank, IWF etc. ausgegeben werden. Die Staatsanleihen besitzen einen fixen Zins mit festgelegter Laufzeit.

- Unternehmensanleihen sind Obligationen, die von einer Firma ausgegeben werden. Dabei spricht man von Investment Grade Obligationen, wenn die Qualität der Schuldner gut ist.

- High Yield Bonds sind Anleihen, die von Unternehmen ausgegeben werden. Diese Unternehmen besitzen eine geringere Bonität, haben aber als Ausgleich für das hohe Ausfallrisiko einen höheren Coupon. Man nennt diese Anleihen auch Junk Bonds.

- Floating Rate Notes sind Obligationen mit ständig wechselndem Coupon, welcher alle drei oder sechs Monate neu festgelegt wird. Man kann damit bei steigenden Marktzinsen von höheren Coupons profitieren.

- Nullprozentanleihen auch Zero Bonds genannt, besitzen während ihrer Laufzeit keine Couponzahlungen. Jedoch können Sie mit einem Abschlag zum Nennwert gekauft werden. Zum Schluss erhalten Investoren den Nennwert zurück. Die Rendite ergibt sich dann aus der Differenz zwischen Nennwert und Abschlag

- Kassenobligationen werden von Banken herausgegeben. Banken bieten diese Anleihen den Kunden direkt am Schalter an zur Zeichnung. Kassenobligationen werden nicht über die Börse gehandelt und sind daher nicht liquide. Die Investoren bekommen das Geld erst am Ende der Laufzeit zurück.

- Wandelobligationen gewähren dem Anleger das Recht, diese Obligation während der Laufzeit zu vorher festgelegten Bedingungen in eine oder mehrere Aktien zu tauschen. Wandelobligationen kann man auch als eine Mischung aus Aktien und Obligationen sehen. Sie sind daher höheren Preisschwankungen unterworfen.

- Inflationsgeschützte Obligationen schützen den Investor bei steigender Inflation vor Kaufkraftverlust weil die Berechnungsbasis für die Zinscoupons mit der Inflation steigt. Diese Anleihen sind an Konsumentenpreisindices gebunden.

- Pfandbriefe sind durch ein Grundpfand gesichert, welches der Schuldner hinterlegt. Durch diese spezielle Zusatzsicherheit liegt der Zinscoupon tiefer. Ähnliche Anleihen mit Zusatzsicherheiten sind die Covered Bonds, die Mortgage Backed Securities und die Asset Backed Securities, die häufig in der USA Anwendung finden.

- Optionsanleihen sind Anleihen, die eine Option eingebaut haben, d.h. einen Kicker. Diese kann der Besitzer zu einem im Voraus festgesetzten Preis je nach Bedingungen in Aktien oder Devisen einlösen.

Was unter einer Volatilität zu verstehen ist?

Die Volatilität ist eine der wichtigsten Einflussgrößen auf die Preisentwicklung eines Optionsscheins und stellt ein Maß für die Schwankungsbreite eines Wertpapiers dar. Experten beschäftigen sich intensiv mit den zu erwartenden Kursschwankungen auf dem Markt. Denn diese entscheidet über Gewinn oder Verlust. Je höher die zu erwartende Schwankung ist, umso höher ist die Wahrscheinlichkeit, dass sich der Kurs für den Anleger vorteilhaft entwickeln wird. Anleger sind dabei bereit einen höheren Preis für die Kapitalanlage zu akzeptieren, sind sich gleichzeitig aber auch über das höhere Risiko bewusst. Bei geringeren Kursschwankungen sinkt die Volatilität und der Preis der Kapitalanlage fällt ebenso.

Allgemein ist der Preis einer Obligation der diskontierte Gegenstandswert sämtlicher Cash Flows einer Obligation. Normalerweise können diese Kapitalanlagen als sichere Wertpapiere angesehen werden, jedoch sind die Obligationenpreise erheblichen Schwankungen unterworfen. Dabei werden die Preise der Obligationen von verschiedenen Faktoren beeinflusst womit die Zinspreise schwanken. Dies hat zur Folge, dass steigende Zinsen zu sinkenden Preisen führen und sinkende Zinsen zu höheren Preisen führen. Diese Systematik gibt Aufschluss über folgende Risiken:

- Systematisches Risiko, wird durch die Volatilität hervorgehoben, welche die Preise aller Obligationen betrifft

- Unsystematisches Risiko, wird durch die Risikoprämie verdeutlicht, d.h. über dem entsprechenden Zinssatz für das Segment

Welche Arten es von Volatilitäten gibt?

Grundsätzlich kann man zwischen zwei Arten von Volatilitäten unterscheiden. Zum einen gibt es die historische Volatilität, welche sich aus der Schwankungsbreite der vergangenen Renditen ergibt. Zum anderen gibt es die implizite Volatilität, welche implizit in den Optionspreisen steckt.

Unter der historischen Volatilität versteht man die tatsächliche Schwankungsbreite. Sie stellt die Standardabweichung von der durchschnittlichen Rendite in einem bestimmten Zeitraum dar. Die historische Volatilität steht allen Marktteilnehmern zur Verfügung, sagt aber nichts über die Richtung des Marktes aus. Sie gibt nur Aufschluss über die Schwankungsbreite und misst Kurssteigerungen sowie Kursrückgänge.

Die implizite Volatilität ist im Gegensatz zur historischen Volatilität eine Schätzgröße. Sie stellt einen Ausgangspunkt für die genauere Schätzung dar und drückt die aktuelle erwartete Schwankungsstärke des Basiswertes für die restliche Laufzeit der Obligation aus. Genauer kann man unter der impliziten Volatilität auch die Schwankungsintensität der Obligation verstehen.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Obligationenpreis-Volatilität

Der Preis einer Obligation ist der diskontierte Gegenstandswert aller Cash Flows. Generell werden Obligationen als sichere Anlagen angesehen, jedoch sind die Preise erheblichen Wertänderungen unterworfen.

Für einen Investor, der eine Obligation gekauft hat, spielt der Preis vor dem Kaufdatum keine große Rolle. Für ihn ist von größerem Interesse, welchen Wertschwankungen oder Volatilität die Obligation bis zur Rückzahlung unterworfen sein wird. Verkauft der Investor die Obligation vor dem Rückzahlungstermin, so unterliegt sie dem Preisrisiko.

Das Reinvestitionsrisiko ist dabei die Wertschwankung zum Zeitpunkt, wo das Geld wieder investiert wird. Reinvestitions- und Preisrisiko verhalten sich gegensätzlich, d.h. steigt der Zins, sinkt der Preis. Gleichzeitig erhöht sich der Satz, zu dem die Zinsen wieder angelegt werden können.

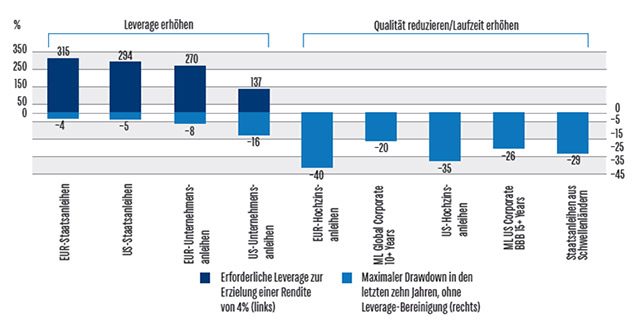

Obligationen mit längeren Laufzeiten besitzen eine größere Preissensitivität als kurzfristige Obligationen. Investiert ein Investor kurzfristig, kann er bei steigenden Zinsen die Zinsen und die Kapitalrückzahlung schneller zu einem höheren Satz reinvestieren. Er verdient somit mehr als ein Investor, der langfristig investiert. Dieses gedankliche Konzept gilt auch für den Fall von sinkenden Zinsen. Der Investor, der sich langfristig orientiert, bekommt bei sinkenden Zinsen die größere Wertsteigerung als der Investor, der kurzfristig investiert und alle Zinsen und die Kapitalrückzahlung zu niedrigeren Sätzen reinvestiert und damit weniger Ertrag erzielt.

Obligationen mit niedrigen Coupon weisen eine größere Volatilität auf als Obligationen mit hohem Coupon. Insbesondere Nullcoupon Anleihen weisen die größte Volatilität auf. Es lässt sich daher schlussfolgern, dass die Preisvolatilität und somit das Risiko von Obligationen umso größer ist, je niedriger das Zinssatz-Umfeld ist. Unter diesem Vorbehalt sind folgende Besonderheiten zu berücksichtigen:

- Bei der Volatilität handelt es sich nicht um ein symmetrisches Phänomen, d.h. es ergibt sich nicht der gleiche Effekt als wenn der Zinssatz um den gleichen Betrag steigt

- Vorzeitig rückrufbare Obligationen besitzen eine wesentlich geringere Volatilität als die Obligationen, welche keine Rückruf-Klausen haben. Hintergrund ist die Auswirkung der Restlaufzeit, welche besagt, dass vorzeitig rückrufbare Obligationen eine kürzere Restlaufzeit aufweisen als Obligationen ohne Klausel. Man nennt dies auch Call-Risiko

- Obligationen mit Sinking Fund Klausel besitzen eine niedrigere Volatilität. Bei einer normalen Obligation können Zinsen sofort wieder reinvestiert werden was bei einem steigenden Zinsumfeld zu einem höheren Niveau führt. Besitzt der Investor eine Obligation mit Sinking Fund Klausel, so muss er bis zum Ende der Laufzeit warten bis er wieder in die Obligation reinestieren kann

Obligationen – Der Fall Swissair und was Anleger daraus lernen können

Der Sturz der Swissair hat vielen Anlegern aufgezeigt, was ein Konkurs bedeuten kann und wie machtlos die Gläubigerseite dastehen kann. Viele denken, dass Anlagerisiken, bedingt durch starke Volatilitäten, nicht nur bei Hochzinsanleihen bestehen (Staatsanleihen aus Südamerika oder Osteuropa). Es bestehen auch Risiken bei Obligationen erstklassiger Adressen, die man als Anleger auf keinen Fall unterschätzen sollte.

Als Swissair Liquidator Karl Wüthrich die neuesten Zahlen vorlegte, fragte man sich ob die Zahlen in den Swissair Bilanzen jemals richtig waren. Die Gläubiger haben ohnehin nicht viel erwartet. Die erwartete Konkursdividende betrug statt wie bisher 16,1 nur noch 12,5 und im schlechtesten Fall nur noch 2,9 Prozent.

Im Klartext bedeutete das, dass die Swissair Obligationen kaum noch was wert waren. Die Obligationen von Swissair unterlagen einer enormen Volatilität was mit einem hohen Risiko verbunden war. Bei einem hohen Risiko gehen Investoren generell von einer höheren Rendite aus, was bei den Swissair Obligationen jedoch schief ging. Höheres Risiko heißt auch, dass die Bonität des Schuldners nicht unbedingt stabil sein muss und die Rückzahlung der Schuld nicht hundertprozentig gewährleistet werden kann.

Für Anleger bedeutet das, sich vor dem Kauf unbedingt über die Bonität des Schuldners zu informieren. Der Investor kann sich dazu bei den Ratings oder auch Qualitätseinstufungen informieren, die regelmäßig von Ratingagenturen veröffentlicht werden. Man unterscheidet hierbei die Klassen von AAA bis D wobei AAA für eine erstklassige Bonität steht. Da sich jedoch die Ratings wie beim Fall Swissair innerhalb kürzester Zeit schnell ändern können, sollte man als Anleger seine Obligationen hinsichtlich der Volatilität und Bonität ständig überprüfen.

Starke Volatilitäten bzw. Kursschwankungen sollte man ebenso berücksichtigen. Diese können durch Schwankungen des allgemeinen Marktzinsniveaus ausgelöst werden. Dabei ist zu beachten, dass fallende Zinsen zu steigenden Obligationenpreisen führen können und steigende Zinsen zu fallenden Obligationenpreisen führen.

Basierend auf diesen Informationen ist bei der Auswahl der passenden Obligationen folgendes zu empfehlen:

- Auswahl der Schuldner: Man sollte nur die die Schuldner auswählen, welche das beste Rating besitzen (AAA) und auch regelmäßig die Bonität und Volatilität überprüfen.

- Diversifikation: Sehr wichtig für jeden Anleger. Nie mehr als 10% in die gleiche Obligation investieren.

- Zinsniveau: Man sollte in Tiefzinsphasen kürzere Laufzeiten berücksichtigen, am besten zwei bis fünf Jahre. Längere Laufzeiten bieten sich am besten bei hohem Couponniveau an.

Lernen Sie aus dem Fall der Swissair. Auch bekannte Namen können eine geringe Bonität ihrer Obligationen aufweisen. Dies kann enorme Schwankungen und ein erhöhtes Risiko zur Folge haben. Beherzigen Sie unsere oben genannten Ratschläge und Sie werden das Risiko in die Anlegung Ihrer Obligationen mindern.