Trading mit Quartalszahlen – Wie Sie von den Unsicherheiten am Markt profitieren

Zuletzt aktualisiert & geprüft: 04.11.2022

Amerikanische Aktiengesellschaften veröffentlichen viermal jährlich ihre Quartalsergebnisse. Diese sogenannten „Earnings“ haben mitunter große Auswirkungen auf den Aktienkurs, insbesondere dann, wenn die Einschätzungen der Analysten vom tatsächlichen Ergebnis abweichen. Fällt das Ergebnis wie erwartet aus, wird der Kurs hiervon nicht beeinflusst. Die Unsicherheit der Marktteilnehmer zeigt sich im Vorfeld durch eine erhöhte Volatilität. Ein darauf folgender Volatilitäts-Crash lässt sich in vielen Fällen für das Trading nutzen. In diesem Artikel erfahren Sie wie das Trading mit Quartalszahlen bei Optionen funktioniert.

Trading mit Quartalszahlen im Überblick:

- Strategiename: Earnings Trading

- Strategietyp: Volatilitäts Trading

- Zeithorizont: Tageschart

- Einstieg: In der letzten Stunde vor Veröffentlichung. Limit-Order, Call- und Put Spread jeweils als Combo-Order aufgeben

- Take-Profit: Direkt zur Börsenöffnung nach dem Earnings Termin

- Risiko-Management: 1-2 Prozent Risiko pro Trade

Was ist der Volatilitäts-Crash?

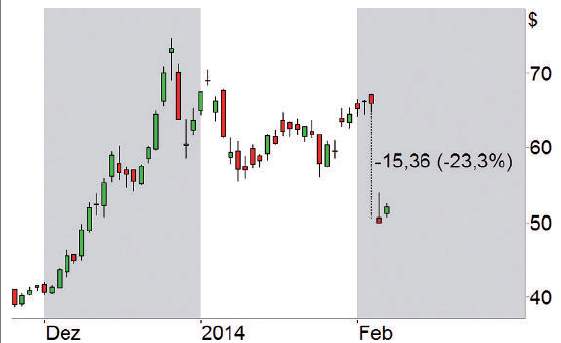

Ein gutes Beispiel wie das Trading mit Quartalszahlen funktioniert gibt das US-Unternehmen Twitter. Nach dem Börsengang wurden am 05. Februar 2014 erstmals Quartalszahlen veröffentlicht. Da diese deutlich schwächer ausfielen wie erwartet, zeigten sich die Anleger enttäuscht. Als Folge stürzte die Twitter Aktie mit dem Kürzel TWTR um 23 Prozent ab.

Tageschart der Twitter Aktie vom 05. Februar 2014

Quelle: www.tradesignalonline.com

Steht ein Earning an, sind die Käufer bereit, einen höheren Preis für die betreffenden Optionen zu bezahlen. Grund ist eine mögliche heftige Marktbewegung nach der Veröffentlichung. Die Verkäufer der Optionen (Stillhalter) verlangen aufgrund der Unsicherheit einen entsprechend höheren Preis. Die Höhe dieser sogenannten „Angstprämie“ lässt sich anhand der sogenannten „impliziten Volatilität (IV)“ der Aktienoptionen messen.

Sobald das auslösende Ereignis beendet ist, geht der IV wieder auf das normale Niveau zurück und die „Angstprämie“ wird vollständig abgebaut. Zur Normalisierung kommt es direkt nach Börsenöffnung. Dagegen verläuft der Anstieg der IV kontinuierlich über einen längeren Zeitraum. Deshalb sprechen Experten in diesem Zusammenhang auch von einem Volatilitäts Crash.

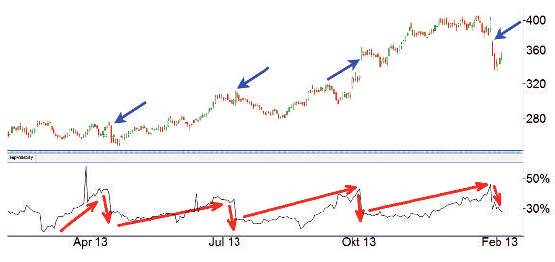

Quelle: Think or Swim

In der zweiten Grafik ist ein Chart der Amazon Aktie zu sehen. Dargestellt wird die Entwicklung der impliziten Volatilität der Optionen über einen Zeitraum von einem Jahr. Die Termine zur Veröffentlichung der Quartalsergebnisse sind mit einem blauen Pfeil markiert. Es ist klar zu erkennen, dass die IV vor den Terminen langsam ansteigt, um direkt nach dem Earning schlagartig abzufallen (rote Pfeile). Dieses Muster ist bei nahezu allen Aktien zu finden. Es gibt nur sehr wenige Unternehmen, bei denen sich die Ergebnisse gut prognostizieren lassen. Wie stark der Anstieg ausfällt, hängt in erster Linie davon ab, mit welcher Wahrscheinlichkeit die Marktteilnehmer Überraschungen erwarten.

Expected Market Maker Move

Die Aufgabe von Market Makern ist es, an der Börse für Handelbarkeit und Liquidität zu sorgen. Um zu verstehen, wie sich die Preise für Optionen bilden, hilft es, sich in die Rolle eines Market Makers hineinzuversetzen. Vor den Earnings ist es oftmals so, dass viele Marktteilnehmer ihre Optionen kaufen. Wer vom Trading mit Quartalszahlen profitieren möchte, spekuliert auf eine entsprechende Kursbewegung nach dem Earning.

Market Maker verkaufen die Optionen und sind natürlich daran interessiert, dass die eingenommene Prämie nicht wieder vollständig abgegeben werden muss. Deshalb schätzen sie die Stärke der möglichen Kursbewegung ab und legen die Preise so fest, dass sie zu den Gewinnern gehören, wenn sich die Aktie nach dem Earning innerhalb der Erwartungen bewegt.

Die von den Market Makern zu erwartende Preisspanne lässt sich relativ einfach ermitteln. Wir nehmen hierzu den Preis des At-The-Money (ATM) Straddle des Front-Monats und addieren diesen mit dem aktuellen Kurs der Aktie. Um die Unterseite der Spanne zu berechnen, wird der Kurs entsprechend subtrahiert.

Beispiel zur Berechnung

Um das Ganze zu verdeutlichen, wollen wir eine anhand er Amazon Aktie eine Beispielrechnung durchführen. Das Unternehmen hatte zuletzt am 30. Januar nach Börsenschluss die aktuellen Geschäftszahlen veröffentlicht. Kurz vorher notierte die Aktie bei einem Kurs von 403 Dollar. Front-Monat war die Optionsfälligkeit 31. Januar. Da es keinen Basispreis von 403 Dollar gibt neben den nächstliegenden als Alternative. In unserem Beispiel wären dies 402,50 Euro. Mit diesem Basispreis wird die Summe aus dem Preis des Call und Put ermittelt. Dieser Betrag wird anschließend zum aktuellen Kurs addiert bzw. subtrahiert. Als Ergebnis steht die Kursspanne von der Market Maker ausgehen, dass die Aktie am Folgetag des Earnings eröffnet.

ATM-Straddle = Call Basispreis 402,50 $ + Put Basispreis 402,50 $ (jeweils Front-Monat)

ATM-Straddle = 17,65 $ + 14,60 $ = 32,25 $

Kursspanne = Aktienkurs ± ATM-Straddle

Kursspanne = 403 $ ± 32 $ = 371$ bis 435 $

Der Betrag von 32,25 $ wird auch als expected Market Maker Move (MMM) oder implied Move bezeichnet.

Infos zum At-the-Money (ATM)-Straddle

Bei Straddle handelt es sich um eine Optionsstrategie, welche bei Long-Optionen auf steigende Volatilität abzielt. Bei der Short-Variante profitieren Trader dagegen von einer sinkenden Volatilität. Letzteres ist beim Trading mit Quartalszahlen in der von uns beschriebenen Strategie der Fall. Gekauft (long) bzw. verkauft (short) werden ein Call und ein Put auf die gleiche Aktie (hier Amazon) mit dem gleichen Basispreis (zum Beispiel 402,50 Dollar) und der gleichen Laufzeit.

Quelle:traders-mag.com

Die Höhe des Volatilitäts Crash einschätzen

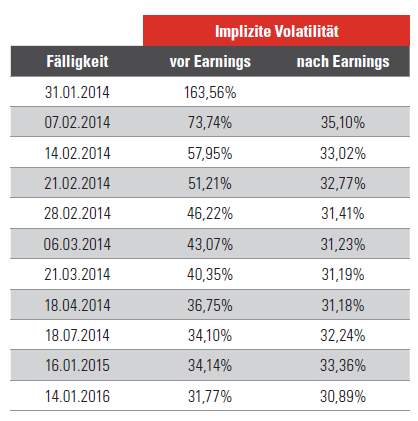

In der obigen Tabelle sind die impliziten Volatilitäten der nächsten Optionsfälligkeiten der Amazon Aktie vor und nach Bekanntgabe der Quartalszahlen zu sehen. Sie erkennen, dass nach dem Ereignis, das zu der hohen IV geführt hat, die Optionen aller Fälligkeitsmonate mit einer IV von knapp über 30 Prozent gehandelt werden. Vor den Earnings kommt es bei allen Fälligkeitsmonaten zu einem Anstieg. Bei den näherliegenden deutlich mehr als bei den nachfolgenden.

Um abzuschätzen wie groß der Volatilitäts Crash mindestens ausfällt, können Sie davon ausgehen, dass der IV des Front-Monats wieder auf die in der Zukunft liegenden Fälligkeiten absinkt. Im gezeigten Beispiel auf einen Bereich zwischen 30 und 40 Prozent.

Trading mit Quartalszahlen am Beispiel der Amazon Aktie

Wir gehen also davon aus, dass die Amazon Aktie am Tag nach der Veröffentlichung maximal mit dem MMM über bzw. unter dem Schlusskurs des Vortags notiert. Auf Basis dieser Annahme können nun verschiedene Trades platziert werden.

Eine Möglichkeit wäre, den ATM-Straddle selbst zu verkaufen. Das bedeutet, es wird der 402,50er Call und der 402,50er Put verkauft. Eröffnet die Aktie am Folgetag innerhalb der geschätzten Spanne kann die Aktie zu einem geringeren Preis wieder erworben und auf diese Weise ein Gewinn erzielt werden. Bei dieser Variante gibt es jedoch ein Problem. Eröffnet die Aktie mit einem Gap des zwei bis dreifachen MMM droht ein erheblicher Verlust. In der Praxis kommt dies hin und wieder vor.

Ein sogenannter „Iron Condor“ bietet hier ein deutlich besseres Chance/Risiko Verhältnis. Hierbei werden Basispreise (Strikes) verkauft, welche mindestens um den MMM vom aktuellen Kurs der Aktie entfernt sind. Zur Absicherung wird der nächste oder zweitnächste Strike gekauft.

- Kursspanne (Berechnung siehe oben): 371 $ bis 435 $

- Strikes der Puts: short 370 $, long 360 $

- Strikes der Calls: short 440 $, long 450 $

- Vereinnahmte Prämie insgesamt: 288 $

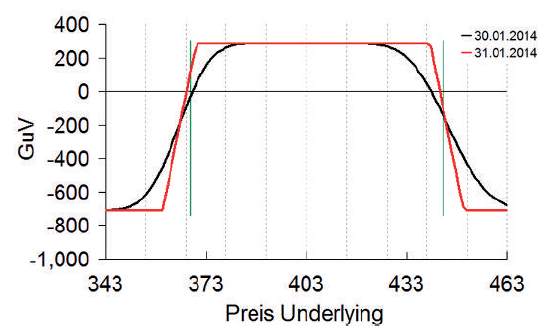

In der Grafik sehen Sie das Gewinn-und-Verlust-Diagramm (GuV) beim Trading mit Quartalszahlen. Wie zu sehen ist, kommt der „Iron Condor“ mit einer Kursbewegung der Amazon Aktie von 40 Dollar nach oben und 36 Dollar klar. Dies liegt mit komfortablem Abstand über dem MMM. In Prozenten sind dies etwa neun Prozenten nach unten sowie zehn Prozent nach oben. Das maximale Verlustrisiko beträgt 700 Dollar und das Gewinnpotenzial ist auf einen Betrag von 288 Dollar begrenzt. Pro möglichem Dollar Ertrag besteht ein Risiko von 2,43 Dollar. Da ein Trading mit Quartalszahlen eine Trefferquote von 80 Prozent erzielen kann, kommt es zu einem sehr guten Chancen/Risiko-Verhältnis.

Trade Verlauf bei der Amazon Aktie

Nach Veröffentlichung der Quartalszahlen notierte die Aktie bei Eröffnung am Folgetag 31 Dollar unter dem Vortageskurs bei 372 Dollar. Damit bewegt sich Kurs relativ genau am unteren Ende der geschätzten Spanne. Bei einem direkten Ausstieg wäre es zwar zu keinem großen Gewinn gekommen, der Iron Condor hätte jedoch mit einem kleinen Plus glattgestellt werden können. Dies ist durchaus positiv, da der Kurs immerhin um acht Prozent abgesackt ist. Anhand dieses Beispiels wird deutlich, dass selbst starke Kursbewegungen nicht automatisch zu Verlusten bei den Stillhaltern führt. Was diese Strategie insgesamt profitabel macht, sind die Trades, bei denen Sie einen Großteil der vereinnahmten Prämie behalten können.

Der Trade Schritt für Schritt erklärt

Lohnt sich das Trading mit Quartalszahlen nun mit jeder Aktie, bei der die Volatilität vor dem Earning angestiegen ist? Diese Frage lässt sich mit einem klaren Nein beantworten. Für einen erfolgreichen Trade müssen die Rahmenbedingungen stimmen. Die folgenden Regeln sollten immer eingehalten werden:

- Der Anstieg des IV sollte so stark sein, dass der IV des Front Monats mindestens doppelt so hoch ist wie bei den hinteren Monaten. Als Front Monat gilt die erste Optionsfälligkeit nach dem Earning.

- Die Aktie sollte über ein durchschnittliches Volumen von mehr als zwei Millionen Stück verfügen. Solche Aktien bieten ausreichend liquide Optionen.

- Mittels ATM Staddle den MMM und die zu erwartende Kursspanne berechnen.

- Das GuV Profil eines Iron Condor berechnen. Wichtig ist, dass die verkauften Strikes außerhalb der berechneten Kursspanne liegen. Als Absicherung werden die nächsten oder übernächsten Strikes des Front Monats gekauft.

- Liegt das Chance/Risiko Verhältnis nicht mindestens bei 1:3 keinen Trade platzieren.

- Die größte prozentuale Kursbewegung bei den letzten vier Earnings ermitteln. Sollte diese zu einem Verlust führen auf einen Trade verzichten.

Sofern die Voraussetzungen erfüllt sind, wird der Trade in der letzten Handelsstunde vor Bekanntgabe der Informationen aufgesetzt. Direkt nach Börseneröffnung am Folgetag wird der Trade wieder geschlossen.

Fazit zum Trading mit Quartalszahlen

Beim Trading mit Quartalszahlen ist die Erfolgswahrscheinlichkeit sehr hoch. Zu schnellem Reichtum kommt man damit jedoch nicht, da sich sie Gewinne in einem moderaten Rahmen bewegen. Das Ziel liegt hier in einem kontinuierlich erzielbaren Einkommen.