Kapitalanlage – Das Risiko bei der Geldanlage möglichst breit streuen.

Zuletzt aktualisiert & geprüft: 27.07.2023

Für die Kapitalanlage steht heutzutage eine Vielzahl von Möglichkeiten zur Verfügung. Ziel ist immer die Vermehrung des angelegten Kapitals. Voraussetzung hierfür ist immer die richtige Anlagestrategie. Für Anleger kommt es dabei insbesondere darauf an, die richtige Balance zwischen einer möglichst hohen Rendite und der Sicherheit einer Geldanlage zu finden. Zudem spielt auch der zeitliche Anlagehorizont eine wichtige Rolle. Neben der Sicherheit in Ihrem Anlageplan sollten Sie auch darauf achten, dass Sie durch die Zusammenarbeit mit den bester broker Deutschland Sicherheit haben.

Der Ratgeber zeigt welche Möglichkeiten es zur Kapitalanlage gibt und wie sich diese am besten kombinieren lassen. Mit unserem Vergleichsrechner können Sie die zudem die für ihren Bedarf beste Anlage finden.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldDie wichtigsten Fakten zur Kapitalanlage:

- Das Risiko bei der Geldanlage möglichst breit streuen.

- Einen Teil des Geldes kurzfristig und flexibel anlegen.

- Hohe Rendite-Chancen bedeuten immer auch ein größeres Risiko.

- Für die Altersvorsorge möglichst sichere Anlagen wählen.

- Kapitalanlage regelmäßig überprüfen und bei Bedarf umschichten.

Ziel der Kapitalanlage definieren

Das Ziel einer Geldanlage hat wesentlichen Einfluss auf die in Frage kommenden Produkte. Zunächst wird festgelegt, ob das Geld kurz- oder langfristig investiert werden soll. Der Verwendungszweck ist maßgeblich für die Art und Weise der Investition. Soll das Geld beispielsweise nur kurzfristig für eine Anschaffung geparkt werden oder dient es zu einer Absicherung für den Pflegefall? Die Bildung von mittelfristigen Rücklagen oder einer privaten Altersvorsorge sind ebenso wie die Ausbildung der Kinder wichtige Motive für die Kapitalanlage.

Je detaillierte die Ziele definiert werden, desto genauer kann die Geldanlage darauf abgestimmt werden. Dies gilt für alle wichtigen Faktoren wie Anlageform, Laufzeit, Verfügungsmöglichkeiten, die Sicherheit der Anlage sowie Höhe und Sicherheit ihrer Erträge.

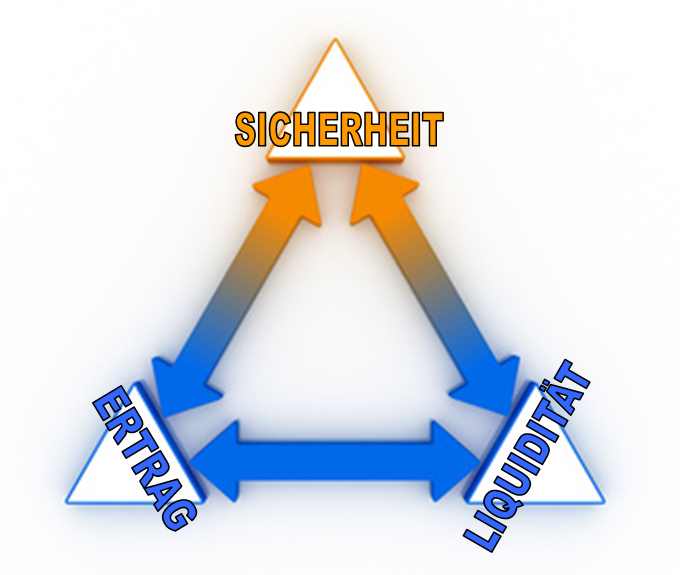

Das magische Dreieck der Geldanlage

Mit einer Kapitalanlage lassen sich drei unterschiedliche Ziele erreichen: Rendite, Sicherheit und Liquidität. Allerdings schließen sich diese gegenseitig aus, sodass sie nicht gleichzeitig realisiert werden können. So sorgt eine hohe Rendite zwangsläufig für weniger Sicherheit. Wer sein Geld sicher anlegen möchte muss bei Rendite Abstriche machen. Eine Geldanlage, die kurzfristig verfügbar ist kann ebenso wenig keine hohen Gewinne abwerfen. Deshalb müssen Anleger genau überlegen, welches der genannten Ziele für sie besonders wichtig ist.

Welchen Betrag anlegen?

Im Vorfeld wird festgelegt, welcher Betrag angelegt werden soll. Wichtig ist immer, dass dieser zumindest für den Anlagezeitraum nicht im Haushalt benötigt wird. Die Höhe des Anlagebetrags ist für die Auswahl der Kapitalanlage von großer Bedeutung. Soll der Betrag in einer Summe oder aufgeteilt angelegt werden? Erfolgt die Anlage als Einmalbetrag oder ist zusätzlich noch ein monatlicher Sparbetrag gewünscht?

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldAuf die Mindestanlagesumme achten

Für bestimmte Anlageformen wie Festgeld oder Sparbriefe sind Mindestanlagesummen vorgeschrieben. Diese hängen immer vom jeweiligen Anbieter ab. Maximalbeträge gibt es eher selten. Es kann jedoch vorkommen, dass ab einer bestimmten Summe andere Zinssätze gelten. Um kein Geld zu verschenken sollten Anleger sich vorab genau informieren. Bei festverzinslichen Anlagen ist es wichtig, dass der Betrag für die gesamte Anlagedauer nicht benötigt wird. Im Falle von schwankungsanfälligen Geldanlagen muss das Geld dauerhaft zur Verfügung stehen. Es besteht sonst die Gefahr von Verlusten, falls das Geld während einer schwachen Kursphase benötigt wird.

Risikobereitschaft bestimmen

Während der Vorbereitung sollten sich Anleger über ihre Risikobereitschaft klar werden. Das Anlagerisiko setzt sich aus mehreren Faktoren zusammen. Zunächst einmal geht es um die persönliche Risikobereitschaft. Diese setzt sich aus den persönlichen Lebensverhältnissen, den bisherigen Erfahrungen, dem Charakter und den Finanzkenntnissen des Anlegers zusammen. Wer bereits einmal einen Verlust erlitten hat, wird vermutlich vorsichtiger an die Sache herangehen. Zudem wirken sich natürlich auch die persönlichen Vermögensverhältnisse auf die Risikobereitschaft aus. Hier gilt je geringer das zur Verfügung stehende Vermögen, desto weniger Risiko ist angebracht.

Risiko möglichst breit streuen

Je nach Anlageform droht im ungünstigsten Fall ein Totalverlust. Um einen kompletten Kapitalverlust zu vermeiden ist es wichtig, dass Risiko möglichst breit zu streuen. Dabei reicht es jedoch nicht aus, dass Geld einfach auf mehrere Geldanlagen zu verteilen. Diese müssen auf verschiedene Anlageklassen, Laufzeiten und Risiken aufgeteilt werden. Entscheidend für eine gute Diversifikation ist, dass sich die einzelnen Anlagen in unterschiedlichen Marktphasen nicht gleichläufig entwickeln. Hierzu muss der Anleger die einzelnen Risiken kennen und die höchstmöglichen Verluste kennen.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldGeldanlagen bei Banken und Versicherungen

Es gibt zahlreiche Anbieter von Geldanlagen, wobei Banken und Versicherungen zumeist das größte Angebot bereitstellen. Sie werden auf dem Finanzmarkt am stärksten beaufsichtigt und reguliert. Bankeinlagen und kapitalbildende Versicherungen gehören zudem zu den sichersten Anlageformen. Bankeinlagen bringen in der Regel einen festen Ertrag, bei Versicherungen sind diese eher schwankend.

Girokonto: Nicht für die Kapitalanlage geeignet

Das Girokonto bildet die Basis für den täglichen Zahlungsverkehr. Zur Geldanlage ist es jedoch ungeeignet. Da es in der Regel keine Zinsen für das Guthaben gibt, sollten größere Summen nicht für einen längeren Zeitraum auf dem Girokonto bleiben.

Tagesgeldkonto: Für das kurzfristige Zwischenparken

Um finanziell flexibel zu bleiben kann ein Teil des verfügbaren Kapitals auf einem Tagesgeldkonto geparkt werden. Hierfür erhält der Kontoinhaber eine Verzinsung ab dem ersten Euro. Das Geld ist täglich verfügbar und kann auf diese Weise als Notfallreserve genutzt werden. Die Zinsen werden je nach Anbieter monatlich, quartalsweise oder jährlich gutgeschrieben. Bei einem Zinsvergleich schneiden die Tagesgeldkonten von Online-Banken in der Regel am besten ab. Der Zinssatz ist variabel und orientiert sich immer an der Entwicklung des internationalen Geldmarkts.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldFestgeldkonto: Vertraglich vereinbarter Zinssatz und Laufzeit

Wer sein Geld für einen gewissen Zeitraum nicht benötigt, erhält auf einem Festgeldkonto zumeist höhere Zinsen. Dabei wird der Zinssatz für die gesamte Laufzeit festgeschrieben. Generell gilt: je länger das Kapital angelegt wird, desto mehr Zinsen gibt es. Gängig sind Laufzeiten zwischen 1 und 5 Jahren. Die Zinsgutschrift erfolgt jährlich bzw. am Ende der Laufzeit. Eine vorzeitige Kündigung ist bei einigen Banken zwar möglich, jedoch immer mit einem Verlust verbunden. Es sollte deshalb klar sein, zu welchem Zeitpunkt das Geld wieder benötigt wird.

Sparbriefe: Sicher aber unflexibel

Sparbriefe funktionieren ähnlich wie Festgeld, sind jedoch Namensschuldverschreibungen. Wie alle Bankeinlagen unterliegen sie der gesetzlichen und freiwilligen Einlagensicherung. Sparbriefe bieten ebenfalls eine garantierte Verzinsung, wobei die Anlage zumeist längerfristig für einen Zeitraum von bis zu 10 Jahren erfolgt. Die Auflösung ist während der Laufzeit praktisch ausgeschlossen, weshalb die Verzinsung zumeist höher ist als beim Festgeld. Möglich ist lediglich eine Beleihung.

Die Banken bieten drei unterschiedliche Varianten von Sparbriefen an:

- Normale Sparbriefe

- Abgezinste Sparbriefe

- Aufgezinste Sparbriefe

Bei der normalen Variante erhält der Anleger den Sparbrief zum Nennwert. Die Zinszahlung erfolgt zum Jahresende auf das Referenzkonto. Beim aufgezinsten Sparbrief werden die Zinsen gesammelt und zum Ende der Laufzeit inklusive Zinseszins ausgezahlt. Für einen abgezinsten Sparbrief wird zu Beginn weniger eingezahlt. Die Zinsen werden vom Nennwert abgezogen, sodass der Anleger am Ende 100 Prozent des Nennwertes erhält.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldLebensversicherung: Garantierte Verzinsung

Bankprodukte dienen in erster Linie der zinsbringenden Anlage für einen bestimmten Zeitraum. Dagegen haben Versicherungsprodukte eher einen Vorsorge- und Absicherungscharakter. Die Lebensversicherung ermöglicht zum einen eine Ansparung des Kapitals und sichert zum anderen die Hinterbliebenen für den Todesfall ab. Die Erträge setzen sich aus einer garantierten Verzinsung sowie den anfallenden Überschüssen zusammen. In den letzten Jahren wurde der Garantiezins immer weiter auf derzeit 1,25 Prozent nach unten korrigiert. Problematisch ist außerdem die zumeist sehr lange Laufzeit solcher Verträge. Bei einer Kündigung vor Vertragsende muss der Anleger zumeist hohe Verluste in Kauf nehmen. Bei einem dringenden Finanzbedarf ist eine Beleihung oder ein Verkauf der Police deshalb besser die bessere Lösung.

Rentenversicherung: Gesetzliche Rente aufstocken

Mit einer privaten Rentenversicherung lassen sich die Leistungen der gesetzlichen und betrieblichen Rente ergänzen. Sie funktioniert ähnlich wie die Lebensversicherung. Die Beiträge können monatlich oder in Form einer Einmalzahlung geleistet werden. Bei Renteneintritt kann das angesparte Kapital wahlweise in einer Summe oder in Form einer lebenslangen Rente ausgezahlt werden.

Rentenversicherungen sind in verschiedenen Varianten erhältlich. Bei der klassischen Form erhält der Sparer eine garantierte Verzinsung plus Überschussbeteiligung. Fondsgebunde Policen investieren ihr Geld in verschiedene Fonds, was eine höhere Rendite ermöglicht. Im Gegenzug besteht hierbei ein größeres Risiko.

Investmentfonds zur Kapitalanlage nutzen

Investmentfonds lassen sich in zwei Kategorien, offene und geschlossene Fonds einteilen. Für Privatanleger sind dabei in erster Linie die offenen Fonds interessant. Die Auswahl ist in diesem Bereich um einiges größer und das Risiko überschaubarer.

Offene Investmentfonds

Mit der Anlage in offene Fonds lässt sich eine breite Risikostreuung erreichen. Jede Position des Fonds darf maximal 5 Prozent des gesamten Sondervermögens ausmachen. Je nach Art des Fonds wird das Geld in verschiedene Finanzinstrumente investiert. So gibt es beispielsweise Aktienfonds, Immobilienfonds, Geldmarktfonds oder auch Mischfonds. Die möglichen Erträge hängen immer von der Kursentwicklung ab und sind deshalb variabel. Über einen Fondssparplan können bereits geringe Beträge ab 25 Euro monatlich angespart werden. Obwohl Verluste nicht ausgeschlossen sind, zählen offene Investmentfonds zu den relativ sicheren Kapitalanlagen. Da Fonds als Sondervermögen gelten, werden sie getrennt vom restlichen Vermögen verwaltet. Bei einer Insolvenz haben die Gläubiger somit keinen direkten Zugriff.

Geschlossene Fonds

Über geschlossene Fonds werden in der Regel größere Projekte wie der Bau von Bürohäusern oder Schiffen finanziert. Ist das benötigte Kapital vorhanden, wird der Fonds geschlossen. Im Gegensatz zu offenen Fonds findet hier kein börsentäglicher Handel statt. Zudem sind die Einstiegsbeträge weitaus höher. Los geht es zumeist mit einer Einlage von mindestens 5.000 Euro. Es gibt eine feste Laufzeit von oftmals 10 Jahren oder mehr. In diesem Zeitraum können Anleger nicht über ihr Geld verfügen. Geschlossene Fonds stellen eine unternehmerische Beteiligung dar und sind deshalb mit einem hohen Risiko behaftet. Zum einen kann es zu einem Totalverlust kommen und zum anderen müssen eventuell weitere Mittel bereitgestellt werden. Für Privatanleger ist eine solche Anlage trotz hoher Rendite-Möglichkeiten eher ungeeignet.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldInvestmentfonds zur Kapitalanlage nutzen

Investmentfonds lassen sich in zwei Kategorien, offene und geschlossene Fonds einteilen. Für Privatanleger sind dabei in erster Linie die offenen Fonds interessant. Die Auswahl ist in diesem Bereich um einiges größer und das Risiko überschaubarer.

Offene Investmentfonds

Mit der Anlage in offene Fonds lässt sich eine breite Risikostreuung erreichen. Jede Position des Fonds darf maximal 5 Prozent des gesamten Sondervermögens ausmachen. Je nach Art des Fonds wird das Geld in verschiedene Finanzinstrumente investiert. So gibt es beispielsweise Aktienfonds, Immobilienfonds, Geldmarktfonds oder auch Mischfonds. Die möglichen Erträge hängen immer von der Kursentwicklung ab und sind deshalb variabel. Über einen Fondssparplan können bereits geringe Beträge ab 25 Euro monatlich angespart werden. Obwohl Verluste nicht ausgeschlossen sind, zählen offene Investmentfonds zu den relativ sicheren Kapitalanlagen. Da Fonds als Sondervermögen gelten, werden sie getrennt vom restlichen Vermögen verwaltet. Bei einer Insolvenz haben die Gläubiger somit keinen direkten Zugriff.

Geschlossene Fonds

Über geschlossene Fonds werden in der Regel größere Projekte wie der Bau von Bürohäusern oder Schiffen finanziert. Ist das benötigte Kapital vorhanden, wird der Fonds geschlossen. Im Gegensatz zu offenen Fonds findet hier kein börsentäglicher Handel statt. Zudem sind die Einstiegsbeträge weitaus höher. Los geht es zumeist mit einer Einlage von mindestens 5.000 Euro. Es gibt eine feste Laufzeit von oftmals 10 Jahren oder mehr. In diesem Zeitraum können Anleger nicht über ihr Geld verfügen. Geschlossene Fonds stellen eine unternehmerische Beteiligung dar und sind deshalb mit einem hohen Risiko behaftet. Zum einen kann es zu einem Totalverlust kommen und zum anderen müssen eventuell weitere Mittel bereitgestellt werden. Für Privatanleger ist eine solche Anlage trotz hoher Rendite-Möglichkeiten eher ungeeignet.

Jetzt zum Testsieger Admirals!CFD Service - 74% verlieren GeldAlternative Investments

Neben den klassischen Kapitalanlagen gibt es noch eine Reihe von alternativen Investments mit sehr attraktiven Rendite-Möglichkeiten. Zu erwähnen ist hier insbesondere die Anlage in Holz. Mit unserem Vergleichsrechner können Sie sich hierfür direkt ein Angebot einholen.