ETF Kaufen – Index Fonds als Geldanlage mit allen Meinungen in der Bewertung!

Zuletzt aktualisiert & geprüft: 07.02.2023

Indexfonds sinnvoll für den Vermögensaufbau nutzen

ETF spielen bei der Geldanlage eine immer wichtigere Rolle. Das wundert nicht, sind Indexfonds doch transparent und kostengünstig. Zudem lassen sie sich individuell für alle Anlageziele einsetzen. Besonders geeignet sind ETFs, wenn es um den langfristigen Vermögensaufbau beispielsweise zur privaten Altersvorsorge geht. Mit einem Sparplan führen bereits kleine monatliche Raten zu einem ansehnlichen Vermögen. Der Ratgeber zeigt worauf Anleger beim ETF kaufen achten sollten und welche Indexfonds sich besonders lohnen.

Die wichtigsten Fakten zum ETF kaufen im Überblick:

- Indexfonds sind eine einfache und günstige Möglichkeit, langfristig in Aktien zu investieren.

- ETFs bilden Aktienindizes wie den DAX, S&P 500 oder den Weltaktienindex MSCI World nach.

- Mit Sparplänen können Anleger regelmäßig kleinere Beträge investieren.

- Über einen Zeitraum von 10 bis 15 Jahre bieten ETF-Sparpläne eine besonders gute Rendite.

- Sparpläne auf börsengehandelte Aktien-Indexfonds (ETFs) sind bequem, preisgünstig und transparent.

Was sind ETFs?

Die Abkürzung ETF steht für Exchange Traded Funds oder übersetzt börsengehandelte Indexfonds. Diese werden passiv verwaltet und an der Börse gehandelt. Um einen ETF kaufen zu können benötigt der Anleger ein Wertpapierdepot. ETFs bilden einen Index wie den DAX oder den S&P 500 nahezu 1:1 ab. Steigt also beispielsweise der DAX um 2 Prozent an, erhöht sich auch der Wert des ETF um 2 Prozent. Anleger investieren somit in eine große Zahl von Unternehmen. Beim DAX zum Beispiel in die 30 größten deutschen Konzerne.

ETFs werden mittlerweile auf fast alle weltweiten Indizes angeboten. Zudem gibt es Indexfonds für bestimmte Industrien, Investmentstile oder Wertpapierarten. Beispiele hierfür sind Aktien-, Anleihen-, Immobilien-, Hedge Funds-, Währungs- oder Rohstoffindizes.

Die Qual der Wahl beim ETF kaufen

Mittlerweile setzen drei der fünf weltgrößten Vermögensverwalter auf passive, indexbasierte Anlagen. Bein einem Blick auf die meisten Robo Advisor zeigt sich, dass hier ebenfalls überwiegend in ETFs investiert wird. Dies macht die wachsende Bedeutung von passiven ETFs in der modernen Portfoliotheorie deutlich.

Dabei sind Indexfonds keineswegs ein neues Produkt. Der wohl bekannteste ETF wurde bereits in den 1990er Jahren durch den Vermögensverwalter State Street Global Advisors auf den Markt gebracht. Mit einem Anlagevolumen von über 175 Milliarden US-Dollar zählt der „SPDR® S&P 500 ETF“ zu den größten ETF-Fonds weltweit. Hierzulande wird ebenfalls immer mehr Geld in passive ETF-Fonds angelegt. Die Deutsche Börse hat mittlerweile eine eigene Plattform für Exchange Traded Funds eingeführt. Über den Handelsplatz XETRA werden mehr als 1.100 ETF zum Kauf angeboten.

ETF kaufen im Vergleich mit klassischen Fonds

Viele Anleger stellen sich die Frage, ob sie eher in einen aktiv gemanagten Fonds oder in einen ETF investieren sollen. Bei einem klassischen Investmentfonds werden zunächst die Anlagerichtlinien definiert und im Verkaufsprospekt veröffentlicht. Hierzu gehört insbesondere der Anlageschwerpunkt des Fonds. Aktienfonds, die auf kleinere wachstumsstarke ermöglichen eine höhere Rendite bei entsprechend größerem Risiko. Alternativ gibt es Fond, die ihr Geld vorwiegend in etablierte Unternehmen wie Nestlé, Siemens oder BASF investieren. Die Anlageregion wird im Verkaufsprospekt ebenfalls definiert.

Der Fondsmanager hat nun die Aufgabe, anhand der Vorgaben im Verkaufsprospekt die besten Wertpapiere in das Portfolio aufzunehmen. Dabei werden in erster Linie zwei Ziele verfolgt. Zum einen soll sich der Fonds besser entwickeln als vergleichbare Indizes. Zum anderen die Fonds der Konkurrenz bezüglich Performance geschlagen werden. In der Praxis zeigen allerdings nur die wenigsten Fonds eine bessere Entwicklung als der Gesamtmarkt. Je nach Statistik liegt deren Anteil zwischen fünf und 30 Prozent. Anleger sollten beim Fondskauf deshalb genau auf die Performance der letzten Jahre achten.

Wenn viele Fonds schlechter als der Index abschneiden liegt es natürlich nahe, direkt in diesen zu investieren. Zumal Anleger sich auf diese Weise die mitunter hohen Kosten bei aktiv gemanagten Fonds sparen können. Für klassische Fonds liegen diese im Schnitt bei 1,5 Prozent jährlich. Da die Zusammenstellung durch den Index bereits vorgegeben ist, wird kein aktives Fondsmanagement benötigt.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldWelche Kosten fallen beim ETF kaufen an?

Wie bereits erwähnt sind die Kosten bei einer Anlage in ETF sehr gering. Je nach Anbieter können Depot-, Handels- und Verwaltungsgebühren anfallen. Die Depotgebühr ist zumindest was die meisten Direktbanken und Online Broker betrifft heutzutage kein Thema mehr. Bei Filialbanken können jedoch mitunter hohe Gebühren für die Depotführung anfallen.

Der Ausgabeaufschlag spielt beim ETF kaufen ebenfalls keine Rolle. Während für gemanagte Fonds ein Ausgabeaufschlag von bis zu fünf Prozent anfällt, wird bei ETF Kauf in der Regel darauf verzichtet. Durch einen Vergleich lässt sich der Ausgabeaufschlag auch bei klassischen Investmentfonds oftmals einsparen. So sind bei modernen Anbietern häufig zahlreiche Fonds mit Rabatt oder ohne Ausgabeaufschlag zu haben.

Die jährlichen Verwaltungsgebühren sind bei ETFs ebenfalls von untergeordneter Bedeutung. Bei gemanagten Fonds bewegen sich diese zwischen 0,8 und 2 Prozent. Bei ETFs liegen die Kosten zwischen 0,35 und 0,50 Prozent. Im Falle von Renten-ETFs fallen diese mit 0,15 bis 0,25 Prozent pro Jahr sogar noch geringer aus.

Beim einem ETF Vergleich kommt es in erster Linie auf die Orderkosten an. Filialbanken berechnen bei Orderaufgabe Gebühren zwischen 0,7 und 1,0 Prozent des Auftragswertes. Wer beispielsweise einen 25.000 ETF kaufen möchte, zahlt dann eine Provision von bis zu 250 Euro. Bei online Anbietern sind die Kosten wesentlich geringer. Hier fallen oftmals nur wenige Euro bei ETF kaufen an. Je nach Handelsplatz können beim Kauf noch weitere Gebühren anfallen.

Mit einem ETF Sparplan langfristig Vermögen aufbauen

Für die Altersvorsorge bzw. einen langfristigen Vermögensaufbau sind vor allem ETF Sparpläne interessant. Die Gebühren sind gering, die Entwicklung des ETF leicht nachvollziehbar und die monatliche Sparrate lässt sich jederzeit anpassen. So lässt sich schon mit kleinen monatlichen Sparraten ganz einfach langfristig ein Vermögen aufbauen.

Ähnlich wie bei einem Fondssparplan profitieren Anleger auch beim ETF Sparplan vom Cost Average-Effekt. Sind die Kurse niedrig werden mehr Anteile ins Depot genommen, als wenn die Kurse hoch sind. Ein langfristig orientierter Anleger kann sich über temporäre Kursrücksetzer also freuen, da sein ETF-Sparplan ihm mehr Anteile fürs gleiche Geld ins Depot bucht. Aufgrund der monatlichen Einzahlungen reduziert sich zudem dass Risiko, Wertpapiere zum falschen Zeitpunkt zu kaufen.

Ein kleines Beispiel zeigt, wie sich ETF Sparpläne langfristig lohnen. Der Deutsche Aktienindex (DAX) hat in den letzten Jahren einen durchschnittlichen Kursanstieg von 8,5 Prozent verzeichnet. Wer mit einem ETF-Sparplan auf die Fortsetzung dieser Entwicklung setzt, kann mit einer monatlichen Sparrate von 150 Euro in zwanzig Jahren ein Vermögen von 91.000 Euro aufbauen. Auf Wunsch sind auch geringere Sparraten möglich. Je nach Anbieter werden ETF Sparpläne schon ab 25 oder 50 Euro monatlich angeboten.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldVor- und Nachteile von ETF im Überblick

Neben den bereits genannten haben ETF noch weitere Vorteile. Dazu sollten Anleger beachten, dass diese Anlageform auch einige Nachteile besitzt.

Vorteile von ETF:

- Geringe Kosten: Es fallen keine Gebühren für Fondsmanager und Ausgabeaufschläge an. Gleichzeitig schneiden passive Fonds bei der Rendite oftmals besser ab als aktiv gemanagte.

- Gute Renditen: Die Erträge liegen recht deutlich über denen anderer Anlageformen wie Festgeld oder Tagesgeld.

- Direkter Börsenhandel: ETF können während der Börsenzeiten beliebig gekauft und verkauft werden, sodass Anleger sehr flexibel sind.

- Kurse in Echtzeit: Im Gegensatz zu anderen Fonds wird der Kurs bei ETFs in Echtzeit aktualisiert.

- Große Auswahl: Mit einem ETF kann keineswegs nur den Dax oder andere Aktienindizes abbilden, vielmehr können Anleger mit diesen Fonds in unterschiedlichste Anlageklassen investieren.

- Geringe Beträge möglich: Per Sparplan sind bereits geringe monatliche Einzahlungen ab 25 Euro möglich.

Nachteile von ETF:

- Preisschwankungen: Wie alle Fonds unterliegen auch ETFs Kursschwankungen. Ein Gewinn ist somit nicht garantiert es kann im ungünstigen Fall auch zu Verlusten kommen.

- Bonitätsrisiko: Sofern Anleihe-ETF zum Portfolio gehören, besteht ein Bonitäts- beziehungsweise Adressenausfallrisiko. Es besteht somit die Gefahr eine Zahlungsunfähigkeit. Aufgrund der breiten Streuung ist dieses jedoch relativ gering.

- Tracking Errors: Hiermit ist die nicht korrekte Abbildung eines Index gemeint. Ein solcher Fehler kann sich sowohl positiv als auch negativ auf die Rendite auswirken.

Bei der Auswahl von ETF sollten deshalb einige Regeln beachtet werden. Wichtig ist in erster Linie eine möglichst breite Streuung in verschiedene Anlageklassen, Branchen und Regionen. Zudem spielt natürlich auch die Qualität des ETF eine wichtige Rolle. Ein erster Eindruck lässt sich mit einem Blick in das Produktinformationsblatt verschaffen.

Worauf bei der ETF Auswahl noch geachtet werden sollte?

Aufgrund des großen Angebots ist es nicht immer ganz einfach, den passenden ETF zu finden. Anleger haben mittlerweile die Wahl zwischen tausenden von Fonds. Neben den Kosten spielt bei der Entscheidung auch die Replikationsmethode eine wichtige Rolle. Diese zeigt, welche Vorgehensweise der Anbieter bei der Abbildung des Index zugrundelegt. Unterschieden wird dabei zwischen direkter und indirekter Replikation.

- ETF kaufen mit direkter Replikation: Bei dieser Variante wird der Index ganz klassisch nachgebildet. Es werden somit alle im Index enthaltenen Wertpapiere gekauft und verkauft. Teilweise werden auch nur die Aktien in das Portfolio genommen, welche einen bedeutenden Einfluss auf die Entwicklung des Index haben. Mitglieder mit einer geringen Gewichtung sind im Indexfonds dann nicht enthalten. Es kann somit zu kleineren Abweichungen bei der Kursentwicklung kommen.

- ETF kaufen mit direkter Replikation: Bei diesen ETFs wird der Index mittels Swaps abgebildet. Es handelt sich hierbei um Tauschgeschäfte zwischen dem ETF Anbieter und einem Swap Kontrahenten. Diese Variante ist beim ETF kaufen etwas günstiger, was sich positiv auf die Rendite auswirkt. Allerdings ist das Risiko höher. Bei einer Insolvenz des Swap Kontrahenten kann der Anleger sein gesamtes Kapital verlieren. Die Gefahr ist real zwar nicht so hoch, der ETF-Anleger sollte sich des Risikos jedoch bewusst sein.

Die besten Anbieter von ETF Sparplänen

Die Stiftung Warentest hat über ihre Zeitschrift Finanztest (Ausgabe 06/2016) bei insgesamt 59 Anbietern bezüglich ETF Sparplänen angefragt. Berücksichtigt wurden Direktbanken, Online Broker, Fondsbanken sowie Filialbanken mit einem Angebot von mindestens 20 ETF. Anschließend wurden die Kosten für Sparpläne mit einer monatlichen Rate von 50, 200 und 500 Euro ermittelt. Bezüglich Jahreskosten und Depotführung schnitten dabei die folgenden Anbieter beim ETF kaufen am günstigsten ab.

Sparplan mit 50 Euro monatlich:

- Comdirect (9 Euro)

- Consorsbank (9 Euro)

- ING (10,50)

Sparplan mit 200 Euro monatlich:

- Flatex (ab 0 Euro)

- Augsburger Aktienbank (24,75 Euro)

- Fondsdepot Bank (29,60 Euro)

Sparplan mit 500 Euro monatlich:

- Flatex (ab 0 Euro)

- Augsburger Aktienbank (31,95 Euro)

- 1822direkt (35,40 Euro)

Für Sparpläne wurden die folgenden ETF besonders empfohlen. Diese gibt es aktuell ohne Kauf- und Depotkosten. Anleger sollten jedoch regelmäßig prüfen, ob die Angebote noch aktuell sind.

- Comstage MSCI World Ucits ETF

- Db x-trackers MSCI World Ucits ETF 1C

- Comstage iBoxx EUR Liq. Sof. Div. Overall Ucits ETF

- Db x-trackers iBoxx Sovereigns Eurozone Ucits ETF 1C

Die beliebtesten Aktienindizes für einen ETF

Mit Indexfonds lässt sich nahezu jede Anlagestrategie abdecken. Hierzulande erfreuen sich besonders die bekannten Indexe DAX, MDAX & Co. großer Beliebtheit.

ETF auf den DAX

Bei ETF Investments auf den DAX wird zwischen Papieren unterschieden, die den Kursindex oder den Performanceindex abbilden. Der Performanceindex bietet für Anleger gewisse Vorteile, da hier auch Dividenden und andere Ausschüttungen berücksichtigt werden. Zu den beliebtesten DAX-ETFs gehören:

- iShares Core DAX (WKN 593393)

- db x-trackers DAX UCITS ETF 1C (WKN DBX1DA)

- Deka DAX UCITS ETF (WKN ETFL01)

Beim Deka Fonds handelt es sich um einen ETF, bei dem der Performanceindex abgebildet wird.

ETF auf den EuroStoxx 50

Beim europäischen Aktienindex können Anleger derzeit zwischen rund 20 ETFs wählen. Ein Fonds mit sehr hohem Anlagevolumen sind der Lyxor ETF Euro Stoxx 50 – D-EUR (WKN 798328) sowie der iShares EURO STOXX 50 UCITS ETF Inc (WKN 935927).

ETF auf den MDax

Auf den deutschen Mid-Cap-DAX (MDAX) kann ebenfalls über ETFs investiert werden. Der Index enthält 50 Unternehmen, die den 30 im DAX gelisteten bezüglich Marktkapitalisierung und Börsenumsatz nachfolgen. Beliebt sind unter anderem:

- iShares MDAX (R) (DE) (WKN 593392)

- Deka MDAX UCITS ETF (WKN ETFL44)

- ComStage MDAX TR UCITS ETF (WKN ETF007)

ETF auf den MSCI World

Mit einem ETF auf den MSCI World können Anleger mit nur einem Wertpapier in die ganze Welt investieren. Abgebildet wird die Entwicklung der weltweit größten Unternehmen. Aktuell umfasst der MSCI World mehr als 1.600 Unternehmen. Die ETF mit dem größten Anlagevolumen sind:

- iShares MSCI World UCITS ETF Inc (WKN A0HGV0)

- iShares Core MSCIWorld UCITS ETF (Acc) (WKN A0RPWH)

- db x-trackers MSCI WORLD INDEX UCITS ETF 1C (WKN DBX1MW)

- Lyxor ETF MSCI World – D-EUR(WKN LYX0AG)

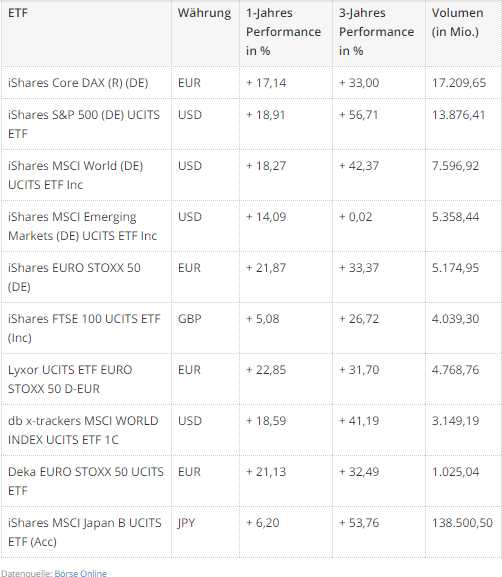

Performance von ETF

Die Performance von ETF kann problemlos mit der von Aktienfonds mithalten. Der Chart zeigt die Entwicklung der bekanntesten ETF in den letzten Jahren.

Risikoklassen bei ETF

Beim der Auswahl von Indexfonds können Anleger die angegeben Risikoklasse als Hilfestellung nutzen. Wichtig ist zunächst, welche Strategie bei der Anlage verfolgt wird. Ist eher eine sichere Anlage mit geringerer Rendite gewünscht oder soll das Geld mehr gewinnorientiert angelegt werden. Die Fonds werden in fünf unterschiedliche Risikoklassen eingeteilt:

- Risikoklasse 1: Sicherheitsorientiert mit geringem Risiko

- Risikoklasse 2: Ertragsorientiert mit moderatem Risiko

- Risikoklasse 3: Wachstumsorientiert mit höherem Risiko

- Risikoklasse 4: Risikoorientiert mit überdurchschnittlichem Risiko

- Risikoklasse 5: Spekulativ mit unbegrenztem Risiko

Die Risikoklasse eines ETF wird in dem zugehörigen Produktinformationsblatt aufgeführt. Anleger können sich bei ihrer ETF-Auswahl nach diesen Angaben richten.

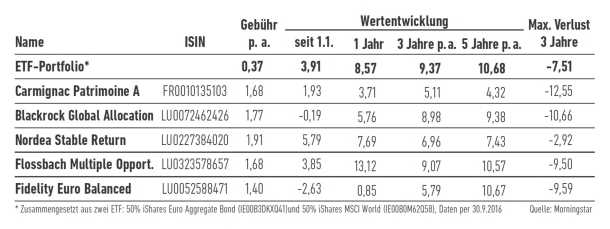

Die besten ETF Musterportfolios

Das Anlagehaus Morningstar hat ein Musterportfolio zusammengestellt, welches die Performance von aktiv gemanagten Fonds in den letzten fünf Jahren fast immer geschlagen hätte. Das besondere daran ist, dass hierfür lediglich zwei ETF benötigt werden. Das Portfolio besteht aus einem Aktien-ETF und einem Anleihe-ETF. Das Beispiel zeigt, dass Anleger auch ohne teuren Fondsmanager eine beachtliche Rendite erzielen können. Das Ganze funktioniert zudem ohne größeren Aufwand.

In das ETF Musterportfolio kommt zunächst ein ETF auf den Weltaktienindex MSCI World. Dieser bildet die Wertentwicklung von Aktien aus den wichtigsten Industrieländern ab. Angeboten werden diese beispielsweise vom Marktführer iShares „iShares Core MSCI World“ (ISIN: IE00B4L5Y983). Die Deutsch Bank hat mit dem db x-trackers MSCI World“ (ISIN: LU0274208692) ebenfalls ein entsprechendes Angebot.

Da zu kommt nun noch ein Anleihe ETF, welcher die Wertentwicklung europäischer Staatsanleihen und Unternehmensanleihen abbildet. Ein Beispiel hierfür ist der „Euro Aggregate Bond“, den ebenfalls iShares im Angebot hat (ISIN: IE00B3DKXQ41).

Die Aufteilung im Musterportfolio erfolgt zu jeweils 50 Prozent. Einmal jährlich wird das ursprüngliche Ausgangsverhältnis wieder hergestellt. Experten beizeichnen dieses Vorgehen als Rebalancing. Sollten sich beispielsweise die Aktienkurse im Vergleich zu den Anleihen deutlich besser entwickelt haben steigt deren Anteil im Portfolio. Dadurch erhöht sich automatisch auch das Risiko. Anleger sollten in einem solchen Fall so viele Anteile des Aktien-ETF verkaufen, bis das Portfolio wieder in der Balance ist. Alternativ ist es natürlich auch möglich, in zusätzliche Anteile des Anleihe-ETF zu investieren.

Mit dem genannten Musterportfolio lies sich in den letzten fünf Jahren eine durchschnittliche Rendite von 10,7 Prozent erzielen. Da können nur die wenigsten gemanagten Mischfonds mithalten. Bei kürzeren Laufzeiten ist die Entwicklung ebenfalls positiv, was insbesondere an den geringen Kosten liegt. Die jährlichen Kosten liegen in der Regel unter 0,4 Prozent.

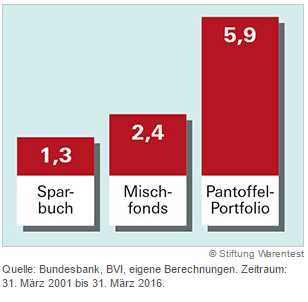

Empfohlene Portfolios der Stiftung Warentest

Die Stiftung Warentest hat drei Portfolios in den Kategorien „defensiv“, „ausgewogen“ und „offensiv“ erstellt. Dabei wurde ein Sparplan mit 200 Euro monatlich bedient. Genutzt werden Aktien-ETF und Renten-ETF mit einem unterschiedlichen Verhältnis. Beim defensiven Sparplan fließen 50 Euro in Aktien und 150 Euro in Renten. Ohne Umschichtungen ließ sich damit in den letzten 15 Jahren eine durchschnittliche Rendite von 5,6 Prozent erzielen. Wer sein Portfolio regelmäßig umschichtet, konnte sogar 6,1 Prozent erzielen.

Das ausgewogene Portfolio besteht zu jeweils 50 Prozent aus Aktien-ETF und Renten-ETF. Die mögliche Rendite bewegt sich zwischen 6,0 und 6,2 Prozent. Deutlich mehr als bei anderen Anlagen wie Sparbuch oder Mischfonds. Finanztest empfiehlt hierbei eine Anlagedauer von 10 bis 15 Jahren.

Mit dem offensiven Portfolio ließ sich eine jährliche Rendite von bis zu 6,6 Prozent erzielen. Allerdings ist das Risiko aufgrund des höheren Aktienanteils größer. Hier fließen 150 Euro monatlich in Aktien ETF.

In drei Schritten zum gewünschten Portfolio:

- Mischung festlegen

- Anbieter wählen und Depot eröffnen

- Fonds aussuchen und Sparplan abschließen

ETF Sparpläne für Kinder

Ob Führerschein, Ausbildung oder Studium, Kinder sind teuer. Deshalb ist es ratsam, möglichst früh mit dem Sparen zu beginnen. Die Stiftung Warentest empfiehlt dabei insbesondere auch Indexfonds. Im Vergleich zu anderen Produkten wie einer Ausbildungsversicherung sind die Renditen deutlich höher und die Kosten um einiges geringer. Aufgrund der längeren Laufzeit und einer breiten Streuung hält sich das Risiko dabei in Grenzen. Bei ETF Sparplänen für Kinder empfiehlt sich ein Portfolio mit moderatem Risiko. Empfehlenswert ist ein Sparplan auf den globalen Aktienindex MSCI World, weil der Index viele unterschiedliche Aktien aus verschiedenen Ländern und Branchen enthält. Das verringert das Risiko. Bei einigen Direktbanken gibt es die Sparpläne sogar ohne Nebenkosten.