Private Altersvorsorge – Alles über die staatlichen Förderungen für Riester Rente oder Rürup Rente!

Zuletzt aktualisiert & geprüft: 04.11.2022

Umfragen bestätigen immer wieder, dass die deutschen Verbraucher wissen wie wichtig eine private Altersvorsorge ist. Was die verschiedenen Möglichkeiten betrifft, gibt es allerdings große Unsicherheit. Sicher ist nur, wer sich auf die gesetzliche Rente verlässt wird seinen gewohnten Lebensstandard im Alter kaum aufrechterhalten können. Im schlimmsten Fall droht sogar die Altersarmut. Um dies zu vermeiden sollte man sich rechtzeitig mit den Möglichkeiten der privaten Altersvorsorge beschäftigen. Der Ratgeber gibt einen Überblick über die verschiedenen Varianten. Mit unserem Online Rechner können Sie die Angebote direkt miteinander vergleichen.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldDie wichtigsten Fakten zur privaten Altersvorsorge:

- Staatliche Förderungen über die Riester Rente oder Rürup Rente möglich.

- Riester Rente bietet hohe Zulagen für Familien mit Kindern.

- Rürup Rente Selbstständige, Freiberufler und Angestellte mit hohem Einkommen.

- Auf eine betriebliche Altersvorsorge nicht verzichten.

- Anlagen ohne Förderung sind oftmals flexibler.

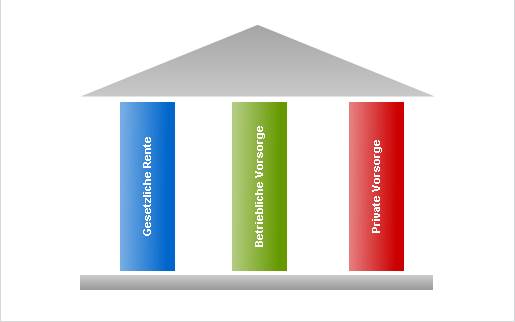

Altersvorsorge mit drei Säulen

Die Altersvorsorge steht in Deutschland auf drei Säulen:

- 1. Säule: gesetzliche Rente

- 2. Säule: betriebliche Altersvorsorge

- 3. Säule: private Altersvorsorge

Die erste Säule ist die gesetzliche Rentenversicherung, welche zur Sicherung des Lebensunterhaltes dient. Die Leistungen werden über das Umlageverfahren aus den Beiträgen der Arbeitnehmer finanziert. Neben der Sozialversicherungsrente gehört hierzu auch die Alterssicherung der Landwirte, die Berufsständige Versorgung, die Künstlersozialversicherung sowie die Beamtenversorgung.

Die zweite Säule wird von der betrieblichen Altersvorsorge gebildet. Hierzu wird ein Vertrag zwischen Arbeitgeber und Arbeitnehmer geschlossen. Die Beiträge werden vom Bruttoeinkommen einbehalten und können vom Unternehmen noch zusätzlich unterstützt werden. Arbeitnehmer haben einen Rechtsanspruch auf die betriebliche Altersvorsorge. Welche Variante dabei zur Anwendung kommt wird jedoch vom Arbeitgeber festgelegt.

Schließlich gibt es noch die Möglichkeit, selbst Geld für das Alter anzusparen. Der Staat unterstützt die dritte Säule der privaten Altersvorsorge mit Förderungen beispielsweise bei der Riester- und Rürup-Rente. Dazu gibt es noch eine Reihe von nicht geförderten Produkten wie Lebensversicherungen und Rentenversicherungen oder Fondssparpläne.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldSystem mit drei Schichten

Das Alterseinkünftegesetz sieht zudem eine Unterteilung in drei Schichten vor. Diese werden in erster Linie hinsichtlich der steuerlichen Betrachtung unterschieden.

- Basisversorgung

- Zusatzversorgung

- Kapitalanlageprodukte

Die erste Schicht umfasst die Basisversorgung. Hierzu gehört in erster Linie die gesetzliche Rentenversicherung sowie steuerlich geförderte Basisrente für Selbstständige und Freiberufler. Gemeinsam haben die Anlagen der ersten Schicht, dass sie nicht übertragbar, vererbbar, beleihbar oder in Kapital umwandelbar sind.

Zur zweiten Schicht gehört die betriebliche Altersvorsorge sowie die vom Staat mit Zulagen geförderte Riester-Rente. Bei diesen Modellen greift die nachgelagerte Besteuerung.

In der dritten Schicht werden die weiteren Möglichkeiten für eine private Vorsorge zusammengefasst. Hierunter fallen insbesondere Lebensversicherungen oder Fondsparpläne, die nicht zwangsläufig für die Altersvorsorge genutzt werden müssen. Steuerliche Vergünstigungen kommen dabei nicht zum Tragen.

Private Altersvorsorge – Welche Variante lohnt sich?

Diese Frage lässt sich nicht pauschal beantworten. Welche Variante sich für die private Altersvorsorge besonders lohnt hängt immer von der persönlichen Situation ab. Arbeitnehmer können neben der betrieblichen Altersvorsorge besonders von einer geförderten Riester Rente profitieren. Der Staat unterstützt diese Anlage mit Zulagen und Steuervorteilen.

Wer nicht förderberechtigt ist bzw. nicht „riestern“ möchte hat noch weitere Möglichkeiten. Selbstständige und Freiberufler können beispielsweise mit einer Rürup Rente von hohen Steuervorteilen profitieren. Sicherheitsbewusste Sparer entscheiden sich oftmals für eine klassische Rentenversicherung. In der fondsgebundenen Variante ist diese auch für risikofreudigere Anleger eine Alternative. Kapitallebensversicherung erfreuen sich trotz sinkender Zinsen nach wie vor eine gewisse Beliebtheit.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldDie wichtigsten Produkte im Detail

Riester Rente

Mit rund 16 Millionen abgeschlossenen Verträgen ist die Riester Rente die mit Abstand beliebteste Form der privaten Altersvorsorge. Der Staat zahlt dabei eine jährliche Zulage von bis zu 154 Euro. Pro Kind das vor dem 01.01.2008 geboren wurde gibt es bis zu 185 Euro und bei späterer Geburt maximal 300 Euro pro Jahr dazu.

Förderberechtigt sind alle die in einem Arbeitsverhältnis mit verpflichtender Rentenversicherung stehen oder Arbeitslosengeld bekommen. Auch Mütter und Väter in der Elternzeit sind förderberechtigt, zudem alle Beamte. Selbstständige können ebenfalls profitieren, falls der Partner förderberechtigt ist. Die Riester Rente wird in verschiedenen Varianten als klassische und fondsgebundene Versicherung, Fondssparplan, Banksparplan und Wohn-Riester.

Rürup Rente

Die Rürup Rente wurde vor allem für Selbstständige und Freiberufler ins Leben gerufen, die nicht für eine Riester Rente förderberechtigt sind. Die Förderung erfolgt dabei über hohe Steuerbelastungen. So können auch gut verdienende Angestellte von eine Rürup Rente profitieren. Für 2016 können 82 Prozent der eingezahlten Beträge steuerlich geltend gemacht werden. Der Satz steigt jährlich um 2 Prozent. Für Alleinstehende gilt derzeit ein Maximalbetrag von 22.172 Euro. Gemeinsam veranlagte Ehepaare können den doppelten Betrag ausnutzen. Wie bei der Riester Rente gilt auch die nachgelagerte Besteuerung. In der Ansparphase gibt es Steuervorteile und in der Rentenphase müssen auf die Auszahlungen Steuern gezahlt werden.

Betriebliche Altersvorsorge

Auf eine betriebliche Altersvorsorge sollte niemand verzichten. Arbeitnehmer haben hierauf einen Rechtsanspruch. Es gibt hierfür verschiedene Möglichkeiten: Direktversicherung, Direktzusage, Pensionsfonds, Pensionskassen sowie Unterstützungskassen. Welche Variante zur Anwendung kommt wird immer durch den Arbeitgeber bestimmt. Dieser schließt den Vertrag mit einem Anbieter und zahlt die Beiträge direkt vom Bruttoeinkommen ein. So wird nicht nur eine zusätzliche Altersvorsorge aufgebaut, es sinken gleichzeitig auch die Beiträge zur Renten- und Krankenversicherung.

Vermögenswirksame Leistungen als private Altersvorsorge nutzen

Bei vermögenswirksamen Leistungen handelt es sich um Geldleistungen, welche der Arbeitgeber für den Arbeitnehmer anlegt. So kann die private Altersvorsorge mit bis zu 40 Euro monatlich unterstützt werden. Die vermögenswirksamen Leistungen können beispielsweise in einen Fondssparplan, Banksparplan oder einen Bausparvertrag fließen. Übe die Arbeitnehmersparzulage werden VL unter bestimmten Voraussetzungen durch den Staat gefördert.

Private Altersvorsorge mit Immobilien

Immobilien in Form von Wohnungen und Häusern sind hierzulande seit jeher eine beliebte Altersvorsorge. Um die vollen Vorteile zu nutzen sollte die Immobilie bei Eintritt ins Rentenalter komplett abbezahlt sein. So können Rentner sich die Miete sparen, was die Haushaltskaste enorm entlastet.

Folgende Punkte sollten bei einer Immobilie als Altersvorsorge beachtet werden:

- Immobilie sollte spätestens zum Renteneintritt schuldenfrei sein.

- Immobilie sollte in einem guten Zustand sein, da sonst im Rentenalter hohe Kosten drohen.

- Sinnvoll ist außerdem, wenn das Objekt barrierefrei und altersgerecht ist.

Es gibt auch Anleger, die Immobilien vermieten, um mit den Mieteinahmen die eigene Rente aufzustocken. Zu beachten ist jedoch, dass mit der Verwaltung ein großer Aufwand zusammenhängt, der gerade im Alter sehr beschwerlich ist.

Wer sich keine eigene Immobilie leisten kann, hat noch die Möglichkeit, in einen Immobilienfonds zu investieren. Über einen Fondssparplan lässt sich bereits mit kleinen monatlichen Einzahlungen eine stattliche Rendite erzielen. In den letzten Jahren lag die jährliche Durchschnittsrendite bei etwa 4 Prozent. Von der Investition in einen geschlossenen Fonds ist Privatanlegern eher abzuraten. Hier droht mitunter der Totalverlust des Kapitals und die Altersvorsorge ist verloren.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldAktien und Aktienfonds

Mit Aktien die Aktienfonds lässt sich eine jährliche Rendite zwischen 5 und 10 Prozent erzielen. Hierfür werden ebenfalls monatliche Sparpläne angeboten. Je nach Anbieter können diese bereits ab einem Betrag von 25 Euro bespart werden.

Die mögliche Rendite ist natürlich auch mit einem höheren Risiko verbunden. Am höchsten ist das Risiko, wenn Geld in einzelne Aktien investiert wird. Bei Fonds ist ein Totalverlust aufgrund der breiten Streuung eher ausgeschlossen. Um Kursschwankungen ausgleichen zu können, sollte das Geld langfristig idealerweise über 20 bis 35 Jahre angelegt werden.

Renten- und Lebensversicherungen

Wer bei der privaten Altersvorsorge auf Nummer sicher gehen möchte, kann eine Rentenversicherung abschließen. Allerdings ist die garantierte Verzinsung mit aktuell ,25 Prozent nicht allzu hoch. Fondsgebunde Policen ermöglichen eine höhere Rendite, bei entsprechend größeren Risiko. Zu beachten sind hierbei auch die Abschlusskosten, welche in den ersten Jahren von den Beiträgen abgezogen werden. Bei einer vorzeigten Kündigung des Vertrags kann bis zu einem Drittel des Kapitals verlorengehen.

Gold

Die Anlage als Gold ist in Deutschland immer noch sehr beliebt. In den letzten Jahren hat sich Gold als Krisenwährung immer wieder bewährt. Allerdings hat diese Anlageform auch zwei große Nachteile. Zum einen wirft Gold keine Rendite ab und zum anderen lässt sich die Entwicklung des Goldkurses nicht vorhersagen. Experten raten deshalb nicht mehr als 10 bis 15 Prozent des Kapitals in Gold anzulegen.