Anlagestrategien Mega Finanzcrash – Der Extrem-Crash mit allen seinen Vorboten im Ratgeber!

Zuletzt aktualisiert & geprüft: 22.12.2020

Finanzcrash – Vor der Finanz-Apokalypse den Fallschirm anlegen

Auf einen Finanzcrash reagieren, bevor es der Markt tut!

Unser aktuelles Finanzsystem ist ein Globalisierungssystem. Die starken Wirtschaftsländer sind derart voneinander abhängig, dass eines alle anderen mit runter reißt, wenn es scheitert. Der Wertpapiermarkt geht mit den Anlegererwartungen überproportional im Ereignis hoch und runter, es wird spekuliert. Diese enormen Bewegungen sind auch eine enorme Chance, wenn der Anleger mit dem richtigen Bauchgefühl vor den Märkten bereits reagiert. Er kauft, bevor die Kurse steigen, verkauft, bevor die Kurse fallen und bevor der Aktienmarkt als Ganzes einsackt, kauft er Sachwerte, die er abstößt, wenn die Aktienwerte wieder steigen. Wer hier nur in etwa das Marktgeschehen und einen Finanzcrash vorher sehen kann, hat allen anderen gegenüber den entscheidenden Vorteil.

Wie sicher ist der nächste Finanzcrash?

Es gibt Dinge wie den Tod, die zu 100% sicher sind, es ist nur eine Frage der Zeit. Genau so ist es mit den Wertpapiermärkten. Sie werden wieder einbrechen. Wann und wie stark der Finanzcrash ausfällt wären jedoch ganz andere Fragen. Dass die Kurse einknicken bedeutet nicht gleich den Totalschaden, da sie sich recht schnell erholen können. Es gibt bereits einige übergreifende historische Finanzcrashs. Dabei ist die Welt häufig nicht lange unter gegangen. Es gab neben vielen Verlieren auch einige Gewinner, die über die richtige Intuition verfügten. Viele Crashs können als „Finanzblasen“ dargestellt werden. Alle investieren in boomende Werte, die ab einem gewissen Punkt maßgeblich überbewertet sind. Dass die Kurse einbrechen werden ist dann naheliegend, aber viele spekulieren darauf, dass dieses nicht in nächster Zeit geschieht und investieren weiter. Davon lebt die Blase und kann sich länger aufbauen.

Der folgende Finanzsturz erfolgt dann jedoch aus höheren Lagen und richtet weit größeren Schaden an. Historisch schlagen vor allem Anfang der 90er Jahre die Japanische Spekulationsblase, um die Jahrtausendwende die Techblase und 2008 die US Immobilienblase riesige Kerben in die Aktienkurse. Viele Anleger besitzen das investierte Geld in Papier- oder auch Sachwerte nicht wirklich. Das Geld wurde an anderer Stelle als Sicherung von Krediten verpfändet. Platzt die Blase, verlieren viele Anleger nicht allein ihre Finanzkraft sondern auch deren Geldgeber gehen baden. Mit der verlorenen Kaufkraft vieler Menschen nehmen selbst die nicht direkt betroffenen Unternehmen und Volkswirtschaften Schaden. Es ist eine Verkettung, deren Folgen vorab nie absehbar sind.

Die Vorboten des Börsencrashs

“Die Ruhe vor dem Sturm“ ist nicht grundlos ein Sprichwort mit Tiefgang. Das Unheil bahnt sich lange an und eigentlich weiß man es. Aber bevor es wirklich ausbricht, setzt eine „Ruhephase“ oder eine „Heile- Welt- Phase“ ein. Es läuft noch einmal alles richtig rund und dementsprechende Ergebnisse stellen sich ein. In diesem Moment werden die Anleger unkritisch und euphorisch. Sie erwarten, dass die Phase anhält und sie im Vergleich zu anderen Anlegern verlieren, wenn sie nicht mit allem rein gehen.

Haben dann alle Anleger alles im Spiel, endet die Ruhe und der Sturm fegt es hinweg. Diejenigen, die noch klar blicken, schweigen häufig, um diesen „heilen“ Moment nicht zunichte zu machen und hinterher das Unheil ausgelöst zu haben. Dann wären sie die Sündenböcke. Teils schweigen sie auch deswegen, um sich selber unauffälliger zu retten oder um für die eigenen Zwecke noch mehr Anleger im „Treibnetz“ einzufangen. Wer panisch die Flucht ergreift, gibt damit ein Signal und ist hinterher vielleicht der Auslöser des eintretenden Unheils, welches jedoch auch ansonsten gekommen wäre.

Experten Aussagen zum Finanzcrash

Diese Aussagen der „Ruhe vor dem Sturm“ sind keine Spekulationen sondern lassen sich anhand anderer Krisen belegen. Davon abgeleitet müssten wir uns derzeit auf den Crashpunkt zubewegen, sind jedoch noch in sicherer Entfernung. Selbst Finanzprofis wie Asoka Wöhrmann als Co- Investmentchef bei „Deutsche Asset and Wealth Management“ wissen, dass neben den üblichen auch mal ein erheblicher Kurseinbruch kommen kann und setzen derzeit dennoch weiter auf Aktien. Der Dax würde nach vorsichtiger Schätzung in 10 bis 15 Jahren die 20.000 Punkte durchbrechen. Der Anleger müsse jedoch langfristiger denken, da kurzfristig Einbrüche um 10 bis 15% keine Seltenheit sind.

Jörg Lutz sieht ebenfalls Risiken, setzt deswegen auf Mischfonds und macht mit diesen im Schnitt 3 bis 7% pro Jahr Rendite. Er setzt jedoch auf einige Fonds, nicht jeder macht jedes Jahr Gewinn. Die allgemeine Stimmung lautet: Ein großer Finanzcrash kommt sicher aber vorerst vermutlich nicht. Wir befinden uns jedoch auch noch nicht in der „Ruhe vor dem Sturm“, da es durchaus durchwachsen zugeht. Dieses würde die derzeitige Meinung vieler Finanzprofis untermauern.

Warum ist ein Extrem- Finanzcrash wahrscheinlich?

Die Globalisierung ist die Verschmelzung der Finanz- und Wirtschaftsmärkte. Alles hängt mit im „Finanznetz“ und reißt dieses, fallen alle. Man kann nicht mehr in ein anderes Land ziehen oder in diesem investieren, um dem zu entgehen, es trifft uns dort genau wie hier. Je mehr Volumen die „Globalisierten Märkte“ aufbauen, umso größer können die Schäden ausfallen, wenn das „Finanznetz“ reißt. Bei den bisherigen Krisen ab dem zweiten Weltkrieg waren diese Auswirkungen von globaler Natur aber noch im Rahmen. Außerdem waren es nicht Superkatastrophen sondern nur Katastrophen. Superkatastrophen lassen sich heute jedoch weniger ausschließen als vor 10 oder 20 Jahren.

Das Problem

Die USA türmen ihre Staatsschulden auf Allzeit- Rekordniveau, die Eurozone ist am Wanken, in der arabischen Welt sind Zukunftsprognosen derzeit gleich einem Münzwurf und die Ukrainekrise ist noch lange nicht ausgestanden. Das wäre unsere Sicht aus Europa wohingegen Asienexperten bereits 2013 verlauten ließen, der Ausbruch vom dritten Weltkrieg wäre in Asien wahrscheinlicher. Die Lage hat sich zwischenzeitlich in der arabischen Welt und der Ukraine verschlechtert, in Asien jedoch gewiss nicht verbessert. Sollten sich diese Krisen lösen lassen, werden neue eintreten. Außerdem sind bisherige Lösungsstrategien eher Aufschubstrategien, mit denen das eigentliche Problem weiter wächst.

Die Situation ist durchwachsener denn je, da sich die Frage stellt: Befindet sich unser Wirtschaftssystem in den letzten Zügen und wird es deswegen von den übergreifenden Akteuren gezielt vor die Wand gefahren, um nach dem Finanzcrash selber Nutzen ziehen zu können? Wer jetzt am Ende ist, will natürlich nicht alleine untergehen und gehen alle unter, will man direkt wieder Boden unter den Füßen finden. Geht es einigen der Global Player gerade nicht um die Schadensvermeidung sondern darum, nach dem für sie unabwendbarem Schaden wieder Fuß in der durch sie künstlich ausgedehnten Katastrophe fassen zu können? Pokern einige Global Player mit „too big to fall“ als Erpressungsmittel nach dem Motto: Gehe ich unter, nehme ich euch mit? Wäre dieses der Fall und treten einige der Worst Case Probleme auch deswegen zusammen ein, wäre ein Extrem- Finanzcrash von noch nicht da gewesenem Ausmaß möglich.

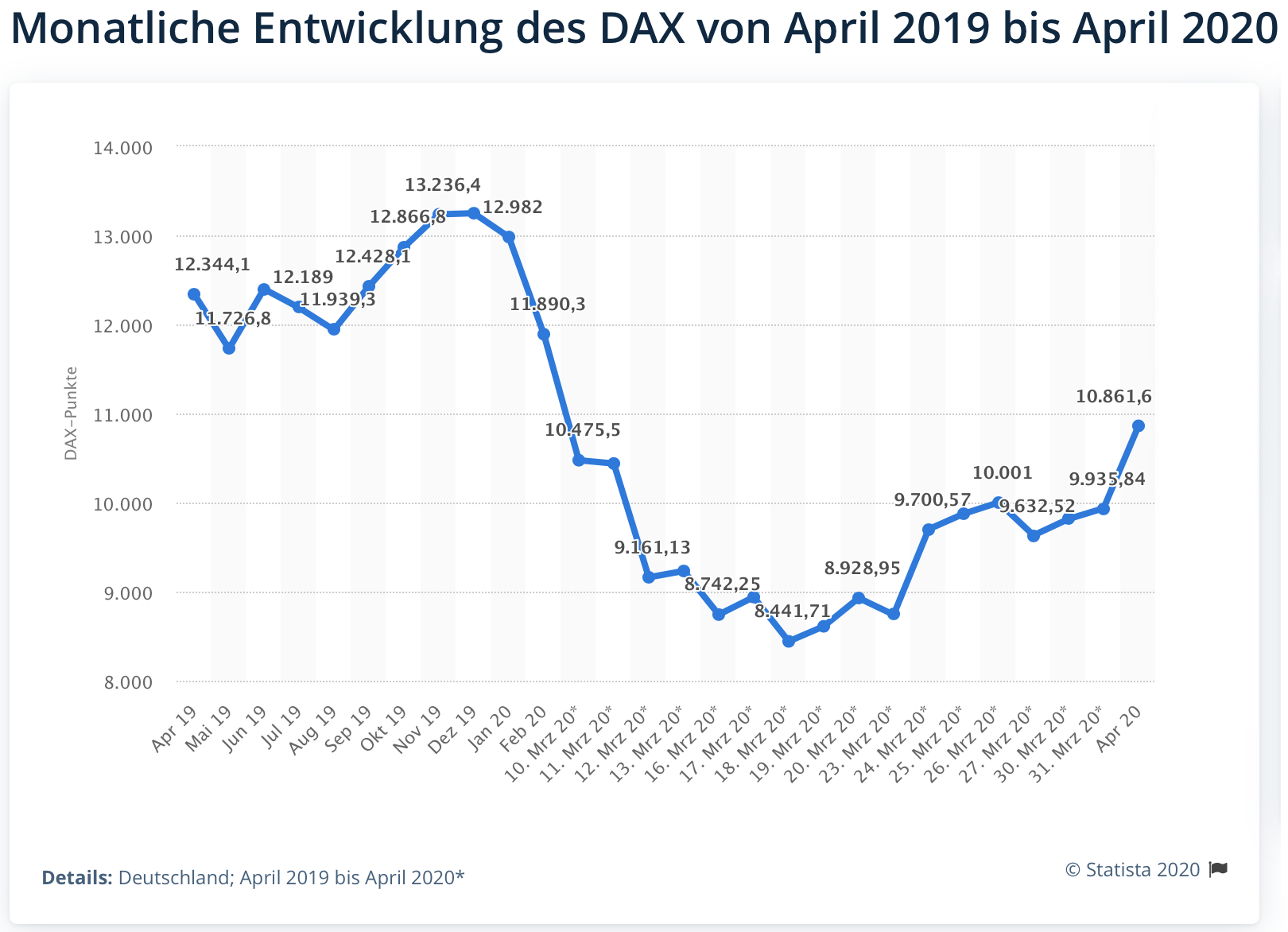

„Schwarzer Montag“ durch Coronavirus

Propheten der Finanz- Apokalypse in Hochkonjunktur

Neben in Finanzfragen vielen optimistisch und vielleicht auch kurzfristig denkenden Anlegern gibt es viele, die den Sturz und Finanzcrash bereits sehen, bevor sie den Berg erklommen haben. Diese Kreise der Wirtschaftspessimisten gewinnen nicht Grundlos immer mehr Anhänger. Wenn alle 5 bis 10 Jahre eine globale „Finanzkrise“ auf dem Programm steht und wir uns eigentlich auch ansonsten unentwegt in der „Krise“ befinden und viele Anleger bereits große Teile ihres Anlagebetrages verloren haben, sollte es nicht verwundern, wenn Marc Friedrich und Matthias Weik mit der Prophezeiung der „Finanz- Apokalypse“ Hochkonjunktur haben.

Im Mai 2012 brachten Sie „Der größte Raubzug der Geschichte“, im Jahr 2014 „Der Crash ist die Lösung“ als Buchpublikationen mit hunderttausenden verkaufter Exemplare heraus. Sie touren seit Jahren von einer Lesung zur anderen, um besorgten Menschen Finanzstrategien für den kommenden „Megacrash des Finanzmarktes“ zu geben. Die beiden Männer aus Jahrgängen vor 1980 sind gerade einmal alt genug, damit sie zurück blicken können und man sie bei ihrem Thema zum Finanzcrash ernst nehmen kann.

Es sind keine jugendlichen Verschwörungstheoretiker, die im Internet einen mysteriösen Link geklickt haben und nun auf einem schrägen Film sind. Die beiden gebildeten Ökonomen begründen ihre Thesen etwas fundierter und könnten in der Annahme Recht behalten, dass ab sofort oder auf mittelfristiger Sicht die Flucht in Sachwerte Goldwert ist. Wer vor dem Aktiencrash bereits aussteigt und in Sachwerte investiert, geht aus der Sache langfristig vielleicht als Gewinner hervor. Die beiden genannten Werke landen in Bestenlisten für Finanzliteratur nicht grundlos unter den ersten Plätzen!

Finanztipps von Friedrich und Weik

- Edelmetalle real kaufen und besitzen

- Waldflächen und Ackerland vor Ort erwerben

- Privatkredite an Landwirte vergeben, die mit Nahrung zurück zahlen können

- 1 bis 3% der Anlagesumme in Whisky investieren

- In reale Werte mit Nutzen nach dem Finanzcrash investieren

- In Werte investieren, die einem nach dem Finanzcrash selber nutzen

- Unter keinen Umständen eigene Schulden aufnehmen

- Renten- und Lebensversicherungen abstoßen

- Fonds, Aktien, Papiergeld abstoßen

- Alle spekulativen Werte und Wertpapiere abstoßen

Whisky wird mit dem Alter besser und wertvoller.

Whisky als Investmenttipp?

Es gibt Anlagetipps, auf die kein Mensch ohne Bezug dazu kommen würde. Whisky ist nicht allein ein alkoholisches Getränk, es ist eine Leidenschaft, für die viele Menschen gerne viel Geld bezahlen. 1 bis 3% vom Anlagebetrag in Whiskey anzulegen bedeutet kaum, im Supermarkt ein paar Flaschen zu kaufen oder diese selber zu trinken. Friedrich und Weik haben als Liebhaber mit genügender Kaufkraft einen persönlichen Bezug zum Whisky und kennen sich aus, man kann ihnen in diesem Thema nicht viel vormachen. Mit diesem Wissen haben sie bereits Whiskyflaschen für 45 Euro gekauft und nach nur fünf Jahren für 1000 Euro verkauft. Die Rendite liegt bei über 2200% in nur fünf Jahren und das wäre nicht einmal ungewöhnlich, aber dennoch ein Glückstreffer.

Angenommen, die Rendite würde meist nicht über 220% auf fünf Jahre hinaus gehen, im Schnitt bei „nur“ 100% liegen, dann würden andere Finanzanlagen immer noch Staub schlucken. Der Trick ist jedoch, dass bei einem Finanzcrash die „Whisky- Anlage“ keinen Wert einbüßt. Sollte man in gewissen Kreisen wieder zum Tauschhandel übergehen, findet sich für guten Whisky immer ein Abnehmer. Dieses ist auch mit anderen Werten der Fall. Für Briefmarken würde man sich vielleicht weniger interessieren aber für gereifte alkoholische Getränke, für die Agrarprodukte des gestützten Landwirtes, für das Ackerland, für Holz aus dem Wald oder für wertvolle Uhren, Schmuck oder auch Tauschgegenstände mit geringem Gewicht und Volumen wie Gold und Diamanten könnte das Interesse enorm sein. Whisky ließe sich zudem sehr leicht und platzsparend lagern.

Wenn der Goldbarren unter dem Kopfkissen schmilzt

Mit einem Goldbarren unter dem Kopfkissen schläft es sich in Krisenzeiten vielleicht angenehmer, ihn unter dem Kopfkissen zu lagern wäre möglicherweise dennoch unklug. Ein Bankschließfach könnte natürlich einem Raub zum Opfer fallen oder im Zusammenbruch der gesellschaftlichen Ordnung könnte man die Bank nicht mehr aufsuchen. Den Goldbarren unter das Kopfkissen zu legen könnte dennoch im Desaster enden. Wer in seiner Wohnung Gold, Whisky und teure aber kleine Statusobjekte bunkert, würde nach einem Einbruch oder Brand vielleicht wenig Freude haben. Alles an nur einem Ort und nicht einmal versteckt zu bunkern wäre somit bereits grundlegend falsch.

Es könnte ergänzend zu diesen „Sachwertanlagen unter nicht nur einem Kopfkissen“ eine wirklich sehr gute Idee sein, in Produzenten von überlebenswichtigen Gütern oder in Freundschaften zu investieren. Dem Landwirt, der vielleicht in 5 Jahren Pleite geht, muss das Geld natürlich nicht mit einem „Kredit“ geschenkt werden. Man kauft ein Stück Land, einen Wald und eine Einliegerwohnung am besten bei verschiedenen Höfen und ist als Eigentümer mit den Landwirten im Gespräch. Bricht die Geldwirtschaft zusammen, bewirtschaftet der Landwirt die Flächen und zahlt mit „Naturalien“. Land zum Verpachten zu kaufen wäre für deutsche Verhältnisse nicht rentabel aber der perfekte Deal im Tauschgeschäft. Der Wald wird im Wert explodieren, sollten in Hamburg keine Frachtschiffe mehr anlegen. Die Einliegerwohnung auf dem Bauernhof ist perfekt, wenn man den Job verliert und auf dem Hof mit helfen kann.

Sollte eine Krise eintreten, bei der es wirklich um die Existenz mit Essen, Kleidung und beheizter Wohnung geht, ist die Flucht aus den Städten aufs Land eine direkte Folge.

Sind Sachwerte gleich Sachwerte?

Die Bundesbank erklärt, dass deutsche Bürger nur ca. 6% ihres Vermögens in Aktien investieren. Die durchschnittliche Dividende liegt jedoch mit 2,7% deutlich über den Zinsen für Tages- oder sogar Festgeld. Neben den Dividenden ist die Entwicklung vom Dax über die Jahre hinweg ebenfalls positiv und aller Voraussicht bleibt das auch in den nächsten Jahren bestehen. Vorausgesetzt, dass es nicht wirklich alles noch erheblich schlimmer kommt, als es derzeit im politischen und wirtschaftlichen Weltgeschehen schon der Fall ist. Dass viele Anleger dennoch nicht oder nicht mehr auf Aktien setzen, ließe sich mit den regelmäßigen übergreifenden Kurseinbrüchen erklären. Der Anleger ist emotional getrieben. Geht es nach oben, zieht er das Geld nicht ab sondern investiert neu, geht folglich beim Kurseinbruch mit allem runter und zahlt häufig sogar drauf. Keiner will in der letzten Phase vor dem Einbruch noch investieren und viele haben schlechte Erfahrungen.

In was Investieren?

Sind Sachwertanlagen denn im Falle der Finanzmarkt- Apokalypse und einem Finanzcrash generell sicher? Nein, das sind sie leider nicht. Erstens kann jede Sachwertanlage für sich selber ebenfalls scheitern, es wird dem Anleger lediglich geraten, in diesem Segment der höheren Sicherheit zu investieren. Aber auch die profitablen Sachwertanlagen sind in einigen Worst Case Szenarien alles andere als sicher. Sollte man in einen Freizeitpark investiert haben und die Leute haben nicht mal mehr zu essen, wird man ihr Schicksal vermutlich teilen. Wird in Übersee z.B. in Palmöl investiert, welches im Übrigen eine sehr schlechte CO2 Bilanz dank Regenwaldrodung haben soll, stellt sich die Frage, ob in einigen Worst Case Szenarien weiter produziert und transportiert werden kann und ob den Besitzverträgen europäischer Kleinanleger noch ein Wert beigemessen wird. Werden einige Szenarien durchdacht, fallen nicht wenige der heute profitablen Sachwertanlagen einfach aus.

Wer über genügend Geld verfügt, sollte deswegen vor Ort in Werte anlegen, die in den allermeisten Finanzszenarien nicht ausfallen. Nach gleichem Ansatzpunkt kann in einem Ausweichland genauso vorgegangen werden, um möglicherweise sogar räumlich flüchten zu können. Bei dieser Vorgehensweise oder auch bei den bereits genannten Punkten (Land- und Waldkauf) wird die zu erwartende Rendite vermutlich merklich leiden. Wer nach diesem Konzept wenigstens einen Teil seines Vermögens anlegen möchte, will jedoch nicht lediglich Rendite sondern eine Sicherung für alle Fälle.

Der Finanzcrash ist die Lösung

Die Buchautoren Friedrich und Weik mit ihrem Werk „Der Crash ist die Lösung“ wurden bereits vorgestellt, sie haben einen sehr interessanten Blickwinkel zur derzeitigen Finanzsituation und stehen damit nicht alleine da. Jüngst haben die Chinesen die USA als größte Volkswirtschaft überholt. Diese haben noch immer keine Lösung zu ihrem Finanzproblem. Die Eurozone lebt derzeit noch nicht ganz so stark, aber dennoch zu stark auf Pump und bricht als Währungsgemeinschaft vielleicht innerhalb von Jahren zusammen. Neben diesen Industriezonen haben auch die Japaner und andere Industrienationen Schuldenberge angetürmt.

Finanzcrash Beispiel USA

Am Beispiel der USA zeigt sich, dass sie Schulden kriegsbedingt immer wieder antürmt und nach den Kriegsjahren abbaut oder nur im Verhältnis zur Inflation weiter aufbaut. Mit dem Unabhängigkeitskrieg schossen die Schulden hoch, die folgend fast komplett abgetragen wurden. Nach dem amerikanischen Bürgerkrieg konnten die kriegsbedingten Schulden nur halbiert werden. Die durch den ersten WK aufgetürmten Schulden konnten nur um ein Drittel reduziert werden. Durch den zweiten WK erreichten die Schulden 1950 mit 260 Mrd. US Dollar rund 94% vom BIP, dem Brutto Inlandsprodukt. Bis 1973 nahm die Realverschuldung (Unter Berücksichtigung der Inflation und weiterer Faktoren.)ab.

Allein mit Reagan und Bush vervierfachten sich die Schulden jedoch und lagen 1992 bei 5,39 Billionen USD. Zum Ende von 2012 lagen die Schulden bei über 16 Billionen USD und bei 105% des BIP. Die genauen Zahlen sind immer in Relation zum mitunter stark schwankenden BIP zu betrachten und hier sollte der Wert natürlich weit unter 100% liegen. Deutschland liegt mit rund 70 bis über 80% ebenfalls ungünstig hoch aber noch vergleichsweise gut im EU Schnitt. Viele Länder liegen nur deswegen besser, da sie gar nicht erst Kredite erhalten, weil sie als wirtschaftlich und/oder politisch unsicher gelten.

Krieg auf Pump

Dass die US Schulden erneut explodieren, lässt sich erneut auf Kriegskosten zurück führen wobei die USA einen guten Teil auf ihre Verbündeten abwälzen, die häufig auch mit Soldaten aushelfen. Für Deutschland oder Japan sowie andere Industrieländer kann dieser Grund nicht maßgeblich genannt werden. Jedoch haben sie die Wirtschaft mit niedrigen Steuern gelockt und zudem gewisse Standards wie gute Infrastruktur oder Armutsbekämpfung geschaffen. Der Wirtschaftliche Erfolg ist somit teils auf Pump erkauft.

Die Nazis hatten sich ihren militärischen Anfangserfolg ebenfalls erkauft, nicht mit eigenem sondern geliehenem Geld. Da sie jedoch unter gegangen sind, werden diese immensen Schulden kaum eingefordert oder getilgt. Die USA, Deutschland, Japan oder andere Industrieländer wollen kaum derart untergehen, um ihr Finanzproblem zu lösen. Sie können sich jedoch nicht laufend neues Geld leihen, da von diesem einfach nicht unbegrenzt verfügbar ist. Andere können es nicht mehr in der nötigen Geschwindigkeit verdienen und verleihen sowie es nicht unbegrenzt nachgedruckt werden kann.

Übersteigt finanzielle Möglichkeit

Die zu zahlenden Zinsen und laufenden Finanzsystemkosten übersteigen die finanziellen Möglichkeiten der Gläubiger und können nicht weiter mit Neukrediten bestritten werden. Wenn 100 Dollar verliehen werden, sind es etwas später eben noch nicht 105 Dollar, die für die Tilgung vorgesehen sind. Wenn dieses Finanzsystem zwangsläufig irgendwann nicht mehr funktioniert und einem Megacrash erliegt, können die Nationen mit einem neu geschaffenem Finanzsystem weiter bestehen. Möglicherweise ist der Finanzcrash somit eine Chance nicht nur für überlegte Anleger sondern auch für diejenigen, die bereits jetzt an ihre Grenzen stoßen.

Der Supergau des Finanzmarktes wäre leider eine extrem schwierige und vermutlich äußerst gefährliche Zeit für die gesamte Menschheit. Praktisch alle Global Player würden im Ellenbogenpoker bemüht sein, sich in den Wirren eine möglichst gute Startposition für die Phase danach zu sichern, um Global Player zu bleiben. In der Annahme, dass dabei unzählige Existenzen und vermutlich sogar Leben auf der Strecke bleiben werden, sollten humanere Wege gesucht werden. Der Mega Finanzcrash wäre ansonsten für extrem viele Menschen eben nicht die Lösung sondern das Ende.

Noch sollten Aktien sicher sein

Finanzmarktexperten schätzen ab, ob der Kurs einer Aktie der Gewinnerwartung entspricht, um zu sagen, ob sie unter- oder überbewertet ist. Es wird vom KGV, dem Kurs- Gewinn- Verhältnis, gesprochen, der als Wert angegeben wird. Es wird empfohlen, nur AGs mit einem KGV von nicht höher als 10 zu kaufen und sollte der Wert sich sehr positiv entwickeln oder der KGV aufgrund anderer Ursachen maßgeblich steigen, die Aktien wieder abzustoßen. Ein KGV von 10 würde bedeuten, dass die AG, wenn die Wirtschaftswerte konstant bleiben, ihren eigenen Aktienwert in 10 Jahren als Gewinn verbuchen würde. Neben diesem Punkt gibt es einen inneren Wert. Die AG hat Sachwerte, die mitunter ebenfalls eine Sicherung für Anleger darstellen.

Diese und weitere Faktoren für die Wertbestimmung der AG:

- Kurs-Gewinn-Verhältnis

- Innerer Unternehmenswert

- Ein gerade angemeldetes Patent könnte die Gewinne weit steigern.

- Aufkommende Konkurrenz wird die eigenen Gewinne mindern.

- Nötige Abbaulager sind vielleicht bald erschöpft.

- Weitere teils nicht abwägbare Einflussfaktoren

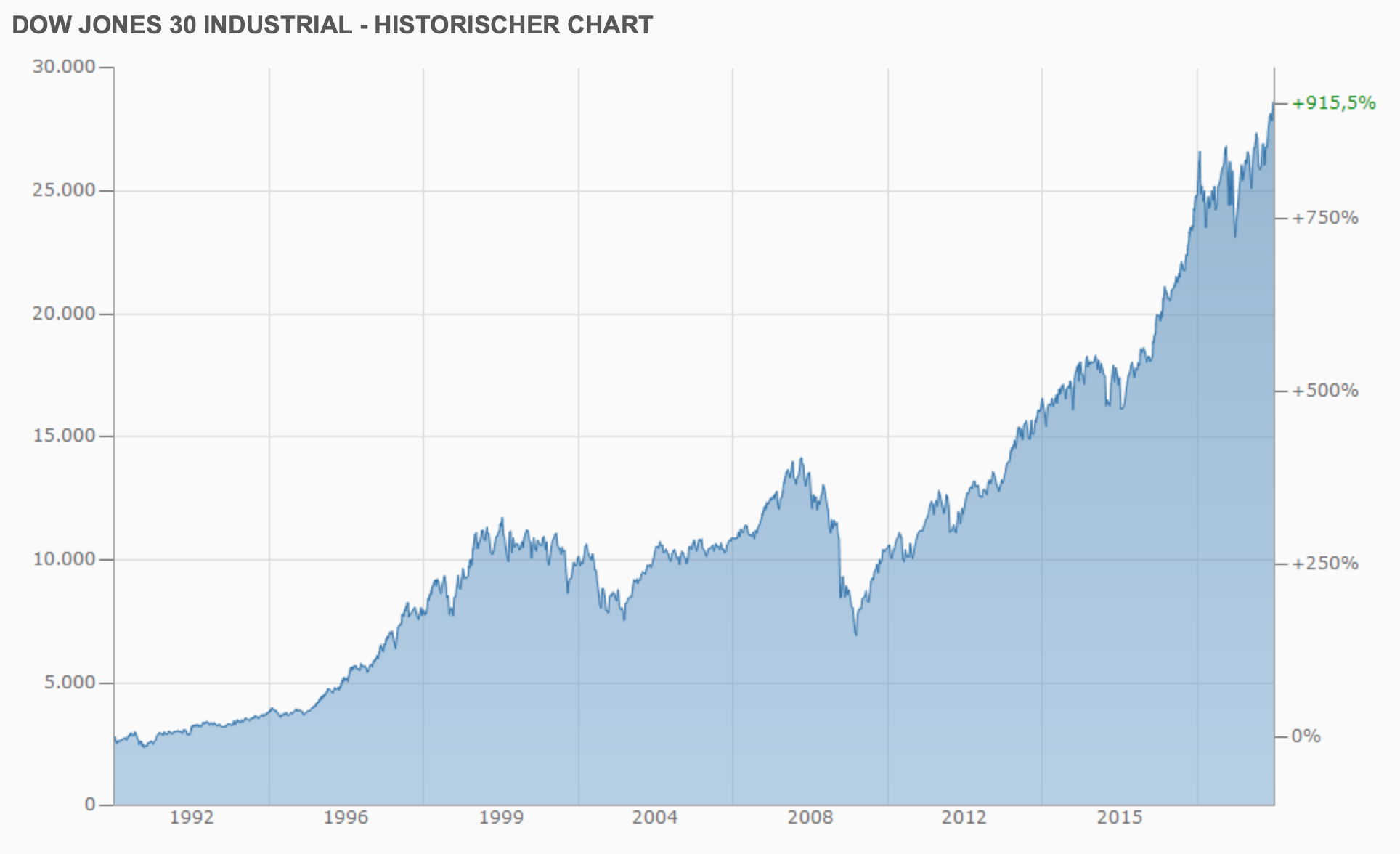

Dow Jones 30 Industrial mit extremem Wertzuwachs seit 1985.

KGV als Peilwert

Die meisten Aktien haben Kurse, mit denen sie unter oder über dem Richtwert von einem KGV mit 10 liegen, da die Kurse von Wertpapieren laufend schwanken. Auf Sicht von 10 bis 15 Jahren wird der Aktienkurs sich jedoch praktisch immer an diesen Wert ausrichten, der natürlich laufend neu berechnet wird. Kauft der Trader mit KGV von 5, ist eine Kurssteigerung weit wahrscheinlicher, als wenn dieser bei 20 liegt. Jeremy Grantham hat bereits 2000 und 2008 die Aktiencrashs vorhergesehen und hat für die Fondsgesellschaft Trantham Mayo von Otterloo (GMO) gerettet, was er konnte. Die Gesellschaft verwaltet Milliardenbeträge. Dieser Aktienfuchs aus dem Jahrgang 1983 fühlt sich derzeit auf den Aktienmärkten noch sehr sicher.

Die US Aktien bewertet er im Jahr 2014 als um 70% überbewertet, geht jedoch von weiteren Kurssteigerungen aus. Auch vor anderen Crashs wurden die Aktien über 100% überbewertet. Nicht nur dieser Mann, der bereits in den 70er Jahren an den Finanzmärkten nicht mehr unbekannt war, setzt auf EU Aktien. Diese wären aus dem Aspekt vom KGV alles andere als überbewertet und deswegen sicherer als US Aktien. Auch der bekannte Schweizer Vermögensverwalter Felix Zulauf ist fester Überzeugung, dass die Aktienkurse derzeit weiterhin steigen werden. Er räumt jedoch ein, dass die Zeit zum Absprung näher rückt.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.Die Strategie im Aktienhandel

Spekulative Werte wie Aktien, schwanken stark und diese Schwankungen sind häufig nicht mit ihrem inneren Wert, dem KGV, den sich ergebenden Chancen oder Risiken oder mit dem übergreifenden Marktgeschehen zu erklären. Deswegen gibt es viele unvorhersehbare Punkte, an denen Trader Aktien kaufen und wieder verkaufen sollten. Der KGV wäre ein ausschlaggebendes Kauf- und Verkaufssignal aber auch Faktoren, die im KGV noch nicht einfließen, wären zu berücksichtigen.

Vom gesamten Anlagebetrag sollte ein Teil in Aktien angelegt werden aber je nach Marktlage wäre der Anteil auszubauen oder zu verringern. Wenn die Aktien unterbewertet sind, sollte gekauft werden. Sind sie überbewertet, sollte verkauft werden. Hierbei entwickeln sich die Aktien immer etwas unabhängig zueinander aber insgesamt miteinander. Wer es vorsichtig angehen möchte, sollte laut Alfred Roelli, Anlageprofi der Pictet Privatbank mit Sitz in Genf, als Peilwert ein Drittel seines Geldes in Aktien investieren. Werden diese gerade eher überbewertet, soll dieser Anteil signifikant reduziert werden und sobald die Werte unterbewertet sind, wieder aufgestockt werden.

Kursschwankungen kalkulieren

Wer durchaus mit Kursschwankungen leben kann, sollte 60% als Peilwert kalkulieren. Peter Ackermann startete als Anwalt und neuerdings Stifter der Kreuzberger Kinderstiftung 1969 in den Beruf und hat ab diesem Zeitpunkt immer mindestens 50% seines Geldes in Aktien liegen, teils sogar 100%. Durch Aktiengewinne konnte er 3 Millionen Euro für das Märchenschloss mit Bootsanleger aufbringen und sich seinen Wunsch vom Kinderstift im Jahr 2004 erfüllen. 2008 brach er mit dem Dax merklich ein, aber kaufte ab 2009 mit allem verflüssigbarem Geld bis einschließlich 2012 nach und ging mit dem Dax wieder in die Gewinnzone. Derzeit möchte sein Anlageberater Uwe Wiesner, Vermögensverwalter der Hansen & Heinrich, diesen Anteil deutlich reduzieren. 2012 hatte Ackermann sein ganzes Geld in Aktien, 2014 waren es noch 70% und er erklärt, es bleiben mindestens 50% in Aktien. Damit wiederspricht er dem Rat seines Vermögensverwalters, der noch weiter reduzieren würde.

Kaufen, wenn andere bereits verkaufen?

In Fachkreisen ist man sich in zwei Punkten einig. Der Aktiencrash und Finanzcrash kommt in jedem Fall, möglicherweise in einem nie dagewesenem Ausmaß. Er kommt aber noch nicht jetzt und bevor er kommt, steigen die Kurse noch erheblich. Wäre jetzt noch ein Punkt, um dem Anlagetipp Folge zu leisten, wenigstens 30% vom Vermögen in Aktien anzulegen? Wenn die Kurse noch ein paar Jahre steigen und der Absprung rechtzeitig erfolgt und Sachwerte aufgekauft werden, müsste man als Gewinner aus der Finanz- Apokalypse hervor gehen. Aber wenn der Aktienmarkt noch ein paar Jahre sicher ist, warum reduzieren die ersten bereits ihre Aktiendepots und weichen aus?

Zum einen liegt dieses daran, dass der Trader im Aktienmarkt fließend kaufen und verkaufen sollte. Dadurch werden keine Signale für folgende Marktschwankungen ausgelöst. Deswegen verkaufen oder kaufen größere Anleger nicht an einem Tag. Der andere Punkt wäre, dass für einen Crash oder vielleicht Megacrash kein festes Datum angesetzt werden kann. Möglicherweise findet der Megacrash erst in 5 bis 15 Jahren statt oder noch später, vielleicht wird es nicht einmal ein Mega Finanzcrash. Aber kleinere und mittlere Crashs können vorher unabhängig dazu eintreten. Diese erst abzuwarten und dann zu verkaufen, wäre unvorteilhaft.

Deswegen wird Tradern geraten, die noch kaufen wollen, dieses nicht an einem Tag zu machen. Kauft man vor einem Kurseinbruch, wäre dieses sehr unvorteilhaft. Wenn jedoch jeden Monat über ein oder zwei Jahre Stück um Stück gekauft wird, können für einzelne Aktien gute Einstiegspunkte abgepasst werden. Sollte der Markt zwischenzeitlich einbrechen, ist man in geringerem Ausmaß betroffen. Wer für Aktienmärkte sichere Aussagen machen möchte, muss diese mit großem Spielraum formulieren, um recht zu behalten. Von Sicherheit kann höchstens auf lange Sicht gesprochen werden. Langfristig sind Aktien eine sehr gute Anlageform, kurzfristig häufig jedoch nicht.

Die besseren Aktien wählen

Es gibt Aktien, die in gewissen Krisen wenig Schaden nehmen und andere, die weit stärker als der Schnitt betroffen sind. Nach Fokushima sind japanische Aktien erst einmal eingeknickt, aber die Aktien der Kernkraft oder mit Bezug zu dieser erheblich stärker. Der Anleger kann sich deswegen einfach die Frage stellen, welche Aktien denn in der Rezession dennoch wirtschaften können. Was brauchen die Menschen immer oder worauf werden sie nicht verzichten? Die Menschen wollen wohnen, essen, sich kleiden und heizen. In der Krise geben sie natürlich weniger Geld für Kleidung aus und essen billiger. Genauso wie die ganze Wirtschaft weniger Energie verschlingt. Heimische Energieträger wie Pellets oder Produzenten von Bedarfswaren für den kleinen Geldbeutel werden jedoch gewiss besser abschneiden. Ein Unternehmen im Unterhaltungswesen oder für Luxusartikel eher schlechter.

Es kommt natürlich immer auch auf das jeweilige Szenario an, welche Leistungen rege nachgefragt werden. Es gibt jedoch immer AGs, die im „Sturm“ und bei einem Finanzcrash eher Schaden nehmen als andere und so könnte die Strategie auch lauten, diese gar nicht erst zu kaufen. Selbst Börsenstrategen finden häufig kein allgemeingültiges Konzept. Als Beispiel sucht der Metzler Stratege Naab ständig nach deutlich unterbewerteten Aktien und erklärt, dass diese weit schwieriger zu finden wären als noch vor 5 Jahren. Aufgrund der Erfahrungen an den Finanzmärkten und der immer besser werdenden Analysetools suchen die Finanzstrategen überall nach unterbewerteten und krisensicheren Werten. Das führt dazu, dass die krisensicheren Aktien in der Regel nicht unterbewertet sind.

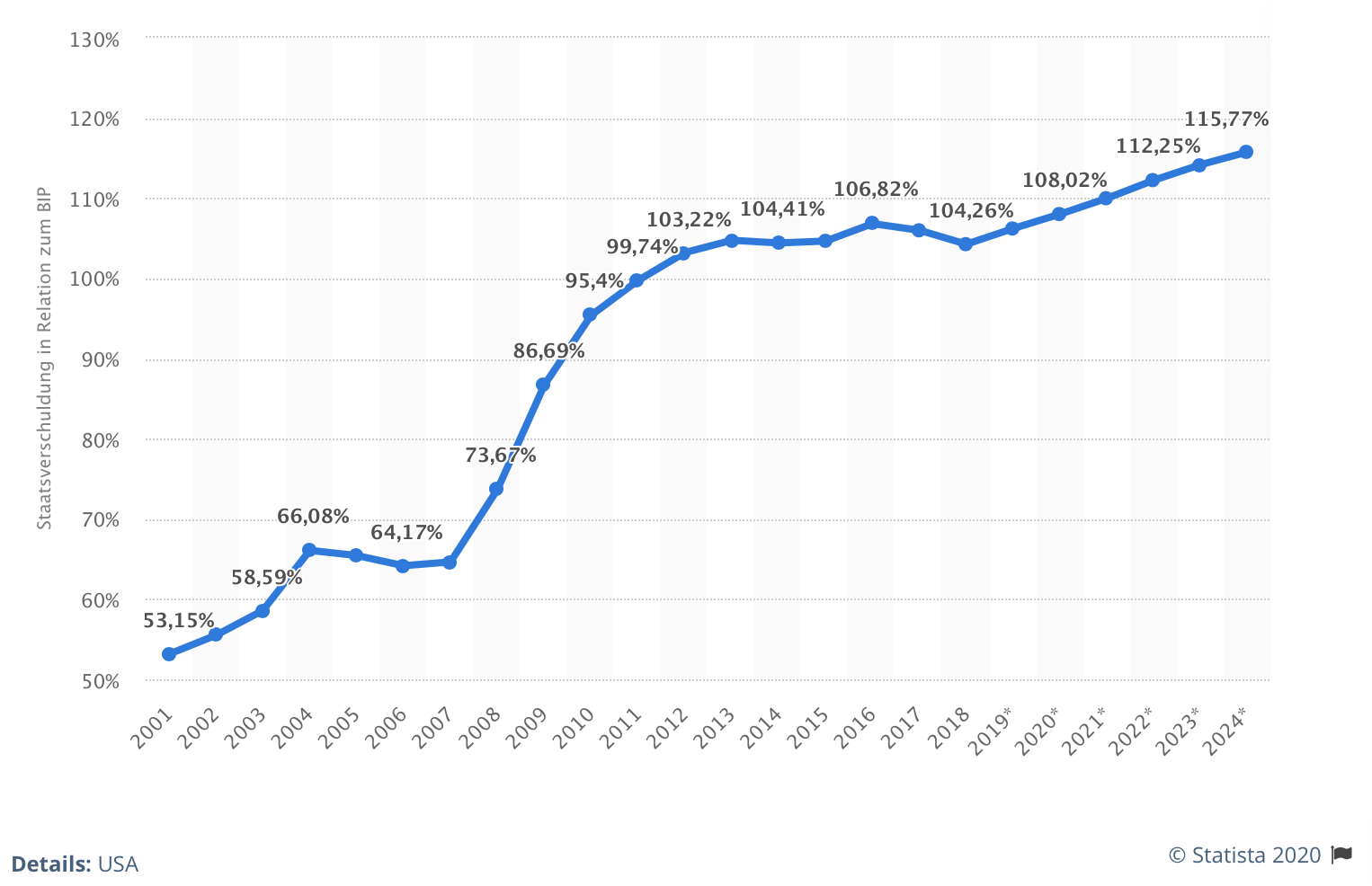

Staatsverschuldung der USA in Relation zum Bruttoinlandsprodukt (BIP) bis 2018

Müssen es Aktien sein?

Aktien haben genau wie viele andere Anlageformen den entscheidenden Nachteil, dass man der übergreifenden Marktentwicklung nicht entgehen kann. In ruhigen Phasen kann man von einem Wert abspringen und in einen anderen investieren, wenn dieses taktisch günstig erscheint. Bricht jedoch der ganze Markt ein, verliert man mit diesem und kann höchstens den Schaden begrenzen. Deswegen wurden bereits vor dem digitalen Internetzeitalter spekulative Anlageformen entdeckt. Mit denen wird nicht nur auf steigende sondern auch auf fallende Werte spekuliert.

Der Devisenhandel wäre hier möglicherweise das beste Beispiel. Bereits immer waren Währungen zueinander Wertschwankungen ausgesetzt. Spätestens mit Papiergeld, welches seinen Wert nicht mehr an Ort und Stelle und heute nicht einmal mehr durch die einst üblichen Goldsicherungen hat, schwanken die Werte maßgeblich hin und her. Der Anleger, der befürchtet, dass sein Heimatmarkt einbricht, kann einfach auf Währungen von Märkten ausweichen, die davon nicht betroffen wären oder sogar profitieren würden. Es handelt sich um einen sehr spekulativen Handel, der mit dem Forextrading noch erheblich spekulativer wurde. Dabei können Trader nicht nur Währungspare kaufen oder verkaufen, sondern noch mit einem Hebel handeln.

Risiken & Chancen

Wird ein Hebel von 100 gewählt, würde eine Kursschwankung um ein Prozent dem Spekulanten entweder 100% Gewinn oder 100% Verlust einbringen. Mit der überproportional hohen Renditechance geht der Trader auch ein überproportional hohes Ausfallrisiko ein. Der entscheidende Punkt ist jedoch der, dass unabhängig zum Markttrend immer Gewinn erwirtschaftet werden kann. Zudem ist der Devisenhandel extrem schnelllebig. Je höher der Trader den Hebel wählt, umso rasanter wird die Berg- und Talfahrt. Deswegen wird in allen Finanzkreisen ausdrücklich erklärt, dass für solche hochspekulativen Finanzanlagen immer nur Risikokapital eingesetzt werden darf, dessen Totalverlust verschmerzt werden kann. Viele wollten mit mehr Geld alles retten oder zurück gewinnen und haben in der angespannten Situation diesen Rat nicht mehr befolgt und es sehr bereut.

Anleger brauchen wirklich gestählte Nerven und müssen Rückschläge hinnehmenkönnen. Nur dann sollen Trader den Forexhandel probieren. Für viele Anleger ist diese Achterbahnfahrt der blank liegenden Nerven nichts, sie suchen finanzielle Sicherheit und wollen nachts schlafen und über Tag konzentriert arbeiten. Es gibt jedoch Anleger, die den Forexhandel genau deswegen lieben und mit laufenden Gewinnen die nicht vermeidbaren Rückschläge mehr als nur ausgleichen.

Aus Finanzblasen lernen

Deutschland, vor allem Süddeutschland, wurde mit dem Trend zur Sachwertanlage in aller Welt entdeckt. Selbst reiche Griechen kaufen Immobilien in Deutschland, da sie in ihrem eigenen Land nicht an die Sicherheit glauben. Nicht nur in Deutschland führt dieses dazu, dass einige Sachwerte sehr stark an Wert zunehmen. Nicht nur in Süd- und Mittelamerika steigen die Preise in einigen Gegenden für Ackerland überdurchschnittlich. In wirtschaftlich starken deutschen Regionen oder Städten steigen die Immobilienpreise laufend. Sie seien bereits jetzt häufig schon um über 25% überbewertet und da viele Anlageberater Sachwerte empfehlen und die Anleger Risikoanlagen umgehen wollen, kaufen sie weiterhin Immobilien. Auch das bereits im Preis nach oben gesprungene Ackerland wird weiter gekauft. Solange der Anleger bereits überbewertete Sachwerte kauft, steigen ihre Werte.

Wer bereits gekauft hat oder seit Urzeiten im Besitz ist, muss sich um nichts Sorgen machen, wenn er seine Sachwerte nicht als Sicherheit einsetzt und laufend weiter belastet. Dieses haben viele Immobilienbesitzer in der US-Immobilienblase jedoch gemacht und haben teils kurz vor dem absehbaren Einbruch noch gekauft oder weitere Schulden aufgenommen. Viele Anleger und Besitzer oder auch Geldgeber erlitten deswegen erheblichen Schaden durch den punktuellen Kurseinbruch. Der Anleger sollte deswegen bemüht sein, künftige Finanzblasen zu erkennen und nicht mehr dort zu investieren. Würden alle Anleger dieses machen, würde es keine platzenden Finanzblasen geben, da die Werte nicht erst steigen und dann fallen sondern laufend schwanken würden. Ist man jedoch in einer Finanzblase gefangen und will mit anderen zusammen verkaufen, löst man das Platzen vielleicht sogar aus. Ist das Angebot über Jahre geringer als die Nachfrage und diese Situation wechselt für erheblich überbewertete Sachwerte, fallen diese in ein tiefes Loch.

Bricht die Goldförderung in der Krise ein, wird sein Wert explodieren.

Strategietipps für die krisensichere Finanzanlage

- Werte bilden, die nach der Krise noch etwas wert sind

- Greifbare Werte bilden, die man ganz real und räumlich besitzt

- In die Produktion von Bedarfsgütern investieren

- In der eigenen Region Geld anlegen

- Aktien nur mit langem Atem kaufen

- Sachwerte mit bleibendem inneren Wert bilden

- Investitionen in grundsichernde Produktionsanlagen

- Auch innerhalb der Segmente das Risiko streuen

Das Problem des Kleinanlegers

In der Wirtschaft retten sich häufig die Großen und/oder Verantwortlichen und der Kleinanleger bleibt im Regen stehen. Dieser kann nicht mit viel Geld viele Baustellen betreiben. Wenn er in Sachwerte, Aktien, Unternehmensbeteiligungen und andere Finanzsektoren investieren und innerhalb der Sektoren das Risiko streuen soll, geht dieses mit kleinen Summen nicht. Zudem kann der Kleinanleger nicht eigene Wirtschaftsprüfer und Anlageexperten beschäftigen. Auch nicht seine Verluste so rechnen, dass sie nicht mehr ins Gewicht fallen. Der Kleinanleger zahlt für den Steuerberater den gleichen Stundensatz wie andere Anleger. Er geht zu Anlageberatern, die einfach einen Abschluss erzielen möchten, um eine Provision zu kassieren. Er kann viele Finanzangebote nicht selber einschätzen und weiß nicht, welchen der vielen Experten er trauen kann.

Es stellt sich einfach die Frage, wie soll jemand mit unter 100.000 Euro oder sogar unter 10.000 Euro diese verallgemeinerten Strategien befolgen? Es geht nicht oder es kann aufgrund des unverhältnismäßigen Aufwands nicht die gleiche Rendite erzielt werden. Der Kleinanleger kann aus diesen einfachen Gründen nicht wie die Großen in viele Vermögenswerte streuen. Häufig steht er auf einem oder sehr wenigen Beinen und kann Rückschläge nicht einfach schön rechnen.

Der Kleinanleger muss sich praktisch zwischen Rendite, Sicherheit oder Sicherheit für Krisenzeiten entscheiden. Dadurch hat er nicht einmal genug Finanzkraft, um sich für diesen einen Schwerpunkt breit aufzustellen. Ist die Inflation höher als die Zinsen auf dem Sparbuch, so stellt sich die Frage, ob das Geld oder die sichere Riestervorsorge nach einer wirklichen Krise noch etwas wert sind. Sind denn die gewählten Anlageprodukte sicher und rentabel? Darum stellt sich für jeden die Frage, ob nicht wirklich greifbar in Gold und Diamanten und in Werte vor der Haustür investiert werden sollte. Diese werden in der Krise den Wert haben, der dann am dringendsten gebraucht wird.

Geben Goldpreise nach, dann nur für den Moment. (Stand: Mai 2020)

Abschließendes Finanzcrash Fazit: Die sichere Finanzanlage ist ein Luxus

Es gibt keine Finanzanlage, die in jeder erdenklichen Situation wirklich sicher ist. Es gibt zwar Anlagen, die sicherer sind, es gibt aber immer die Möglichkeit, dass sie dennoch ausfallen oder einem in dem speziellen Moment nicht nutzen. Deswegen müssten für Anleger mehrere Anlageprodukte gezeichnet werden. Dadurch erhält man wirklich für jedes Szenario greifbare Werte. Das ginge jedoch nur mit der nötigen Finanzkraft sowie dieses Risikomanagement die Renditeerwartung schlucken kann. Wer es so angehen würde, betreibt nicht mehr eine Finanzanlage sondern eine Absicherungsvorsorge. Auch wenn ein Finanzcrash wenigstens im Rahmen, wie es ihn bereits gegeben hat, nur eine Zeitfrage ist, muss dieses nicht bedeuten, dass wir zum Tauschhandel über gehen. Möglicherweise lässt sich alles spartanisch aber schmerzfrei und unblutig aussitzen und geht danach weiter.

Es gibt somit für den Anleger keine ultimative To-Do Liste für die sichere Finanzanlage. Genauso ist es ungewiss, ob sie mit all ihren Facetten überhaupt benötigt wird. Und wer für alles vorgesorgt hat, stirbt vielleicht im Straßenverkehr. Man sollte deswegen nicht nur für die Zukunft sondern bereits jetzt leben. Nur so kann man sicher gehen, von seinem Geld auch etwas zu haben. Ansonsten kann man von dem derzeit nicht benötigten Geld mit der richtigen Strategie künftig erhebliche Vorteile für sich erwirken. Welches jedoch die richtige Finanzstrategie ist, zeigt sich immer erst im Nachhinein.

Finanzcrash Expertentipp:

Der ultimative Schutz für einen Finanzcrash ist nur schwer zu finden. Es gibt jedoch verschiedene Möglichkeiten, das eigene Geld relativ sicher anzulegen. Ob Immobilien, Gold oder Aktien hier die passende Wahl sind, sollte gut abgewogen werden. Wichtig ist eine ausreichende Risikoverteilung.

Dieser Artikel könnte Sie auch interessieren:

Coronavirus – kränkeln die Devisenkurse und die Weltwirtschaft durch Covid-19?