Vorsicht vor Strafzinsen!: Was ist jetzt zu tun? – Alle Alternativen zu Negativzinsen im Detail!

Zuletzt aktualisiert & geprüft: 30.11.2020

Welche Alternativen gibt es zum Tagesgeld?

Erstmals verlangen Banken von Privat- und Geschäftskunden in Deutschland Strafzinsen für Ihr Tagesgeld. Derzeit noch eine Ausnahme und erst ab hohen Beträgen fällig, warnen Experten jedoch vor einer Ausweitung. Allgemein gilt: Wer für sein Vermögen überhaupt noch Rendite erzielen möchte, muss Schwankungen akzeptieren. Beim kostenlosen BdSt Vermögens-Check analysieren unabhängige Vermögensverwalter, welche Alternativen zum Tagesgeld Ihr Vermögen verträgt.

Stellen Sie sich vor, Sie legen 1.000.000 Euro auf einem Tagesgeldkonto Ihrer Bank an und am Ende des Jahres erhalten Sie keine Zinsen, sondern eine Rechnung über 1.250 Euro. Die Deutsche Skatbank, eine Zweigniederlassung der Volksbank Altenburger Land, erhebt seit November 2014 bei ihrem Tagesgeld einen Negativzins von 0,25 Prozent für Einlagen über 500.000 Euro. Experten glauben, dass weitere Institute dem Beispiel von Skatbank, DZ Privatbank und Commerzbank folgen könnten. Spätestens in einem halben Jahr könnten weitere Kreditinstitute Strafzinsen verlangen. Sie fürchten zudem, dass es früher oder später auch deutlich kleinere Guthaben trifft – oder sogar, dass es hinsichtlich der Höhe der Anlagebeträge keine Ausnahmen mehr geben wird.

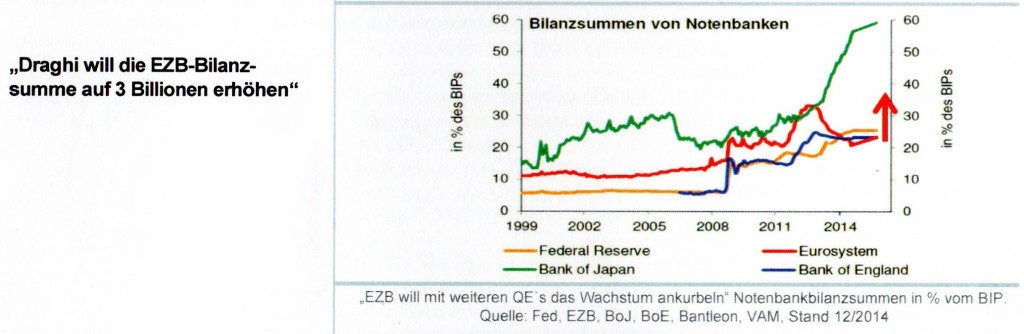

Minuszinsen bei der EZB: Banken geraten unter Druck

Denn die Banken sind unter Druck. Anfang September 2014 senkte die Europäische Zentralbank den Einlagenzins auf minus 0,2 Prozent. Banken müssen seitdem Zinsen zahlen, wenn sie über Nacht Geld bei der EZB parken. Nachdem inzwischen die Kreditzinsen bei unter zwei Prozent liegen, ist es für Banken insgesamt äußerst schwierig, für Kundeneinlagen überhaupt noch Zinsen zu zahlen. Die Zinsspanne schrumpft. Hinzu kommt, dass die Kosten nicht in gleichem Maße reduziert werden können. Das hat zur Folge, dass die Gewinne der Kreditinstitute sinken. Damit werden Banken fast dazu gezwungen, Negativzinsen zu erheben.

Dennoch haben sich Branchenverbände wie der Bundesverband der Volks- und Raiffeisenbanken oder der Sparkassenverband DSGV gegen flächendeckende Negativzinsen ausgesprochen.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldSchmerzhaft für die Anleger: Keine Änderungen abzusehen

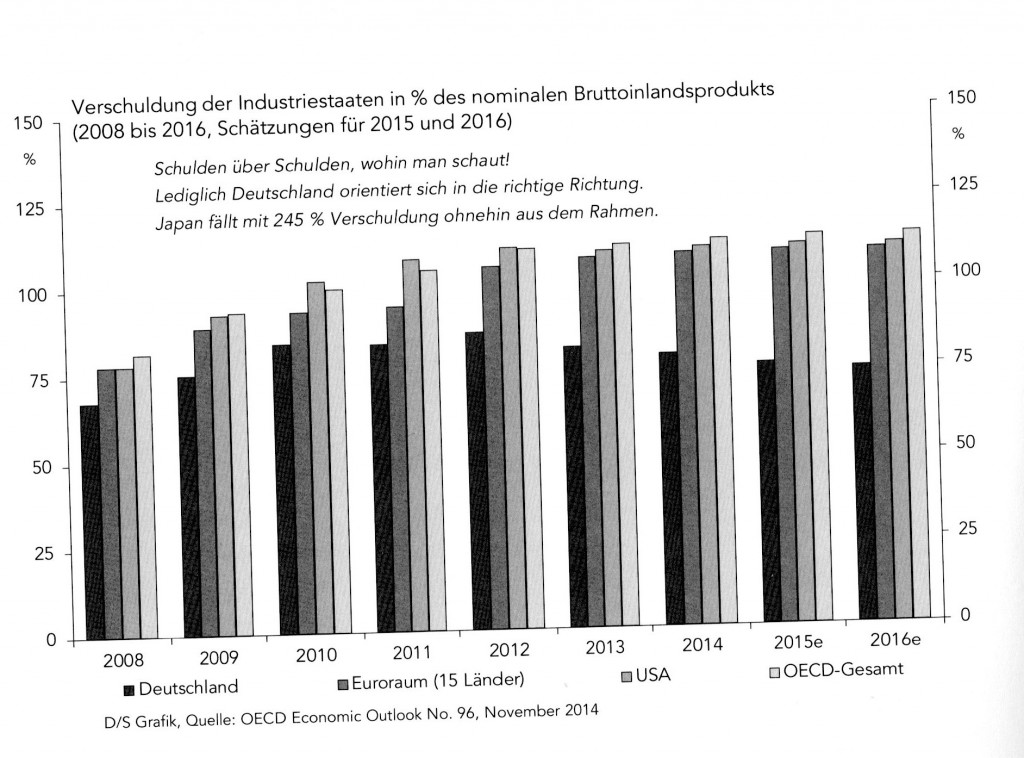

Manche Experten vermuten, dass die niedrigen Zinsen von den Staaten gewollt seien, weil sie sonst ihre Schuldenlast nicht mehr bedienen könnten. Deshalb sehen sie wenig Hoffnung, dass sich an der Zins-Front bald etwas ändern wird. Für die Anleger ist das deswegen so schmerzlich, weil sie aufgrund der Finanzkrise viel Vermögen aus Wertpapieren in Sichteinlagen umgeschichtet haben. Die Bargeldbestände und Sichteinlagen sind nach Berechnungen der Deutschen Bundesbank von rund 650 Milliarden im Jahr 2007 auf inzwischen fast eine Billion Euro 2014 gestiegen. Mit schwerwiegenden Folgen: Die Zinsverluste deutscher Haushalte betrugen allein im Jahr 2013 insgesamt 5,4 Milliarden Euro. Das niedrige Zinsniveau reicht nicht aus, um nach Abzug der Inflationsrate den realen Wert der Ersparnisse zu erhalten.

Der Privatanleger hat die Wahl. Entweder er bevorzugt die risikofreie, aber zinslose Anlage in Tagesgelder oder auf Sparbücher. Oder er geht mehr Risiko ein und investiert beispielsweise in Aktien.

Alternativen haben ihren Preis: mehr Schwankungen

Die Umschichtung auf höher rentierliche Anlagen, wie Anleihen oder Aktien, müssen auf jeden Fall mit Bedacht angegangen werden. Zunächst sollte der Anleger ermitteln, wie viel Geld er als eiserne Reserve benötigt. Der Notgroschen für unvorhergesehene Ausgaben gehört weiter auf ein Tages- oder Festgeldkonto. Alles, was darüber hinausgeht, steht für Umschichtungen zur Verfügung. Wichtig ist: Bei der Umverteilung sollte darauf geachtet werden, dass die Mischung im Depot stimmt.

Etwas höhere Renditen finden Anleger bei Festzinsanlagen. So gibt es für Laufzeiten mit drei Jahren Festgeldkonten mit Zinsen von bis zu zwei Prozent. Interessenten sollten sich den Anbieter genau ansehen. Auch Unternehmens- und Fremdwährungsanleihen bieten oft drei Prozent Rendite und mehr, allerdings um den Preis höherer Kursschwankungen. Eine zweite Alternative sind Sachwertanlagen, vor allem Aktien. Sie sind derzeit noch moderat bewertet, bieten sogar interessante Dividenden.

Strafzinsen fürs Depot?

Welche Einlagensicherungssysteme greifen im Notfall?

- Gesetzliche Einlagensicherung: Seit Januar 2011 sind in Deutschland Spareinlagen bis zu einer Höhe von 100.000 Euro zu 100 Prozent abgesichert. Die Schäden werden von der Entschädigungseinrichtung deutscher Banken GmbH (EdB) getragen.

- Einlagensicherungsfonds des Bundesverbands deutscher Banken: Über die 100.000 Euro hinaus können private Banken in Deutschland sich freiwillig am Einlagensicherungsfonds des Bundesverbandes deutscher Banken beteiligen. Dieser übernimmt im Insolvenzfall alle Einlagenanteile ab 100.001 Euro bis zur jeweiligen Sicherungsgrenze.

- Ausländische Banken: Diese bieten beim Tagesgeld oft mehr Zinsen. Im Falle der Kontoeröffnung bei einer deutschen Niederlassung eines Instituts aus dem EU-Ausland oder Europäischen Wirtschaftsraumes (EWR) gilt grundsätzlich die Einlagensicherung des jeweiligen Herkunftslandes. Beispiel Niederlande: 100.000 Euro. Um die Höhe der Absicherung zu erfahren, kann die Aufsichtsbehörde im Herkunftsland Auskunft geben. Niederlassungen von Instituten aus Staaten außerhalb der EU und des EWR sind Mitglieder der deutschen gesetzlichen Einlagensicherung.

Notgroschen

Als Faustregel für die eiserne Tagesgeld-Reserve gelten drei Monatsnettogehälter. Die gesetzliche Einlagensicherung in Deutschland garantiert dem Privatanleger, dass seine Einlagen pro Bank mit bis zu 100.000 Euro gesichert sind. Darüber hinaus ist wichtig, dass das Finanzinstitut Mitglied in einer der Absicherungseinrichtungen ist. Zur Aufbewahrung sollte man das Tagesgeld dem Sparbuch vorziehen. Das Tagesgeld ist flexibler, der Sparer kann täglich in beliebiger Höhe über sein Guthaben verfügen.

Quelle: Bund der Steuerzahler

Expertentipp:

Es wird immer schwieriger, eine Geldanlage zu finden, die gleichzeitig sicher ist und Rendite bringt. Anleger sollten daher genau abwägen, welche Möglichkeiten sie haben, bevor sie sich nur auf eine Geldanlage verlassen.