Lebensversicherung – Alle Varianten der Lebensversicherung im Detail erklärt!

Zuletzt aktualisiert & geprüft: 29.02.2024

Trotz aller Kritik ist die Lebensversicherung noch immer eine beliebte Form der privaten Altersvorsorge. Ein Grund hierfür ist, dass die Kapitallebensversicherung gleich zwei wichtige Leistungen beinhaltet. Neben der Kapitalbildung ermöglichen die Policen noch einen umfangreichen Hinterbliebenenschutz. Hohe Kosten und eine geringe Rendite haben die Lebensversicherung hierzulande jedoch in Verruf gebracht. Unser Ratgeber zeigt wie die Kapitallebensversicherung funktioniert und mit dem Vergleichsrechner finden sich die besten Angebote.

Die wichtigsten Fakten zur Lebensversicherung:

- Kapitallebensversicherung ist eine Kombination aus Altersvorsorge und Hinterbliebenenschutz.

- Risikolebensversicherung als reine Absicherung für den Todesfall.

- Rendite setzt sich aus Garantiezins und Überschüssen zusammen.

- Fondsgebundene LV bietet mehr Rendite bei größerem Risiko.

- Lebensversicherung verkaufen statt kündigen.

Verschiedene Varianten der Lebensversicherung

Wer seine Angehörigen für den Todesfall finanziell absichern möchte, kommt an einer Lebensversicherung nicht vorbei. Eine solche Police wird in verschiedenen Formen als reiner Todesfallschutz oder in Kombination mit einer Kapitalanlage angeboten. Nachfolgend werden die drei wichtigsten Varianten kurz vorgestellt:

- Risikolebensversicherung: Hierbei handelt es sich um einen reinen Todesfallschutz. Die Beiträge sind deshalb geringer als bei einer Kapitallebensversicherung. Verstirbt der Versicherungsnehmer während der Laufzeit erhält der im Vertrag genannten Bezugsberechtigte die vereinbarte Versicherungssumme ausbezahlt. Sinnvoll ist eine solche Absicherung vor allem dann, wenn es einen Hauptverdiener in der Familie gibt. Die Risikolebensversicherung wird für eine bestimmte Laufzeit, beispielsweise für 20 Jahre abgeschlossen. Nach Ablauf erlischt der Versicherungsschutz, eine Rückzahlung der Beiträge erfolgt nicht.

- Kapitallebensversicherung: Bei der Kapitallebensversicherung enthält die Prämie noch einen Sparanteil. Dieser wird vom Versicherer in vergleichsweise sichere Geldanlagen investiert. Der Versicherungsnehmer erhält hierfür eine garantierte Verzinsung. Im Todesfall erfolgt die Auszahlung der Versicherungssumme an die Hinterbliebenen. Ansonsten wird das angesammelte Kapital inklusive Verzinsung nach Ende der Laufzeit an den Versicherten ausbezahlt. Zum Garantiezins kommen noch die erwirtschaften Überschüsse. Wie hoch diese ausfallen hängt immer davon ab, wie gut die Versicherung gewirtschaftet hat.

- Fondsgebundene Lebensversicherung: Bei dieser Variante wird der Sparanteil in Aktienfonds investiert. Vorteil dabei ist, dass eine höhere Rendite erwirtschaftet werden kann. Im Gegenzug muss der Versicherungsnehmer ein höheres Risiko in Kauf nehmen. Auf lange Sicht gesehen verläuft die Entwicklung jedoch zumeist sehr positiv. Eine jährliche Rendite von rund 6 Prozent ist durchaus realistisch. Problem sind die oftmals recht hohen Abschluss- und Verwaltungskosten bei fondsgebundenen Lebensversicherungen. Diese werden in den ersten fünf Jahren von den Beiträgen abgezogen. Deshalb sollten die Konditionen der einzelnen Anbieter vorab genau miteinander verglichen werden.

Sinkende Renditen bei der Kapitallebensversicherung

Bis vor wenigen Jahren gehörte die Kapitallebensversicherung noch zu den beliebtesten Varianten für eine private Altersvorsorge. Dies lag zum einen an den recht hohen Zinsen und zum anderen an der zu erwartenden Überschussbeteiligung. Diesbezüglich hat die Lebensversicherung zuletzt jedoch deutlich an Attraktivität verloren. Das anhaltend niedrige Zinsniveau sorgt auch bei den Lebensversicherungen für niedrige Renditen.

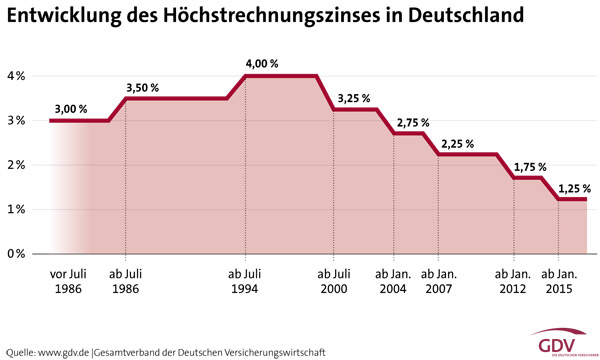

Garantiezins

Der Garantiezins sorgt für eine garantierte Verzinsung des Sparanteils. Zu den besten Zeiten der Lebensversicherung lag dieser bei vier Prozent. In den letzten Jahren wurde der Garantiezins dann in mehreren Schritten immer weiter nach unten korrigiert. Seit Januar 2015 gibt es bei einem Neuabschluss nur noch eine garantierte Verzinsung von 1,25 Prozent. Geht es mit dem EZB-Niedrigzins so weiter, könnte der Zinssatz in absehbarer Zeit unter 1 Prozent fallen. Zu beachten ist außerdem, dass vom Sparanteil noch die anfallenden Abschluss- und Verwaltungskosten abgezogen werden. Insofern liegt die effektive Verzinsung zumeist jetzt schon darunter.

Überschussbeteiligung

Die Überschussbeteiligungen gingen zuletzt ebenfalls zurück. Dies liegt insbesondere daran, dass die Versicherer noch viele Altverträge mit einem hohen Garantiezins bedienen müssen. Auf dem Kapitalmarkt lässt sich bei festverzinslichen Anlagen jedoch kaum noch eine Rendite erzielen. Darunter leiden die Überschussbeteiligungen von aktuellen Policen.

Details zur fondsgebundenen Lebensversicherung

Klassische Kapitallebensversicherungen investieren das Geld der Kunden hauptsächlich in festverzinslichen Wertpapieren oder Immobilien an. Bei der fondsgebundenen Variante erfolgt die Anlage dagegen in Fonds. Dies können Aktienfonds oder auch Rentenfonds sein. Ob sich der Abschluss einer fondsgebundenen Lebensversicherung lohnt hängt immer von den Fonds ab, in die investiert wird. Bei den meisten Anbietern können Versicherungsnehmer zwischen verschiedenen Risiko-Varianten wählen. Dabei gilt: je höher der Aktienanteil desto mehr Rendite ist möglich und desto größer ist das Risiko.

Zudem gibt es die Möglichkeit, die Anlage im Laufe der Zeit umzuschichten und neue Fonds hinzuzufügen. Vor dem Laufzeitende sollte das Guthaben nach Möglichkeit in Rentenfonds investiert werden. Bei diesen fallen die Schwankungen geringer aus. Es besteht somit keine Gefahr, dass ein Kursrutsch kurz vor Ende noch zu Verlusten führt.

Wie erfolgt die Auszahlung der Kapitallebensversicherung?

Die Auszahlung kann auf verschiedene Weise erfolgen. Im schlimmsten Fall verstirbt der Versicherungsnehmer während der Laufzeit. Die vereinbarte Versicherungssumme wird dann an den Bezugsberechtigten ausgezahlt. Wie lange der Vertrag bereits läuft spielt dabei keine Rolle. Viele Policen bieten bei Tod durch Unfall die doppelte Versicherungssumme an.

Im Erlebensfall hat der Versicherungsnehmer zumeist ein Kapitalwahlrecht. Das angesparte Kapital kann in einer Summe oder als monatliche Rente ausgezahlt werden. Bei der Entscheidung müssen neben den persönlichen, auch steuerliche Aspekte berücksichtigt werden. Steuerliche Erleichterungen sind nur bei der Einmalzahlung möglich.

Besteuerung von Lebensversicherungen

Im Vergleich zu früheren Jahren sind die Steuervorteile bei Kapitallebensversicherungen nicht mehr so üppig. Ein weiterer Grund für den Rückgang. Wie die Auszahlungen zu versteuern sind hängt in erster Linie vom Abschlusszeitpunkt der Police ab.

Abschluss vor dem 1. Januar 2005

Wurde die Lebensversicherung vor dem 01.01.2005 abgeschlossen, ist eine steuerfreie Auszahlung möglich. Hierzu müssen die folgenden Voraussetzungen erfüllt sein:

- Auszahlung erfolgt in einer Summe.

- Police wurde durch den Versicherer bis zum 31.12.2004 ausgestellt.

- Der erste Beitrag wurde bis spätestens 31.03.2015 einbezahlt.

- Vertragslaufzeit von mindestens 12 Jahren.

- Beiträge müssen für mindestens fünf Jahre bezahlt worden sein.

Wird die Versicherung als monatliche Rente ausbezahlt, muss der Ertragsanteil versteuert werden. Wie hoch dieser Ausfällt hängt vom Alter des Versicherten bei Beginn der Auszahlung ab. Je früher die Rente gezahlt wird, desto höher der zu versteuernde Anteil. Ein 65-jähriger muss 18 Prozent der Auszahlung versteuern. Bei einem 55-jährigen beträgt der Anteil 26 Prozent.

Abschluss ab dem 01.01.2005

Für später abgeschlossene Policen gelten die Bestimmungen des Alterseinkünftegesetzes. Danach gehören Kapitallebensversicherungen zur 3. Schicht, woraus sich eine 100-prozentige Versteuerung ergibt. In bestimmten Fällen muss nur die halbe Auszahlung versteuert werden, falls die folgenden Voraussetzungen erfüllt sind:

- Auszahlung in einer Summe.

- Vertragslaufzeit von mindestens 12 Jahren.

- Auszahlung erfolgt nach Vollendung des 60. Lebensjahrs bzw. bei Verträgen ab 2012 nach Vollendung des 62. Lebensjahrs.

- Todesfallschutz muss mindestens 50 Prozent des Beitrags in Anspruch nehmen.

Für Versicherungsverträge, die ab dem 01.04.2009 geschlossen wurden, gelten noch zwei weitere Bedingungen:

- Die Risikoleistung muss sich bis zum Ende der Laufzeit des Vertrags auf mindestens 50 Prozent der für die gesamte Laufzeit zu zahlenden Beträge summieren.

- Die Todesfallleistung muss das Deckungskapital oder den Zeitwert der Police nach Ablauf von fünf Jahren um mindestens 10 Prozent übersteigen.

Sofern diese Bedingungen nicht erfüllt werden, entfällt die steuerliche Vergünstigung.

Lebensversicherung nicht vorschnell kündigen

Es kommt immer wieder vor, dass Kunden mit ihrer Lebensversicherung unzufrieden sind oder die Beiträge nicht mehr aufbringen können. In diesem Fall werden die Policen oftmals vorschnell gekündigt. Für die Versicherten ist das zumeist ein Verlustgeschäft. Bei einer Kündigung wird immer nur der Rückkaufswert ausgebzahlt. Ansprüche auf Überschüsse verfallen dagegen.

Der Verkauf einer Police ist in den meisten Fällen lukrativer. Zwar ergibt sich auch hier ein Verlust, dieser fällt jedoch kleiner aus. Mittlerweile gibt es eine Reihe von Unternehmen wie PolicenDirekt, die Lebensversicherungen aufkaufen. Ein Vorteil dabei ist, dass solange der Vertrag fortgeführt wird, weiterhin ein Hinterbliebenenschutz besteht. Im Falle der Kündigung geht dieser natürlich verloren.

Soll der Vertrag aufgrund eines finanziellen Engpasses gekündigt werden, ist die Beitragsfreistellung oftmals die bessere Lösung. Je nach Wunsch können die Beiträge nur vorrübergehend oder auch dauerhaft ausgesetzt werden. Sollte die Police schon längere Zeit laufen können die Beiträge mitunter auch für einen gewissen Zeitraum mit Überschüssen bezahlt werden. Eine weitere Möglichkeit ist die Senkung der monatlichen Prämie.