fintego ist ein Robo Advisor mit sehr niedriger Einstiegshürde: Anleger müssen nur 2.500 Euro investieren oder einen Sparplan ab 50 Euro monatlich starten. Das Geld wird je nach Risikoneigung des Anlegers und somit des gewählten Depots in ETFs investiert, die eine möglichst breite Diversifizierung ermöglichen soll.

fintego ist ein Angebot der European Bank for Financial Services GmbH (ebase), die ihren Sitz im deutschen Aschheim hat. Es handelt sich um eine 100 %-ige Tochtergesellschaft der fintego Bank. Sie ist üblicherweise vor allem als B2B Direktbank aktiv und hat dementsprechend umfangreiche Erfahrungen hinsichtlich der Depot- und Kontoführung für Kunden. Im Gegensatz zu vielen anderen Robo Advisorn handelt es sich also nicht um ein Startup aus dem FinTech-Bereich, sondern um ein Unternehmen, das 2002 aus der ADIG Allgemeine Deutsche Investment GmbH hervorging und somit mehr als sechs Jahrzehnte Erfahrungen aufweisen kann.

Der Webauftritt von fintego

1. Pro und Contra der Geldanlage bei der fintego

- Niedrige Mindestanlage ab 2.500 Euro

- Sparpläne schon ab 50 Euro

- Eigene Banklizenz

- Ab 50.000 Euro Anlagevolumen sehr niedrige Gebühren

- Hochwertiges und benutzerfreundliches Kundenportal

- Keine Support-Hotline

- Relativ teuer für kleine Anlagesummen

Weiter zu fintegoInvestitionen bergen das Risiko von Verlusten

Der fintego Steckbrief

| Sitz und Regulierung: | Sitz in Aschheim, BaFin-Lizenz |

| Art der Geldanlage: | 5 Portfolios mit ETFs, Zusammensetzung nach Risikobereitschaft |

| Anlagestrategie: | Passive und diversifizierte Anlage mit langfristigem Anlagehorizont |

| Anlagegüter: | Staatsanleihen und Unternehmensanleihen Europa, Aktien global, Aktien Schwellenländer, Rohstoffe |

| Support: | Live Chat oder E-Mail, keine eindeutigen Supportzeiten |

| Mobiler Zugriff: | Für iOS und Android |

| Gebührenstruktur: | Unter 10.000 Euro: 0,95 % p. a., ab 10.000 Euro: 0,75 % p. a., ab 50.000 Euro: 0,45 % p. a. |

| Gewinnbeteiligung: | Keine |

| Diversifikation: | Keine genauen Angaben, 5 Fonds |

| Risiko / maximaler Verlust: | Abhängig von Anlagedauer, Verluste möglich, je nach Portfolio Schwankungen um deutlich mehr als 20 Prozent möglich |

| Renditebeispiel: | Je nach Risikobereitschaft Benchmark: 3-Monats-EURIBOR + 1 % bis + 6 % |

| Mindestanlage: | 2.500 EUR |

2. fintego im Überblick

fintego erlaubt als Robo-Advisor eine automatisierte Geldanlage, die über ETFs breit gestreut ist. Das Unternehmen schlägt dabei nicht nur die Zusammensetzung des Portfolios vor, sondern überwacht es auch. Bei zu starken Abweichungen schichtet es um, kümmert sich also automatisch um das Re-Balancing, um die Zielallokation wiederherzustellen.

fintego bietet fünf Portfolios an, die sich in der Zusammensetzung des Risiko-Rendite-Verhältnisses unterscheiden. Je nach Risikoneigung können Kunden zwischen einer Verlustschwelle von 5 bis 20 Prozent und einer möglichen Rendite von 3-Monats EURIBOR +1 % bis zu + 6 % wählen.

Die Geldanlage ist bereits ab 2.500 Euro oder einen Sparplan in Höhe von 50 Euro möglich. Die Gebühren für Anlagesummen unter 10.000 Euro Anlagevolumen sind allerdings relativ hoch. Kunden müssen 0,95 % jährlich einkalkulieren. Für Gesamtanlagen in Höhe von 50.000 Euro sinken die Kosten deutlich auf 0,45 % im Jahr.

fintego zeichnet sich auch durch ein hohes Maß an Transparenz aus. Kunden können sich unkompliziert und verständlich auf der Webseite über alle Punkte informieren, die wesentlich sind. Der Finanzdienstleister verschweigt kein Risiko und ist hinsichtlich sämtlicher Anlageentscheidungen sehr transparent.

Ungewöhnlich ist, dass das Unternehmen eine eigene Bankenlizenz nutzen kann. Die meisten Robo-Advisor sind auf eine Partnerbank angewiesen. Ein Manko für sehr kritische Anleger ist der Service: Eine Hotline wird nicht zur Verfügung gestellt.

- Investment über 5 Portfolios

- Passives Risikomanagement

- Geringe Mindestanlage

fintego Portfolios auf einen Blick

3. Art der Geldanlage: Wie investieren Anleger bei fintego?

fintego setzt wie die meisten Robo-Advisor ausschließlich auf ETFs. Sie haben gegenüber aktiv gemangte Fonds, wie sie zum Beispiel bei VisualVest verfügbar sind, den Vorteil, dass sie deutlich kostengünstiger sind. Zudem sorgen sie für eine breite Diversifizierung und schließen menschliche Fehler aus.

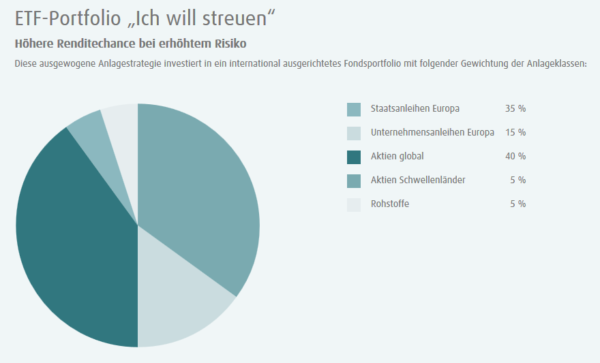

Wie genau das Geld bei fintego angelegt wird, hängt auch von der Risikofreudigkeit ab. Je nachdem wird die Anlagesumme zwischen Staatsanleihen Europa, Unternehmensanleihen Europa, Aktien global, Aktien Schwellenländer oder Rohstoffe aufgeteilt. Je nach Risikoprofil sind manche der Assetklassen auch überhaupt nicht im Portfolio. So setzt das defensivste Portfolio natürlich nicht auf Rohstoffe als Anlage, während im Chance-Portfolio keine Anleihen enthalten sind.

Eine genaue Liste zu finden, um herauszufinden, in welche ETFs das Unternehmen anlegt, ist leider nicht all zu leicht. Interessenten finden die Informationen im Factsheet, das sie jeweils zu den unterschiedlichen Portfolios downloaden können. Hier wird deutlich, dass fintego vor allem auf ETFs von ComStage setzt. Vier der ETFs stammen vom Mutterkonzern, nur einer wird durch iShares aufgelegt. Auch wenn es verständlich ist, dass das Unternehmen die ETFs von ComStage bevorzugt, müssen Kunden Emittentenrisiken dadurch stärker beachten. Das Unternehmen begründet diese Auswahl zudem nicht näher, sodass das Unternehmen gerade hier deutlich transparenter sein sollte.

- Anlage in ETFs

- Aktien, Anleihen, Rohstoffe

- Vor allem ETFs von ComStage

Weiter zu fintegoInvestitionen bergen das Risiko von Verlusten

4. Diese Strategie nutzt der Robo-Advisor

fintego hat fünf unterschiedliche Portfolios entwickelt und kann so Kunden standardisierte fondsgebundene Vermögensverwaltung zu günstigen Gebühren anbieten. Die einzelnen Portfolios werden also nicht individuell verwaltet. Stattdessen kann der Vermögensverwalter das dem Portfolio zugrunde liegende Musterportfolio verwalten und die Änderung auf alle anderen übertragen.

fintego gibt nicht an, welche Strategie genau hinter dem Angebot steckt. Grundsätzlich ist kostengünstige Diversifizierung ein zentraler Bestandteil der Anlagestrategie. Vermutlich steckt auch hier die Annahme dahinter, dass aktiv gemanagte Fonds den Markt üblicherweise nicht dauerhaft schlagen können und es deswegen sinnvoller ist, möglichst günstig und diversifiziert anzulegen.

Dabei verfolgt das Unternehmen einen Multi-Asset-Ansatz und investiert das Geld der Kunden in Anleihen, Aktien und Rohstoffe und erzeugt so eine breitere Risikostreuung. Um das Risiko zu ermittelt, stellt das Unternehmen in seinem Fact-Sheet nicht nur die Verlustschwelle dar, sondern auch Volatilität, Sharpe Ratio und Tracking Error.

Re-Balancing wird durchgeführt, wenn einer der ETFs um die 15 Prozent von der ursprünglich definierten Soll-Struktur des Portfolios abweicht. Auf diese Weise wird das maximale Verlustrisiko eingehalten.

- ETFs als günstige Möglichkeit, breite Diversifizierung

- Risikostreuung durch Multi-Asset-Ansatz

- Monitoring und Rebalancing

Die fintego Anlagestrategie

5. Der Kundenservice: Unsere fintego Erfahrungen

fintego ist einer der wenigen Robo-Advisor, die keinen Kundenservice per Telefon anbietet. Wer auf „Kontakt“ klickt, öffnet in seinem eigenen E-Mail-Programm eine E-Mail mit der Adresse von fintego. Das ist alles andere als kundenfreundlich. Zum einen wollen Kunden sich möglicherweise nur informieren. Wer kein E-Mail-Programm als Standard nutzt, erhält zudem noch nicht einmal die E-Mail-Adresse. Es handelt sich hierbei in unseren Augen um eine Unart, die den fintego Test hinsichtlich des Services negativer ausfallen lässt.

E-Mail ist allerdings immerhin nicht die einzige Kontaktmöglichkeit, die der Robo-Advisor anbietet. Wer Fragen hat, kann zudem den Live Chat nutzen, der sich standardmäßig beim Besuch der Webseite von fintego öffnet. Ungünstig ist zudem, dass die Geschäftszeiten nicht eindeutig angegeben werden. So ist nicht klar, wann Kunden den Chat erreichen können.

Der Service ist nach den fintego Erfahrungen der Kunden üblicherweise freundlich und bemüht sich, das Hintergrundwissen der Interessenten nicht zu sehr herauszufordern. Die Antwortzeit ist etwas länger, als Interessenten bei der Konkurrenz einkalkulieren müssten. Dementsprechend stört die fehlende Hotline noch etwas mehr. Fragen werden grundsätzlich kompetent beantwortet, all zu sehr in die Tiefe geht der Support dabei jedoch nicht.

- Keine Hotline

- Support schriftlich per E-Mail oder Live Chat

- Freundlich und kompetent

Weiter zu fintegoInvestitionen bergen das Risiko von Verlusten

6. Mobile Verwaltung des Depots möglich?

fintego stellt allen Anwendern den fintego mobile viewer zur Verfügung. Damit können Kunden von unterwegs über ihr Smartphone oder ihr Tablet auf das Depot zugreifen. Es ist mit der fintego App möglich, Kontostand und Entwicklung des Depots zu prüfen, Einzelheiten abzurufen und die Daten zu aktualisieren. Neukunden können die fintego App nutzen, um ihre Identität zu bestätigen.

Um die Sicherheit zu gewährleisten, speichert nicht die App das Passwort, sondern das mobile Endgerät wird dem Depot bei fintego zugeordnet. Auf diese Weise kann das Depot nur mit den verknüpften Endgeräten genutzt werden oder der User wird über andere Zugriffe informiert. Zudem wird das Anmeldepasswort gesperrt und die Daten gelöscht, wenn das Passwort 3, 5 oder 10 mal falsch eingegeben wurde.

Die App ist für iOS und Android-Geräte erhältlich und wird dementsprechend unter iTunes und Google Play Store kostenfrei zum Download angeboten. Außerdem ist die App auch über Amazon Apps herunterladbar. Bislang haben dennoch nur sehr wenige Kunden Erfahrungen mit fintego über die App gemacht. Es gibt kaum Bewertungen und die Zahl der Downloads ist sehr gering, obwohl die App schon seit Sommer 2017 angeboten wird.

- fintego App für Android und iOS

- Üblicher Funktionsumfang

- Videoident-Verfahren

7. Gebührenstruktur: Große Handelsvolumen günstig verwalten lassen

fintego staffelt die Gebühren nach der Höhe der Anlagesumme. Die Mindestanlage beträgt 2.500 Euro oder ein Sparplan mit 50 Euro monatlicher Sparrate. Spätere Einzahlungen müssen zudem ebenfalls nur 50 Euro betragen.

Bei einem Anlagevolumen unter 10.000 Euro sind die jährlichen Gebühren mit 0,95 % p. a. allerdings recht hoch. Günstiger wird es für Anlagebeträge über 10.000 Euro. Hier zahlen Kunden 0,75 % p. a., was gerade im langfristigen Anlagehorizont schon einen wichtigen Unterschied machen kann. Ab 50.000 Euro zahlen Anleger zudem nur noch 0,45 % p. a., was ein sehr günstiges Angebot ist.

In dieser Verwaltungspauschale sind viele Kosten enthalten, allerdings nicht alle. Während die Umsatzsteuer enthalten ist, sind beispielsweise Verwaltungsgebühren der ETFs nicht enthalten. Der Finanzdienstleister macht zudem keine Angaben dazu, wie hoch diese durchschnittlich sind. Allerdings wird diese Gebühr auch nicht beim Kunden direkt abgebucht, sondern spiegelt sich im Kurs des ETFs nieder. Die Transaktionskosten gibt der Broker ebenfalls nicht an.

- Gestaffelte Gebühr

- Anlagesumme unter 10.000 Euro: 0,95 Prozent jährlich

- Anlagesumme über 10.000 Euro: 0,75 Prozent im Jahr

- Anlagesumme über 50.000 Euro: 0,45 Prozent jährlich

fintego – Depot eröffnen in wenigen Schritten

8. Sicherheit und Regulierung: fintego mit BaFin-Lizenz

fintego ist eine Marke der European Bank für Financial Services GmbH (ebase). Dabei handelt es sich um eine Vollbank, die üblicherweise auf den B2B-Betrieb spezialisiert ist. Natürlich benötigt das Unternehmen dafür eine Lizenz. Diese erhält ebase aufgrund des Hauptsitzes in Deutschland natürlich von der Bundesanstalt für Finanzdienstleistungsaufsicht in Bonn. Außerdem ist auch die Europäische Zentralbank zuständige Aufsichtsbehörde.

Das Unternehmen muss dementsprechend auch Mitglied in der gesetzlichen Einlagensicherung sein. In der Entschädigungseinrichtung deutscher Banken GmbH (EdB) sind bis zu 100.000 Euro je Kunde geschützt. Außerdem ist das Unternehmen freiwilliges Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V., in dem bis zu 20 % der haftenden Eigenmittel von ebase ebenfalls abgesichert sind. Aktuell sind somit mehr als 5 Millionen Euro Einlage je Kunde abgesichert. Die ETFs selbst fallen übrigens nicht unter diese Regelung. Sie sind als Sondervermögen im Insolvenzfall ohnehin besonders geschützt.

Die Sicherheit der Daten soll durch verschiedene Mechanismen sichergestellt werden. So nutzt das Unternehmen aktuelle Verschlüsselungstechnologie, um alle Daten zwischen Kunden und Unternehmen zu übertragen. Um die Daten der Kunden intern zu sichern, kommt zudem eine Firewall zum Einsatz. Der Zugriff auf das Konto und die Transaktionen werden allerdings nur durch eine PIN geschützt, die separat zugestellt werden. Ein mTAN-Verfahren oder ähnliche Sicherheitsmechanismen ist nicht vorgesehen.

- BaFin-Lizenz

- Einlagen abgesichert bis zu einer Höhe von 5 Millionen Euro

- SSL-Verschlüsselung und Firewall

9. Wie hoch ist die mögliche Rendite in unserem fintego Test?

Wie hoch die Rendite bei fintego sein kann, hängt wie üblich von der Risikoneigung des Kunden ab. Wer mehr Risiko eingehen kann und möchte, hat auch eine deutlich höhere Renditeerwartung, dabei steigt jedoch auch die Verlustschwelle.

fintego gibt die Rendite unter Verwendung der Benchmark an. Dabei handelt es sich um den 3-Monats EURIBOR. Kunden sollten dazu wissen, dass dieser aktuell negativ ist. Sinnvoll ist die Verwendung des 3-Monats EURIBOR deswegen, weil er leicht verstanden werden kann und auch nachvollziehbar ist. Im defensiven Portfolio beträgt die erwartete Rendite den Benchmark + 1 Prozent. Aktuell beträgt der 3-Monats-EURIBOR: – 0.331. Dementsprechend wäre die aktuell erwartete Rendite 0,67 % im konservativsten Depot. Mit steigendem EURIBOR würde sich natürlich auch die erwartete Rendite dementsprechend verbessern.

Wer mit dieser Rendite nicht zufrieden ist, muss mehr Risiko eingehen. Im konservativen Portfolio rechnet fintego mit der Benchmark + 2 %, im ausgewogenen Depot mit der Benchmark + 3 %, im Depot Wachstum mit 4 % über der Benchmark und im Depot Chance mit 6 %.

- 3-Monats-EURIBOR als Benchmark

- Erwartete Rendite zwischen einem und sechs Prozent über Benchmark

- Rendite auch vom Risiko abhängig

Weiter zu fintegoInvestitionen bergen das Risiko von Verlusten

10. Was macht fintego besonders?

fintego bietet insgesamt ein recht durchschnittliches Angebot ohne Überraschungen. Vergleichsweise ungewöhnlich ist die Angabe der Rendite über die Benchmark. Viele andere Robo Advisor bieten hier eine einfache Prozentzahl über Jahre an. Aktuell wird die Rendite so natürlich etwas beschönigt. Die erwartete Rendite würde durch den negativen Euribor niedriger ausfallen als die Prozentzahl hinter der Benchmark.

Ungewöhnlich ist, dass der Robo Advisor sich ausschließlich auf den schriftlichen Support verlässt. Die Banklizenz ist ebenfalls relativ unüblich für einen Robo-Advisor. Die comdirect-Gruppe ist mit cominvest und fintego einer der wenigen Anbieter, der nicht nur als Finanzdienstleister auftritt und mit einer Partnerbank zusammenarbeiten muss. Stattdessen verfügt fintego über eine Lizenz als Vollbank und kann das Depot und die Vermögensverwaltung aus einer Hand anbieten.

fintego erlaubt die Geldanlage zudem schon ab der geringen Mindestanlage von 2.500 Euro oder einem Sparplan ab 50 Euro möglich. Viele andere Robo-Advisor verlangen weit mehr. Im Gegenzug sind die Gebühren für so geringe Beträge allerdings auch nicht unbedingt günstig.

fintego geht zudem im Gegensatz zu vielen anderen Konkurrenten nur sehr bedingt darauf ein, welche Gedanken hinter dem Angebot stecken. Auf diese Weise wird es weniger nachvollziehbar, warum der Vermögensverwalter die entsprechenden Anlagen wählt. Ungewöhnlich ist zudem die Wahl von fast ausschließlich ComStage-ETFs, die allerdings wohl der Unternehmenszugehörigkeit geschuldet sein dürfte.

- Benchmarkvergleich als Renditeerwartung

- Lizenz als Vollbank

- Niedriger Mindestanlagebetrag

- Kaum Aussagen zur Strategie / Auswahl der ETFs

11. Das Fazit unseres fintego Tests

Ein wichtiger Pluspunkt, der für fintego spricht, ist die geringe Mindestanlagesumme in Höhe von 2.500 Euro. Nur wenige andere Robo Advisor sind so kleinanlegergeeignet. Das Unternehmen besitzt zudem nicht nur eine Banklizenz, sondern auch jahrzehntelange Erfahrung in der Vermögensverwaltung. Die Einlagensicherung über das gesetzlich geforderte Maß hinaus dürfte für Anleger mit viel Kapital genauso ein Pluspunkt sein wie die Gebühren, die dann zudem im Robo Advisor Vergleich sehr günstig sind.

Die Zusammensetzung der Portfolios erschließt sich nicht nur aufgrund wenig Transparenz in Bezug auf die dahintersteckende Strategie nicht ganz, zudem ist der Fokus auf ComStage-ETFs ungewöhnlich und auffällig. Zudem werden viele Kunden mit dem Rohstoff-Anteil möglicherweise nicht glücklich sein. Andere werden ihn jedoch auch begrüßen. So oder so fehlt die Transparenz, warum der Robo Advisor ausgerechnet diese Produkte wählt.

Bedauerlich ist, dass der Robo Advisor nicht telefonisch erreichbar ist. Hier lässt nach unseren Erfahrungen fintego wichtige Punkte liegen, die notwendig wären, um als bester Robo Advisor ausgezeichnet zu werden.

Alles in allem bietet fintego sicherlich kein schlechtes Angebot, im Vergleich zur Konkurrenz weiß das Angebot jedoch nicht in allen Punkten zu überzeugen.

Weiter zu fintegoInvestitionen bergen das Risiko von Verlusten

Fragen & Antworten zu fintego

Wo hat der Anbieter seinen Hauptsitz?

fintego hat seinen Hauptsitz in Aschheim.

Handelt es sich bei fintego um einen regulierten Anbieter?

Ja, fintego wird von der Bafin reguliert.

Kann ich das Angebot von fintego via App nutzen?

Ja, fintego stellt eine App für iOS und Android zur Verfügung.

Welche Produkte bietet fintego an?

Bei fintego können Sie unter anderem in Aktien, Rohstoffe und Anleihen investieren.