Berufsunfähigkeitsversicherung – Funktion und Leistungen der Versicherung erklärt!

Zuletzt aktualisiert & geprüft: 03.11.2022

Der Rücken macht Probleme und nach mehreren Bandscheibenvorfällen ist eine körperliche Arbeit unmöglich. Egal ob Bankkaufmann oder Dachdecker, eine solche Diagnose bedeutet zumeist das Ende der beruflichen Karriere. Bei einem Blick in die Statistik ist ein solches Szenario durchaus realistisch. Etwa jeder fünfte deutsche Arbeitnehmer kann seinen Beruf nicht bis zur gesetzlichen Altersrente ausüben. Dazu kommt eine noch größere Zahl von Personen, die in ihrem Berufsleben zeitweise berufsunfähig werden. Bricht das Einkommen aufgrund einer Erkrankung oder eines Unfalls plötzlich weg, droht nicht selten der finanzielle Ruin. Die staatliche Absicherung ist mit einer geringen Erwerbsminderungsrente sehr knapp bemessen. Aus diesem Grund sollten sich Arbeitnehmer rechtzeitig mit einer möglichen Absicherung beschäftigen. Den umfassendsten Schutz bietet die Berufsunfähigkeit Versicherung. Neben der Privathaftpflicht gehört sie zu den wichtigsten Policen überhaupt.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Wichtige Fakten zum Berufsunfähigkeitsversicherung Ratgeber:

- Die gesetzliche Erwerbsminderungsrente reicht zur Sicherung des Lebensunterhalts nicht aus.

- Die Berufsunfähigkeitsversicherung gleicht Einbußen beim Einkommen aus.

- Ob eine Berufsunfähigkeitsversicherung möglich ist und wie hoch die Prämie ausfällt, hängt vom Beruf und Gesundheitsstatus ab.

- Je früher die Police abgeschlossen wird, desto günstiger die Prämie.

- Wichtiger als der Preis sind gute Leistungen und ein umfassender Versicherungsschutz.

- Auf Versicherer mit einer hohen Finanzkraft achten.

Wie funktioniert die Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung von Ormigo leistet immer dann, wenn der Versicherte den zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich für einen längeren Zeitraum ausüben kann. In diesem Fall zahlt der Versicherer eine zuvor vereinbarte monatliche Rente. Die private BU leistet also auch dann, wenn der Betroffene noch in einem anderen Beruf arbeiten könnte.

Aus welchem Grund jemand berufsunfähig wird, spielt keine Rolle. Entscheidend ist nur, dass die Berufsunfähigkeit nicht bewusst herbeigeführt wurde. Die meisten Policen sehen bereits bei 50-prozentiger Berufsunfähigkeit die kompletten Leistungen vor. Das bedeutet, Kunden erhalten die volle BU-Rente, wenn sie die Hälfte ihrer Leistungsfähigkeit verloren haben oder nur noch wenige Stunden arbeiten können.

Zum Nachweis der Berufsunfähigkeit müssen verschiedene Unterlagen eingereicht werden. Hierzu gehören Tätigkeitsbeschreibungen und Arztberichte. Wurde diese anerkannt, zahlt der Versicherer die monatliche Rente aus. Das zuvor erzielte Einkommen ist hierfür unerheblich.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Gesetzliche Leistungen reichen nicht aus

Wurde in den letzten fünf Jahren mindestens 36 Monate in die gesetzliche Rentenversicherung eingezahlt, besteht Anspruch auf eine Erwerbsminderungsrente. Allerdings reicht diese zur Deckung des Lebensunterhalts kaum aus. Im Schnitt erhalten Betroffene eine monatliche Rente von über 735 Euro, wie aus einer Statistik der Deutschen Rentenversicherung hervorgeht.

Anspruch auf eine Rente besteht zudem nur dann, wenn kein Beruf mehr länger als drei Stunden täglich ausgeübt werden kann. Kann ein leitender Angestellter beispielsweise noch als Pförtner arbeiten, erhält er also nichts. Personen, die noch zwischen drei und sechs Stunden arbeiten können erhalten die halbe Rente. Nach den aktuellen Statistiken wird rund die Hälfte aller Anträge abgelehnt.

Umso wichtiger ist es, privat vorzusorgen. Verzichtet werden kann auf eine Berufsunfähigkeit Versicherung nur, wenn ausreichend Vermögen vorhanden und man auf das Arbeitseinkommen nicht angewiesen ist. Je nach Voraussetzungen ist die Police jedoch recht teuer. Die Frage ist also nicht, ob eine BU erforderlich ist, sondern ob man sich diese auch leisten kann.

Für wen ist eine BU sinnvoll?

Besonders wichtig ist ein Berufsunfähigkeitsversicherung Ratgeber für:

- Erwerbstätige, die auf ihr Einkommen angewiesen sind.

- Selbstständige, da zumeist kein Schutz über die gesetzliche Rentenversicherung besteht.

- Berufsanfänger, weil die Prämie in jungen Jahren um einiges geringer ist.

Für Beamte mit einer mehr als fünfjährigen Dienstzeit ist die BU eher optional. Ihr Ruhegehalt liegt deutlich über dem Niveau der gesetzlichen Erwerbsminderungsrente. Sofern die Lebenshaltungskosten höher sind, können Beamte die Lücke mit einer Dienstunfähigkeitsversicherung schließen. Berufseinsteiger mit weniger als fünf Jahren Dienstzeit haben noch keinen Anspruch auf ein Ruhegehalt.

Hausfrauen und -männer sollten sich genau überlegen, ob eine Berufsunfähigkeitsversicherung für sie Sinn macht. Durch einen gesundheitsbedingten Ausfall können zusätzliche Kosten für Kindermädchen oder eine Haushaltshilfe entstehen. Allerdings sind die Verträge recht teuer und können zumeist nur für eine recht geringe Rentenhöhe abgeschlossen werden. Wer bereits eine Police besitzt und später wieder ins Berufsleben einsteigen möchte, sollte diese unbedingt behalten.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

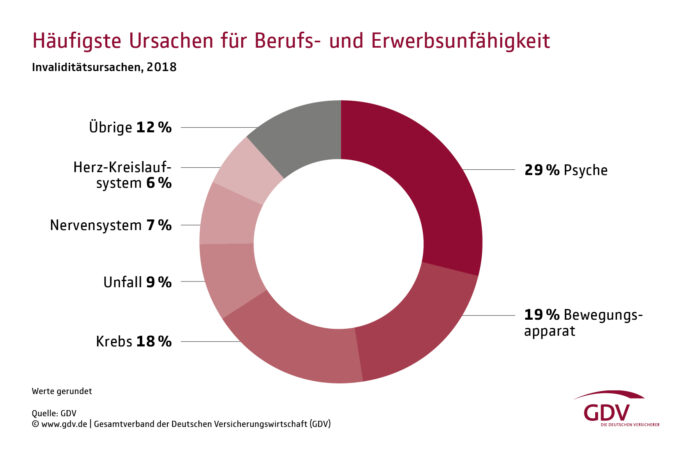

Mögliche Ursachen für eine Berufsunfähigkeit

Als berufsunfähig gilt, wer seiner derzeitigen Tätigkeit für mindestens sechs Monate nicht mehr nachgehen kann. Die wichtigsten Gründe hierfür sind:

Die Wahrscheinlichkeit einer Berufsunfähigkeit hängt in besonderem Maße vom ausgeübten Beruf ab. Bei körperlich anspruchsvollen Berufen ist das Risiko deutlich höher als bei einer Bürotätigkeit. In den letzten Jahren ist zudem der Anteil von psychischen Erkrankungen deutlich gestiegen. Hiervon sind alle Arten von Tätigkeiten betroffen.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Was kostet eine Berufsunfähigkeit Versicherung?

Verglichen mit alternativen Policen bietet die BU den umfassendsten Schutz. Denn hier ist es unerheblich aus welchem Grund der Beruf nicht mehr ausgeübt werden kann. Andere Policen, wie eine Unfallversicherung oder eine Dread-Disease-Versicherung, leisten nur bei bestimmten Ursachen.

Im Gegenzug sind die Beiträge zur BU um einiges höher. Dabei gibt es zwischen den Versicherern und Berufen teilweise erhebliche Unterschiede. So ist der Beitrag für einen Maurer rund viermal höher als bei einem Sachbearbeiter, der seine Arbeit überwiegend am Schreibtisch erledigt.

Wer für seinen BU-Schutz eine sehr hohe Prämie aufbringen muss, sollte genau überlegen, ob diese finanzierbar ist. Möglicherweise bietet sich eine Alternative mit geringerem Schutz an.

Riskante Berufe und Hobbys sorgen für hohe Prämie

Die Versicherung richtet den Beitrag immer an der Wahrscheinlichkeit einer Berufsunfähigkeit aus. Im Nachteil ist deshalb, wer in sozialen oder handwerklichen Berufen körperlich tätig ist. Inhaber von solchen Berufen können statistisch gesehen seltener bis zur gesetzlichen Altersrente arbeiten. So kommt es, dass Menschen die besonders auf eine BU angewiesen sind den höchsten Beitrag bezahlen müssen. Einige Berufe wie Künstler, Piloten oder Tauchlehrer werden von den Versicherern sogar komplett ausgeschlossen.

Risikoreiche Hobbys wie Klettern oder Eishockey machen die Police ebenfalls teurer. Die Anbieter verlangen hierfür einen Prämienzuschlag. Dennoch lohnt es sich, bei den Versicherern anzufragen. Diese schätzen das Risiko eines Berufs oder Hobbies oftmals sehr unterschiedlich ein. Ein Hobby, das die BU bei einer Versicherung deutlich verteuert, hat bei anderen möglicherweise kaum Auswirkungen.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Vorerkrankungen von besonderer Bedeutung

Die Frage, ob ein bezahlbarer BU-Schutz möglich ist, hängt in besonderem Maße vom Gesundheitszustand ab. Bei Erkrankungen Diabetes Typ 1 oder Epilepsie werden Antragsteller von den meisten Versicherungen abgelehnt. Selbst vergleichsweise kleinere Beschwerden wie Allergien oder ein therapiertes Rückenleiden können hohe Prämienzuschläge zur Folge haben. Mitunter werden auch ganze Körperbereiche vom Versicherungsschutz ausgeschlossen.

Dennoch sollten Vorerkrankungen bei Vertragsschluss keinesfalls verschwiegen werden. Im Leistungsfall stellt der Versicherer umfangreiche Nachforschungen an. Sollte sich dabei herausstellen, dass Fragen nicht korrekt beantwortet wurden, kann die Versicherung vom Vertrag zurücktreten und die Leistung verweigern.

Besser ist es, bei mehreren Versicherern eine anonyme Risikovoranfrage zu stellen. Auf diese Weise lassen sich die Konditionen vergleichen ohne dabei eine Absage zu riskieren. Mit jeder Ablehnung sinkt die Chance, noch einen Vertrag zu erhalten. Versicherungen tauschen negative Kundeninformationen untereinander aus.

Worauf es bei einer BU ankommt

Beim Abschluss einer Berufsunfähigkeitsversicherung sollten einige Punkte beachtet werden. Nachfolgend erklären wir die wichtigsten Kriterien bei einer BU.

BU-Versicherung so früh wie möglich abschließen

Je weniger Vorerkrankungen vorliegen, desto günstiger fällt die Prämie aus. Zudem ist das Risiko einer Ablehnung bei jungen Menschen deutlich geringer. Deshalb sollten sich bereits Berufseinsteiger mit einer BU befassen. Viele Anbieter haben Starter-Policen im Programm, die später ohne erneute Gesundheitsprüfung angepasst werden können.

Kombiprodukte lohnen nur selten

BU-Versicherungen werden in drei unterschiedlichen Varianten angeboten:

- Als selbstständige BU

- In Kombination mit einer Risikolebensversicherung

- In Kombination mit einer Renten- oder Kapitallebensversicherung

In den meisten Fällen ist eine selbstständige BU die beste Lösung. Gelegentlich kann die Kombination mit einer Risikolebensversicherung etwas günstiger sein. Hierfür sollte die Todesfallsumme jedoch nicht allzu hoch angesetzt werden. Sollen Angehörige mit einem hohen Betrag abgesichert werden, sind getrennte Verträge zumeist besser geeignet. Getrennte Policen sind deutlich flexibler. Wird die Risikolebensversicherung nicht mehr benötigt, kann diese gekündigt werden, ohne dass der BU-Schutz verlorengeht.

Von der Kombination mit einer Kapitallebens- oder Rentenversicherung ist generell abzuraten. Durch den zusätzlichen Anteil für die Geldanlage wird die Police nochmals um einiges teurer. Das verleitet dazu, eine zu niedrige Berufsunfähigkeitsrente zu vereinbaren. Wer sich die Police beispielsweise aufgrund von Arbeitslosigkeit oder einer Elternzeit nicht mehr leisten kann verliert automatisch auch den BU-Schutz.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Ausreichend hohe BU-Rente wählen

Um bei der Prämie zu sparen wird die BU-Rente oftmals zu niedrig angesetzt. Entscheidend ist, dass sich mit der Rentenzahlung alle Kosten für Familie, Wohnung, Versicherungen oder eine Altersvorsorge finanzieren lassen. Um die optimale BU-Rente zu berechnen, gibt es mehrere Möglichkeiten:

- Als Faustformel können 80 Prozent des aktuellen Haushaltseinkommens versichert werden.

- Alle Ausgaben für ein Jahr notieren und die Summe anschließend durch 12 teilen. Diese Variante bietet sich vor allem für Selbstständige an, die über kein regelmäßiges Einkommen verfügen.

Unser Tipp: Sofern keine weitere Absicherung besteht, macht eine BU-Rente unter 1.000 Euro nur wenig Sinn. Bei Inanspruchnahme der gesetzlichen Grundsicherung werden Einnahmen aus einer Rente mit den Sozialleistungen verrechnet. Sofern eine deutliche Anhebung der Bezüge absehbar ist und der Vertrag eine Nachversicherungsgarantie enthält kann zunächst eine geringere Rente vereinbart und später erhöht werden.

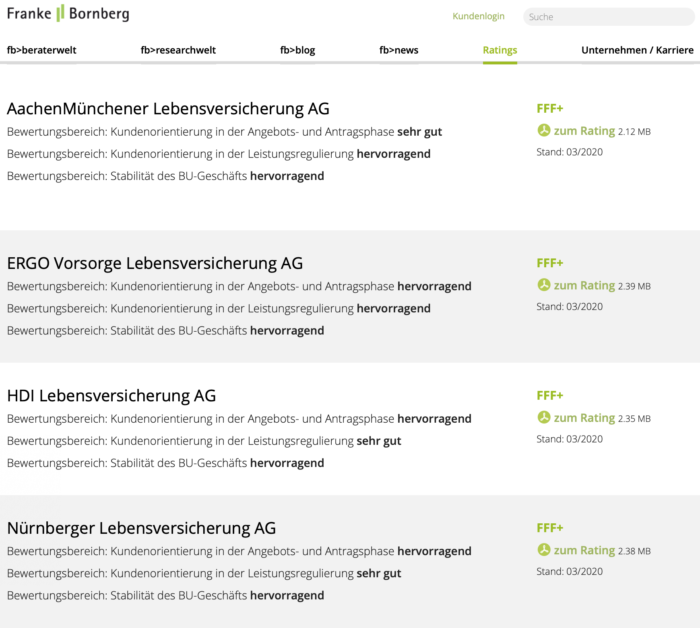

Versicherer mit hoher Finanzkraft wählen

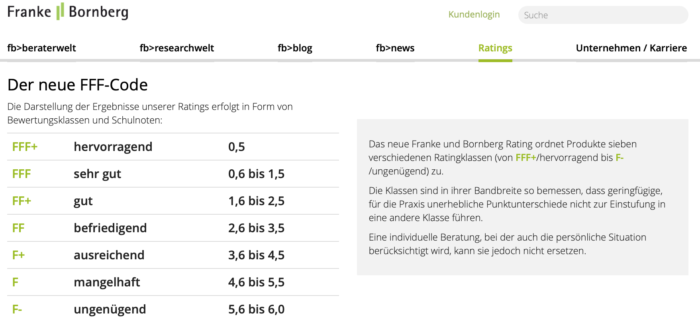

Damit der Versicherer im Leistungsfall die vereinbarte Rente bezahlen kann, sollte dieser über eine gewisse Finanzkraft verfügen. Deshalb sollte in möglichst finanzstarkes Unternehmen gewählt werden, welches auch in 20 oder 30 Jahren noch auf dem Markt ist. Um die Finanzstärke zu beurteilen, lohnt ein Blick auf die Ratings der großen Agenturen.

Übersicht der Unternehmen:

Berufsunfähigkeitsversicherung Rating – Quelle: Franke und Bronberg

Spanne zwischen Brutto- und Nettoprämie

Bei einem Vergleich der Angebote finden sich immer zwei Preisangaben: Die Netto- und Bruttoprämie. Die Nettoprämie gibt an, welchen Betrag der Kunde bis zum Start der BU-Versicherung zahlen muss. Der Versicherer kann diesen bis zur Bruttoprämie erhöhen, wenn beispielsweise fehlerhaft kalkuliert wurde.

Einige Versicherer werben mit sehr niedrigen Nettoprämien um neue Kunden. Gleichzeitig wird die Bruttoprämie relativ hoch angesetzt. Für Kunden besteht somit das Risiko von deutlichen Beitragserhöhungen. Beim BU-Vergleich sollte deshalb nicht nur auf die Nettoprämie geachtet werden.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Auf das Kleingedruckte achten

Damit es im Leistungsfall keine Probleme gibt, sollte vor dem Abschluss, zum Beispiel bei einer BU von Community Life, ein genauer Blick auf die Vertragsbedingungen geworfen werden. Diese sind bei einer Berufsunfähigkeitsversicherung besonders umfangreich. Ein umfassender Versicherungsschutz ist noch wichtiger als eine günstige Prämie.

Gesundheitsfragen korrekt beantworten

Wichtig ist, dass beim Ausfüllen des BU-Antrags alle Gesundheitsfragen wahrheitsgemäß beantwortet werden. Dies gilt insbesondere dann, wenn für Unterlagen vorliegen und Versicherer den Sachverhalt nachprüfen können. Werden Erkrankungen vergessen oder sind Angaben fehlerhaft, kann der Versicherer die Leistung verweigern.

Für den mehrseitigen Antrag sollte man sich in jedem Fall ausreichend Zeit nehmen. Am besten von den behandelnden Ärzten die Krankenakten anfordern. Ambulante Behandlungen müssen für die letzten fünf und stationäre Krankenhausaufenthalte für die letzten zehn Jahre angegeben werden.

Nachversicherungsgarantie vereinbaren

Durch eine Nachversicherungsgarantie lässt sich die BU-Rente bei wichtigen Ereignissen anpassen. Hierzu gehören unter anderem Heirat, die Geburt eines Kindes oder der Umzug in die eigenen vier Wände. Eine erneute Gesundheitsprüfung ist in diesem Fall nicht erforderlich. Für junge Kunden ist die Nachversicherungsgarantie besonders wichtig. Die Rente lässt sich somit immer an das gestiegene Einkommen anpassen.

Dynamik bei der BU-Rente

Bei Verträgen mit einer Dynamik steigt die BU-Rente jährlich um einen festgelegten Prozentsatz. Gleichzeitig erhöht sich natürlich auch die Prämie. Ziel der Dynamik ist es, die Inflation auszugleichen. Bei einer jährlichen Preissteigerung von 2 Prozent ist eine BU-Rente über 1.000 Euro in 20 Jahren nur noch 625 Euro wert. Damit die Beiträge nicht zu schnell können Kunden der Dynamik zweimal widersprechen. Jedes dritte Jahr muss sie dann angenommen werden.

Keine Verträge mit abstrakter Verweisung

Eine abstrakte Verweisung bedeutet, dass der Versicherte keine Leistungen erhält, wenn er noch einen anderen Beruf ausüben kann. Dabei spielt keine Rolle, ob es hierfür überhaupt offene Stellen gibt. Früher war diese Klausel in zahlreichen Verträgen vorhanden. Mittlerweile verzichten jedoch die meisten Versicherer auf eine abstrakte Verweisung. Lediglich bei besonders günstigen Tarifen kommt sie noch vor.

Weniger negativ ist die konkrete Verweisung. Hier wird die Leistung nur dann verweigert, wenn der Versicherte freiwillig eine andere Tätigkeit angenommen hat.

Laufzeit bis zum 67. Lebensjahr wählen

Im Idealfall läuft die Berufsunfähigkeitsversicherung bis zum Eintritt ins Rentenalter. Endet die Police mit dem 55. Lebensjahr erhält der Versicherte keine Leistungen, falls er mit 56 berufsunfähig wird.

Wichtig ist zudem die vereinbarte Leistungszeit. Diese gibt an, bis zu welchem Alter die BU-Rente gezahlt wird. Um Lücken zu vermeiden, sollte auch hier das 67. Lebensjahr gewählt werden.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Auf einen kurzen Prognosezeitraum achten

Der Prognosezeitraum gibt an, für welchen Zeitraum der Versicherte voraussichtlich berufsunfähig sein muss, um Leistungen zu erhalten. Gute Verträge sehen einen Prognosezeitraum von sechs Monaten vor. Je länger der Prognosezeitraum, desto schwieriger ist es, eine zuverlässige medizinische Einschätzung zu treffen.

Rückwirkende Leistungen vereinbaren

In den BU-Verträgen ist eine bestimmte Meldefrist vorgesehen. Vorteilhaft sind Versicherer, bei denen Kunden die BU noch für bis zu drei Jahre rückwirkend einreichen können. In vielen Fällen wird die Berufsunfähigkeit erst mit großer Verzögerung festgestellt.

Auf Wunsch kann bei Vertragsabschluss eine Karrenzeit vereinbart werden. In diesem Fall wird die BU-Rente erst nach Ablauf des festgelegten Zeitraums ausgezahlt. Dadurch sinkt die Prämie. Wer über keine besonderen Rücklagen verfügt sollte auf eine solche Karenzzeit verzichten.

Pauschalregelung bevorzugen

Bei einer Pauschalregelung erhält der Kunde die volle BU-Rente, wenn er zu 50 Prozent berufsunfähig wird. Alternativ gibt es auch eine Staffelregelung. In diesem Fall würden jedoch nur 50 Prozent der Rente ausgezahlt. Im Gegenzug erhält der Versicherte bei einer 25-prozentigen Berufsunfähigkeit ein Viertel der vereinbarten BU-Rente. Da es oftmals zu Auseinandersetzungen um jeden Prozentpunkt kommt, ist eine Pauschalregelung die bessere Wahl.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.

Experten-Tipp:

Bei der Berufsunfähigkeitsversicherung gibt es viele Punkte zu beachten. Hier kann die Unterstützung von einem effektiven Vergleich hilfreich sein.

Bilderquelle: franke-bornberg.de, gdv.de, shutterstock.com