Altersvorsorge Robo Advisorn – Eine neue Art der Vermögensverwaltung unter der Lupe!

Zuletzt aktualisiert & geprüft: 03.11.2022

Die Versorgungslücke vieler Rentner wird immer größere. Private Altersvorsorge wird für viele Anleger immer wichtiger, auch weil die gesetzliche Rente dank des demografischen Wandels nicht mehr so sicher scheint, wie noch vor einigen Jahren. Gerade bei der langfristigen Geldanlage können sie die Kosten jedoch erheblich auf die Rendite und somit den gesamten Erfolg auswirken, weil der Zinseszinseffekt weniger stark zum Tragen kommt. Eine neue Art der Vermögensverwaltung, sogenannte Robo-Advisor scheinen wie gemacht für die Altersvorsorge. Die Vorteile sind gerade für Privatanleger überzeugend:

- Leicht verständlich und transparent

- Kostengünstig

- Mit wenig Aufwand verbunden

- Breite Diversifikation

- Auf unterschiedliche Risikoneigungen anpassbar

Die besten Robo Advisor

1

- Sparplan: ab 100 €

- Gebühren: 0,95% p. a.

- Mindesteinlage: 3.000 €

2

- Sparplan: ab 30 €

- Gebühren: 0,39% zzgl. 10% Gewinnbeteiligung

- Mindesteinlage: 500 Euro (0 Euro bei zeitgleicher Eröffnung eines Sparplanes über das Regular oder Comfort Paket)

3

- Sparplan: ab 50 €

- Gebühren: 0,39% zzgl. 10% Gewinnbeteiligung

- Mindesteinlage: 5.000 €

Klassische Altersvorsorgeprodukte mit Problemen

Über Jahrzehnte waren Rentenversicherungen oder Kapitallebensversicherungen das Mittel der Wahl für viele Anleger. Sie wurden so abgeschlossen, dass sie zum Renteneintritt fällig wurden, und zeichneten sich auch durch ihre Vorhersehbarkeit aus. Diese Form der Altersvorsorge ist aktuell allerdings nur noch sehr eingeschränkt empfehlenswert. Der Garantiezins ist durch die Niedrigzinspolitik der EZB in Mitleidenschaft gezogen worden, sodass derartige Produkte kaum noch in Höhen verzinsen, die gegen die Inflation ankommen.

Ein weiterer Nachteil ist, dass die Versicherungen üblicherweise recht teuer sind. Vor allem zu Beginn der Laufzeit zahlen die Kunden fast nur die Provisionen und Abschlussgebühren, erst danach sparen sie tatsächlich Vermögen an. Die hohen Gebühren schmälern die Rendite jedoch deutlich. Zudem sind sie nicht flexibel. Sollten Kunden die monatlichen Sparraten einstellen müssen oder die Versicherung sogar verkaufen müssen, bedeutet dies große finanzielle Einbußen.

Viele Anleger sehen sich deswegen nach anderen Produkten um, mit denen sie ihre Vorsorge gestalten könnten. Dafür ziehen sie auch immer mehr die Anlage in ETFs und andere Fonds in Erwägung.

Auch Fonds mit Nachteilen für die Altersvorsorge

Fonds spielen in der Altersvorsorge eine immer wichtigere Rolle. Sie ermöglichen es inzwischen häufig, vermögenswirksame Leistungen in Anspruch zu nehmen und finden sich als Bestandteil vieler Versicherungen, die Fonds nutzen, um die Rendite wieder etwas zu steigern. Sie haben jedoch auch Nachteile. Durch die hohen Verwaltungsgebühren sind auch hier die Kosten häufig deutlich höher als bei ETFs, die sich immer größerer Beliebtheit erfreuen. Sie versuchen nicht den Markt zu schlagen, sondern nur, ihn möglichst kostengünstig abzudecken und widerzuspiegeln. Dementsprechend fallen hier die Gebühren deutlich niedriger aus.

Es ist hierbei natürlich möglich, einen Anbieter für VL-Leistungen oder andere Altersvorsorge zu nutzen, um so steuerliche Vorteile oder Zuschüsse von Staat und Arbeitgeber zu erhalten. Ein Nachteil hierbei ist allerdings die Bindung an bestimmte Laufzeiten und Verwendungszwecke. Der Anleger beraubt sich so viel Flexibilität, die nicht nur dann notwendig ist, wenn sich seine finanziellen Verhältnisse ändern, sondern auch dann, wenn die Märkte sich aufgrund temporärer Schwankungen nicht für den Ausstieg eignen. Zudem sind Produkte, die sich für VL-Sparen eignen, oft relativ komplex und häufig erneut mit relativ hohen Verwaltungsgebühren des Anbieters verknüpft.

Es ist wichtig selbst etwas für seine Altersvorsorge zu tun.

Wie gut eignen sich Robo-Advisor zur Altersvorsorge?

Robo-Advisor eignen sich in vielerlei Hinsicht zur Altersvorsorge. Einer der größten Nachteile jedoch vorweg: Sie bieten aktuell keine VL-Sparpläne an, sodass Anleger, die einen Robo-Advisor mit vermögenswirksamen Leistungen nutzen möchten, aktuell kein geeignetes Angebot finden. Auch die Arbeitnehmersparzulage ist so natürlich nicht nutzbar. Möglicherweise wird sich dies in Zukunft allerdings ändern. Robo-Advisor als Altersvorsorge ist bereits jetzt für Anleger ein interessantes Thema, das mit zunehmender Bekanntheit der Anbieter vermutlich weiter an Bedeutung gewinnen wird und dann auch die Anbieter zwingt, derartige Weiterentwicklungen des Service anzubieten.

Grund dafür sind verschieden Vorteile der Robo-Advisor. Sie sind für Anleger attraktiv, weil sie schon für sehr geringe Beträge eine umfangreiche Diversifikation auf unterschiedliche Märkte ermöglicht. Dabei ist das Risiko-Rendite-Verhältnis über Musterportfolios auf verschiedene Risikoneigungen abgestimmt und ermöglichen so, ein auf die eigenen Anforderungen zugeschnittenes Portfolio zu nutzen, ohne die vollen Kosten einer Vermögensverwaltung zu tragen.

Viele Robo-Advisor versprechen zudem insgesamt gesehen eine deutlich höhere Rendite, als Versicherungen oder Sparpläne bieten können. Grund dafür ist nicht unbedingt das höhere Risiko, sondern eher die schlanke Gebührenstruktur. Anleger müssen nicht mit mehr als einem Prozent Verwaltungsgebühren rechnen. 2013 kamen deutsche Lebensversicherer hingegen auf Vertriebs- und Verwaltungskosten in Höhe von 10,8 Prozent der Beiträge, wobei der kostengünstigste Anbieter immer noch 3 Prozent veranschlagte. Dieser Unterschied wirkt sich natürlich langfristig noch deutlicher aus, als innerhalb kurzer Zeit. Gerade durch den Zinseszinseffekt, der bei der Altersvorsorge meistens sogar über mehrere Jahrzehnte wirken kann, macht jede Nachkommastelle einen großen Unterschied. Hier sind Robo-Advisor im Vorteil, da sie durch niedrige Verwaltungsgebühren wesentlich günstiger sind.

Ein weiterer Vorteil ist die Transparenz von Robo-Advisorn. Sie sagen ihren Kunden üblicherweise ganz genau, in welche ETFs ihr Geld investiert wird und welche Strategie dahinter steckt. Zu jedem Zeitpunkt herrscht Transparenz und die Geldanlage ist für Kunden leicht verständlich. Oftmals sieht dies üblicherweise bei Versicherungen und ähnlichen Angeboten aus. Viele Anleger verstehen schlicht nicht, in welche Finanzinstrumente sie dort investieren und inwiefern dies für sie Sinn ergeben kann. Viele Finanzprodukte dieser Art sind einfach zu komplex. Robo-Advisor sind hingegen gerade durch ihre Einfachheit bestechend und dementsprechend für viele Anleger attraktiv, die ihre Altersvorsorge selbst in die Hand nehmen möchten.

Anleger können dabei ein Beraterangebot mit den Portfolios der Robo-Advisor gut kombinieren, solange sie auf die Unabhängigkeit des Beraters achten.

Altersvorsorge: Robo-Advisor oder Immobilie?

Eine weitere beliebte Art der Altersvorsorge ist und bleibt die eigene Immobilie, die üblicherweise als Eigenheim genutzt und selbstbewohnt wird. Das Kaufen günstiger ist als Mieten, stimmt allerdings in vielen Fällen nicht. Aktuell sorgen die teureren Immobilienpreise trotzt der Zinsen auf Rekordtief dafür, dass es wirtschaftlich nur noch in Ausnahmefällen tatsächlich sinnvoll ist, eine Immobilie zu erwerben. Der größte Vorteil der selbstbewohnten Immobilie bleibt jedoch bestehen: Anleger werden zumindest bei der Fremdfinanzierung dazu gezwungen, einen großen Teil ihres Einkommens zu „sparen“, also damit die Immobilie abzuzahlen. Hier sind Robo-Advisor durch ihre große Flexibilität fast ein bisschen hinderlich. Anleger können Sparraten jederzeit abändern oder aussetzen und müssen dementsprechend in einem deutlich stärkeren Maße Selbstdisziplin aufbringen.

Auf der anderen Seite ist allerdings auch das große Risiko der Immobilie dauerhaft präsent. Wer all sein Geld in das Eigenheim steckt, sitzt im Anschluss auf einem Klumpenrisiko. Sollten die Immobilienpreise einbrechen, ein Verkauf jedoch trotzdem notwendig werden, verliert der Anleger unter Umständen viel Geld. Auf der anderen Seite streut er über ETFs beim Robo-Advisor sein Geld sehr viel breiter, sodass seine Geldanlage nicht nur von einem einzigen Markt abhängig ist.

Problematisch kann bei einem Eigenheim ohnehin vor allem die Fremdfinanzierung sein. Gemeinhin werden zwischen 20 und 30 Prozent der Investitionssumme als Eigenkapital empfohlen. Inzwischen gibt es jedoch auch Kreditgeber, die deutlich geringere Summen voraussetzen. Das Problem bei zu wenig Eigenkapital ist meist die Anschlussfinanzierung. Beim nächsten Kredit werden Immobilienbesitzer mit großer Wahrscheinlichkeit deutlich höhere Zinsen zu stemmen haben, was die monatliche Belastung so sehr steigern kann, dass Anleger ihr Eigenheim zu deutlich günstigeren Preisen wieder verkaufen müssen, um Insolvenzen aus dem Weg zu gehen.

Natürlich kann die eigene Immobilie dennoch die bessere Wahl sein. Dies gilt beispielsweise vor allem dann, wenn Anleger es sonst nicht schaffen, genügend Geld zu sparen und durch einen Kredit ausreichend Druck aufgebaut wird. Es kann jedoch durchaus sinnvoller sein, weiterhin zur Miete zu wohnen und einen geringeren Teil zu sparen, der der dann durch den Zinseszinseffekt deutlich größere Renditen bringt, als das potenzielle Haus Wert wäre. Es handelt sich dabei um eine Frage der Vorlieben und Interessen, beide Methoden haben Vor- und Nachteile.

Robo-Advisor noch nicht ausreichend auf Altersvorsorge eingestellt

Dass Robo-Advisor ein Finanzprodukt bieten, das sich für die Altersvorsorge sehr gut eignet, soll jedoch nicht darüber hinwegtäuschen, dass Robo-Advisor auf dieses Ziel besser eingestellt sein könnten. So wäre es natürlich sinnvoll, wenn das Angebot um Sparpläne ergänzt werden würde, die sich für den Bezug von vermögenswirksamen Leistungen qualifizieren. Arbeitgebern könnten zudem spezielle Verträge angeboten werden, die die betriebliche Altersvorsorge mit Robo-Advisorn ermöglicht und auch erleichtert.

Außerdem sollten Robo-Advisor die Möglichkeit bieten, wenigstens alle drei Jahre eine kostenfreie Umschichtung des Portfolios in eine andere Strategie vorzunehmen. Dies wird bislang nur von den wenigsten geleistet. Teilweise hinken die Anbieter hierbei so sehr hinterher, dass Anleger, die eine andere Strategie des gleichen Robo Advisors nutzen möchten, ihr Depot auflösen und neu anlegen müssen. Sollte die Änderung zur anderen Strategie zu einem ungünstigen Zeitpunkt gewünscht werden, verursacht dies unter Umständen Verluste, die in dieser Form nicht notwendig wären. Und auch durch die Transaktionskosten verringert sich die Rendite, obwohl der Kunde mit wenig Änderungen genauso investiert bleiben könnte. Andere Anbieter erlauben immerhin einen jährlichen Strategiewechsel ohne Zusatzgebühren.

Es wäre zudem sinnvoll, wenn mehr Robo-Advisor einen Auszahlplan anbieten würden. Er ermöglicht es Kunden, das Geld nach und nach abzuheben und verursacht für den Robo-Advisor nicht viel mehr Mühe als ein Sparplan, der bei vielen Anbietern zum Service gehört.

Mit Robo-Advisorn richtig fürs Alter vorsorgen

Auch wenn sich Robo-Advisor gut für die Altersvorsorge eignen, bedeutet dies nicht, dass Anleger zwangsläufig bei jedem der Anbieter und mit jeder Strategie gut aufgehoben sind. Grundsätzlich ist es vorteilhaft, dass die meisten Robo-Advisor in ETFs investieren und dabei vor allem auch auf die Liquidität achten. Auf diese Weise ist es für Anleger leicht, das Investment jederzeit zu liquidieren oder schrittweise Geld zu entnehmen.

Allerdings müssen Anleger dafür auch beachten, dass sie kein zu hohes Risiko eingehen. Grundsätzlich gilt die Faustregel, dass Anleger nur Aktien zu Hundert Minus ihr eigenes Lebensalter in Prozent im Portfolio besitzen. Ein Vierzigjähriger könnte als 60 % Aktien nutzen. Allerdings deckt dies nicht alle Lebensumstände und Risikoneigungen ab und es sicherlich nicht notwendig, jedes Jahr ein Prozent der Geldanlage umzuschichten. Grundsätzlich sollten Anleger jedoch beachten, dass sie mit zunehmend Alter weniger Risiko eingehen sollten.

Die meisten Anleger reagieren jedoch zu früh auf diesen Vorschlag. Der Anlagehorizont ist wie immer entscheidend und nicht jeder Kunde eines Robo-Advisors benötigt das gesamte Guthaben, sobald er in Rente geht. Üblicherweise reicht es, einen Teil zu entnehmen und den Rest genauso investiert zu lassen, wie zuvor. Natürlich muss er dann bald wieder umschichten, allerdings kann er solange von der Rendite durch Aktien profitieren, wie es ohne zu großes Risiko möglich ist. Entscheidend dabei ist der verbleibende Anlagehorizont und weniger der tatsächliche Zeitpunkt des Renteneintritts. Anleger sollten dies bei der Umschichtung im Hinterkopf behalten, um sich die Rendite nicht entgehen zu lassen.

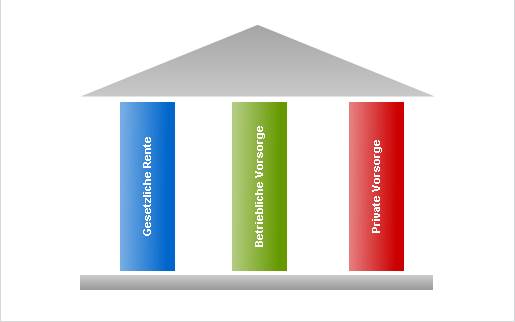

Die private Altersvorsorge im 3 Schichten-Modell

Der beste Robo-Advisor für die Altersvorsorge

Wer einen Robo-Advisor für die Altersvorsorge sucht, sollte auf verschiedene Merkmale achten. Die meisten eigenen sich für die Ansparphase relativ gut, allerdings denken viele Anbieter noch nicht weit genug und beachten derzeit die Anforderungen an die Altersvorsorge noch nicht ausreichend.

So sollten genügend Musterportfolios zur Verfügung stehen, um unterschiedliche Risikostrukturen abzudecken. Dies gilt vor allem dann, wenn der Anleger schon in frühen Jahren mit dem Sparen beginnt. Er kann dann noch ein besonders hohes Risiko gehen.

Eine perfekte Ergänzung wäre die Möglichkeit, innerhalb bestimmter Abstände umschichten zu können, ohne dafür zusätzliche Gebühren in Kauf nehmen zu müssen. Dies führt dazu, dass der Robo-Advisor den Anleger kostengünstig über seine gesamtes Berufsleben begleiten kann. Dieser kann dann unkompliziert nach und nach von den Portfolios mit hohem Risiko in Portfolios mit niedrigem Risiko wechseln.

Außerdem wäre es für die Altersvorsorge in der Auszahlphase sinnvoll, wenn mehr Robo Advisor Entnahmepläne als zusätzlichen Service anbieten würden. Auf diese Weise wäre es für Anleger deutlich komfortabler den Robo-Advisor zu nutzen. Durch die regelmäßige Entnahme könnten viele Rentner zudem besser haushalten, weil es offensichtlicher ist, welches Geld zur Verfügung steht.

Die Kriterien, die notwendig sind, um den beten Robo-Advisor für die Altersvorsorge anzubieten, der nahtlos auch in der Rentenphase genutzt werden kann, sind:

- Viele unterschiedliche Risikoprofile für verschiedene Lebensphasen

- Wechseln des Musterportfolios ohne Zusatzkosten

- Auszahlplan für Entnahmephase

Fazit: Robo-Advisor für Altersvorsorge geeignet

Robo-Advisor weisen einige wichtige Merkmale auf, die sie vor vielen klassischen Produkten der Altersvorsorge auszeichnen. Vor allem die geringen Gebühren und das hohe Maß an Transparenz sind wichtige Merkmale, die die standardisierte und digitale Vermögensverwaltung für viele Kunden attraktiv macht. Anleger sollten darauf achten, je nach Anlagehorizont geringe Risiken einzugehen und dies mithilfe der Musterportfolios umsetzen.

Allerdings gibt es noch einige Verbesserungsmöglichkeiten bei Robo-Advisorn. Sie sind noch nicht ausreichend auf die Altersvorsorge vorbereitet und bieten in dieser Hinsicht teilweise zu wenig Komfort. Manche Anbieter reagieren jedoch bereits auf mögliche Anforderungen.

Bilderquelle: shutterstock.com