Die österreichische VTB ist eine reine Direktbank und für Kunden aus Deutschland verschiedene Geldanlagen im Angebot. Hierzu gehört unter anderem eine klassische Festgeldanlage mit unterschiedlichen Laufzeiten und garantierter Verzinsung. Dank einer geringen Mindestanlage von 500 Euro ist das Festgeld auch für Kleinanleger geeignet. Mit VTB Duo bietet die Bank zudem eine Kombination aus Fest- und Tagesgeld an, wobei 20 Prozent des angelegten Kapitals flexibel verfügbar ist. Wir haben das VTB Festgeld bezüglich Konditionen, Leistungen und Service unter die Lupe genommen.

Das Festgeldkonto der VTB Direktbank – hier eröffnenInvestitionen bergen das Risiko von Verlusten

Die wichtigsten Fakten zum VTB Festgeld:

• Laufzeitabhängige Zinsen von bis zu 1,20 Prozent p. a.

• Geringe Mindestanlage von 500 Euro

• Laufzeiten von 18 bis 120 Monate

• Wahl zwischen jährlicher und monatlicher Zinszahlung

• VTB Duo für die flexible Festgeldanlage

• Einlagensicherung bis 100.000 Euro

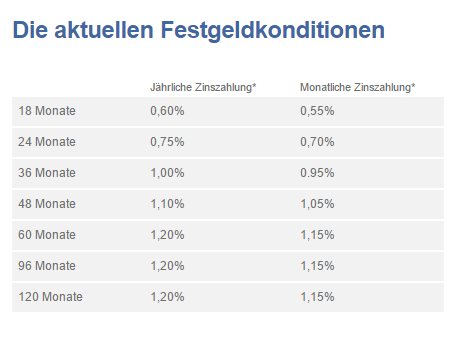

Konditionen beim klassischen VTB Festgeld

Für die kurzfristige Geldanlage ist das VTB Festgeld definitiv nicht geeignet. Die Anlage gibt es erst ab einer Laufzeit von 18 Monaten. Maximal kann das Kapital über einen Zeitraum von 120 Monaten angelegt werden. Anleger können eine taggenaue Laufzeit festlegen. Die Wahl der Laufzeit ist bei der VTB von besonderer Bedeutung, da eine vorzeitige Kündigung und Auszahlung generell nicht möglich ist. Gleiches gilt auch für eine Aufstockung der Anlage bzw. eine nachträgliche Änderung der Laufzeit.

Zu den Pluspunkten beim VTB Festgeld gehört die geringe Mindestanlage. Die Kontoeröffnung ist bereits ab einer Einzahlung von 500 Euro möglich. Damit ist das Angebot auch sehr gut für Kleinanleger geeignet. Nach oben zeigt sich die österreichische Bank sehr großzügig. Möglich sind Anlagen von bis zu 10 Millionen Euro. Sparer sollten jedoch auf die begrenzte Einlagensicherung von 100.000 Euro achten.

Die Zinsen bewegen sich zwischen 0,60 Prozent jährlich für die 18-monatige Anlage und 1,20 Prozent, wenn das Kapital über 120 Monate angelegt wird. Die Gutschrift erfolgt jährlich auf das zugehörige Referenzkonto. Alternativ können sich Anleger für eine monatliche Zinsgutschrift entscheiden. In diesem Fall reduziert sich der jährliche Zinssatz um 0,05 Prozent.

Für die Anlage als Festgeld wird automatisch auch ein Tagesgeldkonto bei der VTB eröffnet. Dieses dient als Referenzkonto zur Gutschrift der Zinsen. Anschließend ist eine Überweisung auf das eigene Girokonto möglich. Guthaben auf dem VTB Tagesgeldkonto werden aktuell mit 0,20 Prozent p. a. verzinst. Eine Wiederanlage der Zinsen ist leider nicht möglich, sodass Anleger nicht vom Zinseszins profitieren können.

Besondere Kosten entstehen beim VTB Festgeld nicht. Kontoeröffnung, Kontoführung und Schließung sind generell gebührenfrei. Dies gilt auch für das zugehörige Tagesgeldkonto. Eine Kündigung ist nicht erforderlich. Das Guthaben wird zum Laufzeitende automatisch auf das Tagesgeldkonto überwiesen.

Das Festgeldkonto der VTB Direktbank – hier eröffnenInvestitionen bergen das Risiko von Verlusten

VTB Duo als Alternative zum Festgeld

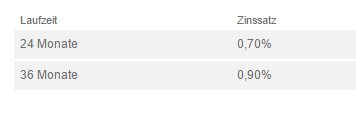

Wer von den Vorteilen einer Festgeldanlage profitieren und dabei flexibel bleiben möchte, kann sich für die Variante VTB Duo entscheiden. Die Zinsen sind im Vergleich zur klassischen Festgeldanlage etwas geringer, dafür können Anleger über 20 Prozent des Kapitals frei verfügen. Nach Ablauf einer Sperrfrist von acht Wochen bestehen während der vereinbarten Laufzeit keine weiteren zeitlichen Beschränkungen. Was die Laufzeit betrifft, können Sparer zwischen einer Anlagedauer von 24 oder 36 Monaten wählen. Der Zinssatz von 0,70 bzw. 0,90 Prozent p. a. wird wie beim normalen Festgeld über die gesamte Laufzeit festgeschrieben.

Die Zinsen werden beim VTB Duo immer zum Jahresende auf dem Tagesgeldkonto gutgeschrieben. Bezüglich Mindest- und Maximalanlage gibt es keine Unterschiede zum klassischen Festgeld. Es sind Anlagen von 500 Euro bis zu 10 Millionen Euro möglich.

Die Zinsen werden beim VTB Duo immer zum Jahresende auf dem Tagesgeldkonto gutgeschrieben. Bezüglich Mindest- und Maximalanlage gibt es keine Unterschiede zum klassischen Festgeld. Es sind Anlagen von 500 Euro bis zu 10 Millionen Euro möglich.

Kontoführung und Kontoeröffnung erfolgt online

Als Direktbank bietet VTB für ihre Kunden den Zugang per Online Banking an. So können sich Sparer jederzeit über den aktuellen Stand ihrer Anlage informieren. Zudem lassen sich Abbuchungen vom Tagesgeldkonto auf das eigene Referenzkonto vornehmen. Nach jeder Zinsgutschrift wird ein Kontoauszug erstellt und im persönlichen Postkorb bereitgestellt. Um die Transaktionen sicher zu machen nutzt VTB das mobile TAN-Verfahren. Der Nutzer erhält für jede Transaktion eine TAN auf das registrierte Mobilgerät gesendet, welche innerhalb eines begrenzten Zeitraums eingegeben wird.

Die Kontoeröffnung erfolgt beim VTB Festgeld ebenfalls bequem online. Dank Video Ident lässt sich der gesamte Vorgang am heimischen PC oder per Smartphone abwickeln. Einfach das Online Formular komplett ausfüllen und sich anschließend per Video legitimieren. Sofern keine Webcam vorhanden ist, kann auch die klassische Variante per Postident Verfahren genutzt werden.

Um ein Festgeldkonto bei der VTB Bank zu eröffnen müssen die folgenden Voraussetzungen erfüllt sein:

• Beim Anleger handelt es sich um eine natürliche Person, keine Firma

• Mindestalter 18 Jahre

• Ständiger Hauptwohnsitz in Deutschland

• Deutsches Girokonto als Referenzkonto

• Handeln auf eigene Rechnung

• Mobiltelefon mit deutscher SIM-Karte

Das Festgeldkonto der VTB Direktbank – hier eröffnenInvestitionen bergen das Risiko von Verlusten

Weitere Anlagen bei VTB Direkt

Die österreichische Direktbank bietet neben dem VTB Festgeld noch eine Reihe weiterer Anlagenmöglichkeiten. So gibt es den VTB Flex Sparplan, um regelmäßig Geld auf die Seite zu legen. Der Sparplan ermöglicht flexible Einzahlungen und bietet einen garantierten Zinssatz von 1,20 Prozent über die gesamte Laufzeit. Die Einzahlungen erfolgen je nach Wunsch monatlich, quartalsweise, halbjährlich oder auch jährlich. Maximal können 17.000 Euro pro Jahr in den Sparplan eingezahlt werden. Es entstehen keine Gebühren und nach der Sperrfrist von 4 Jahren können Anleger bereits bis zu 2.000 Euro im Monat ohne vorherige Kündigung entnehmen.

Ein klassisches Sparbuch wird bei der VTB Bank ebenfalls angeboten. Das Guthaben wird aktuell mit 0,30 Prozent jährlich verzinst. Einzahlungen sind jederzeit per Online Banking möglich. Zudem können Kunden monatlich über bis zu 2.000 Euro ohne Zinsnachteil verfügen. Eine Mindestanlage gibt es nicht, dass Sparbuch kann bereits ab einer Einzahlung von 1 Euro geführt werden.

Mit dem VTB Auszahlungsplan lässt sich feste monatliche Auszahlungen als zusätzliches Einkommen erzielen. Der Mindestanlagebetrag von 5.000 Euro kann über Laufzeiten von 4, 5, 8 oder 10 Jahren angelegten werden. Die Zinsen betragen je nach Laufzeit bis zu 1,20 Prozent und werden für die gesamte Anlagedauer garantiert. Die Auszahlung erfolgt in regelmäßigen, gleichbleibenden Raten aus Kapital und Zinsertrag. Der VTB Auszahlplan eignet sich vor allem, wenn neben dem Gehalt, der gesetzlichen Rente oder Pension ein Extra-Einkommen gewünscht wird oder den Enkeln und Kindern eine sichere und regelmäßige Unterstützung gegeben werden soll.

Einlagensicherung bei der VTB Bank

Die VTB Bank hat ihren Hauptsitz in Wien, sodass hier die gesetzliche Einlagensicherung innerhalb der EU zum Tragen kommt. Diese sichert Anlagen von bis zu 100.000 Euro pro Kunde ab. Sollte die Bank in Insolvenz gehen werden Anleger durch die Einlagensicherung der Banken & Bankiers GesmbH entschädigt. Eine zusätzliche Absicherung durch die freiwillige Mitgliedschaft bei einem Fonds gibt es nicht. Somit sind Anlagen über 100.000 nicht abgesichert. Wer einen größeren Betrag anlegen möchte, sollte diesen auf mehrere Banken verteilen.

Das Festgeldkonto der VTB Direktbank – hier eröffnenInvestitionen bergen das Risiko von Verlusten

Umfassende Regulierung ist vorhanden

Durch den österreichischen Hauptsitz wird die VTB Bank durch die dortige Finanzaufsicht reguliert. Gleichzeitig gibt es auch eine Niederlassung in Deutschland, sodass die Direktbank auch unter Aufsicht der BaFin steht. Beide Behörden achten darauf, dass die geltenden Regelungen eingehalten werden. Durch die doppelte Kontrolle von VTB Direkt kann davon ausgegangen werden, dass es sich um ein seriöses Angebot handelt und die Kunden können sicher sein, einen regulierten Finanzanbieter vor sich zu haben.

Zuvorkommender Kundenservice bei VTB

Auch wenn es sich hier um eine Direktbank handelt, müssen Anleger auf einen guten Kundenservice nicht verzichten. Bei Fragen oder Problemen stehen die Mitarbeiter der Frankfurter Niederlassung an Werktagen zwischen 08:00 Uhr und 20:00 Uhr zur Verfügung. An Samstagen und Sonntagen ist die telefonische Hotline von 08:00 Uhr bis 14:00 Uhr besetzt. Die Mitarbeiter sind sowohl freundlich wie auch kompetent und beanworten alle Fragen sehr ausführlich. Alternativ können Anfragen auch über das Kontaktformular auf der Webseite gestellt werden. Die Beantwortung erfolgt zumeist innerhalb von zwei Werktagen.

Das Festgeldkonto der VTB Direktbank – hier eröffnenInvestitionen bergen das Risiko von Verlusten

Fazit zum VTB Festgeld

Im Test konnte das VTB Festgeld unter anderem durch seine geringe Mindesteinlage überzeugen. Positiv ist zudem die Wahl zwischen einer monatlichen und jährlichen Zinsgutschrift. Die Verzinsung bewegt sich im Vergleich auf einem durchschnittlichen Niveau. Ein Negativpunkt ist, dass die Anlage erst ab einer Laufzeit von 18 Monaten angeboten wird. Anleger, die Wert auf Flexibilität legen sollten sich das Produkt VTB Duo genauer anschauen. Hierbei wird Festgeld mit einer flexiblen Tagesgeldanlage kombiniert. Darüber hinaus bietet VTB noch eine Reihe weiterer interessanter Geldanlagen an.

Bilderquelle:

- shutterstock.com