Die Mietkautionsversicherung: Billiger oder teurer? Der Ratgeber!

Zuletzt aktualisiert & geprüft: 04.11.2022

Wie bleibt man kurzfristig liquide, ohne langfristig mehr zu zahlen?

Der Vermieter träge ein gewisses Risiko, wenn er seine Wohnung vermietet: Diese wird abgenutzt. Der Gesetzgeber verpflichtet den Vermieter dazu, gewisse Kosten und Abnutzungen zu übernehmen, anderes kann dem ausziehenden Mieter jedoch in Rechnung gestellt werden. Um sich vor Zahlungsausfällen zu schützen, ist die Erhebung einer Mietkaution in Höhe von drei Kaltmieten üblich. Diese muss durch den Mieter oder Vermieter auf einem Mietkautionskonto hinterlegt und an den Vermieter verpfändet werden. Dieser darf das Geld jedoch nur bei Nennung und Belegung von triftigen Gründen zum Teil oder ganz einbehalten. Sollte das Geld nicht ausreichen, um die Wohnung in den vertraglich definierten Zustand zu versetzen, kann der Vermieter den Restbetrag noch immer in Rechnung stellen. Ein Mietkautionskonto ist kein Girokonto, auch kein Tagesgeldkonto oder Festgeldkonto, da es darauf ausgelegt ist, an den Vermieter verbürgt zu werden, der über das Geld aber nur verfügen kann, wenn der Mieter zustimmt.

Wer umzieht, steht enormen Kosten gegenüber. Die Kaution für die alte Wohnung wird nicht direkt ausgezahlt oder sogar gar nicht. Die Kaution für die neue Wohnung muss jedoch innerhalb von drei Monaten mit monatlicher Rate von mindestens einer Kaltmiete überwiesen ober überreicht werden. Eine Überweisung ist zudem ein Beweis, dass gezahlt wurde, ansonsten sollte man sich dieses quittieren lassen. Wer die Mietkaution nicht zahlen kann, erhält häufig keinen Mietvertrag. Wer es zusichert und nicht zahlt, bietet einen Kündigungsgrund. Wer mittellos ist, kann eine Mietkautionsversicherung oder eine Mietkautionsbürgschaft von Kautionsfuchs abschließen. Diese ist nicht immer günstiger als ein Ratenkredit.

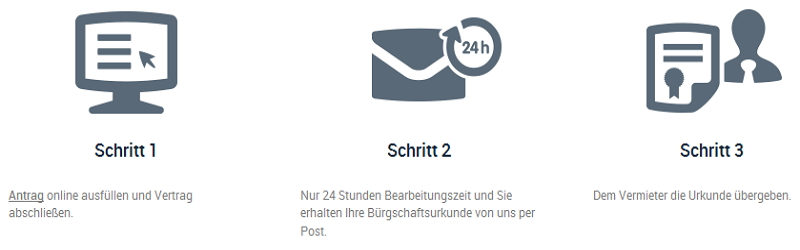

Wie funktioniert die Mietkautionsversicherung?

– Privatpersonen und Unternehmen können eine Mietkautionsversicherung abschließen

– Die Höhe der Kaution sollte ermittelt werden

– Es wird ein Antrag auf Mietkautionsversicherung gestellt

– Der Dienstleister stellt eine Versicherungsurkunde aus

– Die Versicherungsurkunde wird dem Vermieter als Sicherheit gegeben

– Die laufenden Gebühren sind zu entrichten

– Bei einem Auszug oder Rücksendung der Urkunde endet das Versicherungsverhältnis

– Der Versicherer zahlt berechtigte Forderungen an den Vermieter

– Es wird nur bis maximal zur Versicherungssumme ausgezahlt

– Der Versicherer stellt dem Versicherungsnehmer die Kosten in Rechnung

– Werden die Kosten nicht beglichen, werden diese eingefordert

Die rechtliche Situation der Mietkautionsversicherung

Der Vermieter ist nicht dazu verpflichtet, eine Mietkautionsversicherung zu akzeptieren, viele trauen diesem System nicht oder kennen es nicht. Da dem Vermieter jedoch die Urkunde überreicht wird, kann ihm erklärt werden, dass er unabhängig zum Mieter bei der Versicherung erfragen kann, dass diese Urkunde echt ist. Der Vermieter kann sich selber über das vom Mieter gewählte Angebot informieren. Der Versicherer ist vertraglich zur zugesicherten Leistung verpflichtet, die rechtlich genau wie ansonsten vom Mieter eingefordert werden kann.

Weiterhin kann die Mietkautionsversicherung ihre Angebote frei innerhalb gesetzlicher Regelungen definieren. Da sie erst ab gewissen Summen ein Interesse am Vertragsabschluss hat, wird in der Regel mit monatlichen oder Jährlichen Mindestkosten gearbeitet. Ein Versicherungsnehmer zahlt dann für eine Mietkautionsversicherung mit 1000 Euro z.B. den gleichen Betrag wie ein anderer für 2000 Euro. Auch dann ist der Dienstleister nicht verpflichtet, dem Antragsteller die Mietkautionsversicherung zu gewähren. Er wird in der Regel die Schufaauskunft und die laufenden Einnahmen des Antragstellers für die Entscheidungsfindung nutzen.

Wenn der Mieter eine Mietkautionsversicherung abschließen kann, wird der Versicherer die abgesicherte Summe dem Vermieter auszahlen, wenn dieser eine berechtigte Forderung stellt. Hat der Vermieter das Geld auf einem Mietkautionskonto, kann er erst darüber verfügen, wenn der Vermieter diesem zustimmt. Viele verwahren das Geld jedoch nicht auf einem speziellen Mietkautionskonto und dann hat der Mieter weniger Möglichkeiten, ohne direkt Rechtsmittel einzusetzen. Der Vermieter kann jedoch belangt werden, da er die Mietkaution nicht ordnungsgemäß verwahrt hat.

Der Versicherungsnehmer muss monatliche Gebühren für die Mietkautionsversicherung zahlen und macht er dieses nicht, wird der Vertrag nach den enthaltenen Klauseln ungültig oder kann durch den Dienstleister gekündigt werden. Wer immer seine Raten zahlt, zahlt dennoch den vollen Betrag, der durch die Versicherung an den Vermieter ausgezahlt wird. Die Versicherung wird diesen in kompletter Höhe mit möglichen Gebühren für das Einfordern in Rechnung stellen und kann sich rechtlich durch setzen. Wer für den Umzug somit seine Finanzen schont, hat diese vielleicht für den Umzug danach strapaziert.

Die Kosten für die Mietkautionsversicherung

Der Anbieter einer Mietkautionsversicherung wird im Schadensfall das Geld nur vorschießen, aber in voller Höhe vom Versicherten zurück verlangen. Dennoch hat der Dienstleister einen Verwaltungs- und Unternehmensaufwand. Diesen bestreitet er durch eine Gebühr für die Mietkautionsversicherung. Erst ab einer gewissen Summe wird es billiger, bis zu dieser wird eine Mindestgebühr verlangt. Auch kleine Summen bedeuten einen ähnlich hohen Arbeitsaufwand für den Versicherer.

Die Mietkautionsversicherung ist ab einem gewissen Mindestbetrag in der Regel etwas günstiger als ein Ratenkredit. Zudem wird bei dem Ratenkredit nicht allein der Zins sondern auch eine Rate fällig. Wer 3000 Euro auf 5 Jahre als Ratenkredit aufnimmt, zahlt bereits eine Tilgung von im Schnitt 50 Euro im Monat und die Zinsen kommen obenauf. Bei der Mietkautionsversicherung hingegen wird nur die laufende Gebühr fällig, die vermutlich mit rund 15 Euro im Monat abgegolten wäre. Für den Moment wäre deswegen die Mietkautionsversicherung günstiger als zu finanzieren.

Wird die Mietkaution mit einem Ratenkredit finanziert, dann ist dieses Geld als Kaution vorhanden und der Ratenkredit ist irgendwann getilgt. Steht dann ein Umzug an, besitzt der Mieter sozusagen die Kautionssumme bereits. Bei einer Mietkautionsversicherung hingegen wird die Versicherungsgesellschaft die komplette durch den Vermieter eingeforderte Summe vom Versicherungsnehmer, dem Exmieter, einfordern. Fehlt das Geld bereits beim ersten Umzug, dann fehlt noch mehr Geld beim zweiten Umzug, wenn man sich wirtschaftlich nicht verbessern konnte. Wenn der Versicherer sein Geld innerhalb der Vertragsklauseln einfordert, ist es besser, dieses zu bezahlen, da es ansonsten nur noch teurer wird. Es kann allerdings eine Ratenzahlung erbeten werden.

Mietkautionsversicherung von Eurokaution

Wann macht eine Mietkautionsversicherung Sinn?

Wer über genügend liquide Mittel verfügt, sollte ein eigenes Mietkautionskonto einrichten und dieses an den Vermieter verpfänden. Dieser kann ebenfalls das Mietkautionskonto einrichten und dennoch ist es sicher, da man als Mieter den geforderten Betrag erst freigeben muss. Bei einem Mietkautionskonto auf eigenem Namen muss der Vermieter das verpfändete Konto erst freigeben, um wieder an das Geld zu gelangen. Der Vorteil vom Mietkautionskonto lautet, dass das Geld verzinst wird und keine laufenden Kosten entstehen. Bei den derzeitigen Zinsen kann man das Geld auch ins Kopfkissen stopfen und wenn künftig vielleicht Strafzinsen berechnet werden, wäre damit der Geldwert eher erhalten. Es gibt jedoch spezielle Finanzdienstleister, die nicht nur ein Mietkautionskonto mit Niedrigzinsen sondern ein Mietkautions- Anlagekonto bieten. Hier wird das Geld wie bei anderen Finanzprodukten sicher in Fonds oder Renditeobjekte angelegt, um bessere Zinsen zu generieren. Dem Vermieter sollte am Wertzuwachs gelegen sein, da er dann im Ernstfall über mehr Geld verfügen kann. Wird das Geld in Wertpapiere angelegt, sollte jedoch nicht ausgeklammert werden, dass der Wert nicht automatisch steigt sondern auch sinken kann.

Wer das Geld nicht hat, kann entweder finanzieren oder eine Mietkautionsversicherung abschließen. Es kann natürlich auch versucht werden, mit dem Vermieter zu handeln aber dieser wird dann jedem anderen Interessenten den Vorzug geben. Man kann den Vertrag auch unterzeichnen und einfach nicht zahlen. Dann hat der Vermieter jedoch einen triftigen oder sogar fristlosen Kündigungsgrund und nutzt er diesen nicht, wird er einem das Leben bei jeder Gelegenheit schwer machen.

Der Ratenkredit zur Finanzierung der Mietkaution sollte dann genutzt werden, wenn man ihn bekommen kann, die Zinsen günstig sind und einen die monatlichen Raten nicht belasten werden. Der Vorteil ist, dass das Geld nach Tilgung vom Ratenkredit wirklich da und nicht nur zugesichert wird.

Die Mietkautionsversicherung sollte dann genutzt werden, wenn man nicht finanziert wird, sehr schlechte Konditionen erhält oder einen die monatlichen Raten voraussichtlich belasten werden. Angenommen, dass die Mietkaution günstiger als der Ratenkredit ist, kann dennoch angespart werden, um die Mietkautionsversicherung während der Mietdauer zu kündigen und dem Vermieter doch richtiges Geld zu bieten.

Nicht nur eine Zahlung zuzusichern, sondern das Geld wirklich zu haben, ist ein enormer Vorteil, wenn der nächste Umzug ansteht und man nicht noch für den vorherigen bezahlen will. Die Mietkautionsversicherung ist sozusagen nur eine taktische Lösung oder eine Notlösung. Sie ist jedoch in jedem Fall besser, als dem Vermieter die Kaution nicht bieten zu können, da dieser dann sehr schnell rechtliche Schritte bis hin zur Zwangsräumung einleiten wird.

Mietkautionsversicherung von Moneyfix

Mietkautionsversicherung: Der Anbietervergleich

Die Mietkautionsversicherung ist eine noch relativ neue Idee, die vermutlich dadurch zustande kommt, dass viele Verbraucher kaum genug Geld zum Leben haben und nicht mehr finanziert werden. Damit diese überhaupt einen Mietvertrag erhalten, ist die Mietkautionsversicherung dann die einzige Möglichkeit, um nicht auf Wohnungen ausweichen zu müssen, die weniger attraktiv sind. Die Idee der Mietkautionsversicherung wird derzeit bekannter und durch immer mehr Vermieter akzeptiert. Vor einem Abschluss sollte in jedem Fall erfragt werden, ob sie durch den Vermieter akzeptiert wird.

Es gibt bereits einige spezialisierte Anbieter für die Mietkautionsversicherung, die ähnliche, aber nicht gleiche Bedingungen und Konditionen bieten. Zudem kann eine Mietkautionsversicherung, oder eher Mietkautionsbürgschaft, auch von einer Bank oder anderem Finanzdienstleister erfragt werden, bei dem man bereits Kunde ist. Viele Banken bieten derartige Leistungen für ihre eigenen Kunden an. Aber auch hier muss die Bank einen Antrag auf Mietkautionsversicherung oder Mietkautionsbürgschaft nicht akzeptieren. Es lohnt in jedem Fall, einen Anbietervergleich zu nutzen, da je nach Situation ein spezieller Dienstleister erheblich günstiger und besser als die anderen sein kann.

Neben Privatpersonen können auch Unternehmen eine Mietkautionsversicherung abschließen. Weiterhin kann eine Mietkautionsversicherung nicht nur zum Mietbeginn sondern auch innerhalb des Mietverhältnisses abgeschlossen werden, um die gebundene Kautionssumme ausgezahlt zu erhalten.

Mietkautionsversicherung für das Gewerbe

Mietkautionsversicherung abgelehnt?

Wer über geringe Finanzkraft und niedrigen Schufascore verfügt, wird nicht automatisch eine Mietkautionsversicherung abschließen können und erhält dann den Mietvertrag zur guten Wohnung nicht. Solange der Vermieter es akzeptiert, kann jedoch auch ein Bürge einspringen. Es kann sich um einen Lebenspartner, die Eltern, Geschwister oder Freunde handeln, die vertraglich versichern, den zugesicherten Betrag bei einer begründeten Forderung zu entrichten. Auch hier muss der Vermieter nicht akzeptieren. Wenn der Vermieter bereits gegen den Wind riecht, dass der Interessent kaum das Geld für die Miete zusammenbringt, wird er in der Regel andere Interessenten bevorzugen oder sogar einen Leerstand in Kauf nehmen.

Es kann taktisch sinnvoll sein, den Vertrag erst zu unterschreiben und erst dann die einzelnen Möglichkeiten abzuklären. Auch damit kann ein Vermieter – Mieterverhältnis bereits maßgeblich belastet werden. Wenn ersichtlich ist, dass der Vermieter keine Mietkautionsversicherung oder einen Bürgen akzeptieren möchte, sollte deswegen für das gute Verhältnis die Mietkaution auf einem Mietkautionskonto hinterlegt werden. Vor allem bei privaten Vermietern, mit denen man im gleichen Haus lebt, ist das persönliche Verhältnis sehr wichtig und gerade diese Personen trauen der Mietkautionsversicherung oder dem Bürgen nicht.

Mietkautionsversicherung: Ja oder nein?

– Gibt es keine andere verschmerzbare Lösung zur Entrichtung der Mietkaution?

– Wird überhaupt eine genügend hohe Kaution erwartet, damit sich die Mietkautionsversicherung rechnet?

– Könnte auch finanziert werden, um das Geld nach Kredittilgung wirklich zu haben?

– Besteht der Vermieter auf die Mietkaution oder kann man sich einigen?

– Kann die neue Mietkaution vielleicht mit der Auszahlung der alten Mietkaution verrechnet werden?

Mietkautionsversicherung von Kautionsfrei

Wenn Wohngeld beantragt werden kann

Wer Wohngeld beantragen kann, der erhält hier auch die volle oder anteilige Mietkaution gestellt. Auch finanzielle Unterstützung für den Umzug oder die Einrichtung kann erfragt werden. Wohnen bedeutet mehr als Miete zu zahlen und deswegen können neben dem Wohngeld auch weitere Gelder beantragt werden. Es ist jedoch abhängig von der Situation, ob man einen Anspruch hat und ob dieser gewährt wird oder man ihn erst einfordern muss.

Lange Mietverhältnisse

Wer ein sehr langes Mietverhältnis anstrebt, kann die Mietkaution praktisch besser finanzieren als eine Mietkautionsversicherung abzuschließen. Der Ratenkredit wäre nach der Laufzeit als Kostenfaktor vom Tisch und das Geld wäre real vorhanden und würde auf dem Mietkautionskonto sogar noch ein paar Zinsen generieren. Wer jedoch eine Mietkautionsversicherung abschließt, zahlt die Versicherungsgebühr nicht nur 5 sondern auch 25 Jahre lang, wenn das Mietverhältnis derart lange besteht.

Auch wenn man vermutlich häufiger umziehen möchte, ist die Mietkautionsversicherung nur dann kosteneffektiv, wenn man die Wohnung jedes Mal bezugsfertig übergeben kann. Ansonsten holt sich anstelle vom Vermieter das Versicherungsunternehmen das Geld und dieses hat in der Regel sogar noch die bessere Anwälte!

Mietkautionsversicherung mit Kautionsfrei abschließen

Die Wohnung schlüsselfertig übergeben

Es gibt zwei normale Mietverträge: Der Mieter renoviert selber und kann die Wohnung verwohnt wieder überlassen. Dann wird keine Mietkaution benötigt. Die zweite Variante wäre jedoch der Regelfall: Der Mieter übergibt die Wohnung bezugsfertig und wenn der Vermieter doch noch einiges instandsetzen muss, kann er diese Kosten durch die Mietkaution oder durch weitere Rechnungen geltend machen. Deswegen ist es wichtig, bei der Wohnungsübergabe ein Übergabeprotokoll mit den möglichen Mängeln und dem Gesamtzustand der Wohnung zu verfassen und von beiden Parteien zu unterschreiben.

Bei einem Umzug bleiben häufig nur wenige Tage, um alles zu schaffen, da praktisch gesehen am 31ten der Auszug und am 1ten der Einzug stattfindet. Man sollte versuchen, wenigstens 14 Tage Zeit zu haben, in der man seinen Urlaub nimmt. Wer die Wohnung verwohnt übergibt sollte wissen, dass der Vermieter nur Kosten geltend machen kann, zu denen er Rechnungen vorlegen kann. Er wird die Wohnung somit nicht selber streichen sondern einen Handwerker beauftragen. Wer jedoch nicht ganz unbegabt ist, kann die Wohnung in der Regel schnell und fast kostenneutral selber renovieren. Mit einem geliehenen Nasstrockensauger kann der Teppich gereinigt werden, Dübellöcher werden mit Tubenkit verssiegelt und abgeschliffen, mit etwas Farbe wird alles übergestrichen, alles wird gereinigt und neben den Möbeln wird der Müll raus getragen. Auch der Keller wird geräumt. Sollte die Wohnung etwas verwohnter sein, können handwerklich begabte Freunde vielleicht beim Tapezieren und Instandsetzen helfen. Auch dann, wenn eine Mietkautionsversicherung abgeschlossen wurde, ist dieses Mitwirken der billigste Weg. Einiges muss der Mieter jedoch nicht instandsetzen sondern der Vermieter, das wäre vorab zu klären.

Sollte es eilen, kann bereits Wochen vorher entrümpelt werden. Der nicht alltäglich benötigte Besitz kann bereits bei Freunden oder in einem angemieteten Lagerraum zwischengelagert werden, um Platz für erste Arbeiten zu gewinnen. Es können zudem duzende Umzugskartons und Verpackungsmaterialien bereit liegen sowie man den Transporter bereits bucht. Die nächsten Mieter wollen immerhin direkt einziehen und haben ebenfalls eine knappe Zeitkalkulation.

Vor dem Vertragsabschluss:

– Den Vermieter fragen, ob er die Mietkautionsversicherung akzeptiert

– Anbieter vergleichen und beim besten Angebot zuerst den Antrag stellen

– Vor dem Unterschreiben das Kleingedruckte lesen, damit es nicht später teuer wird

– Dem Vermieter die Urkunde geben und erklären, dass er bei der Versicherung anfragen kann, dass die Urkunde echt ist, um Vertrauen zu schaffen

– Die monatliche Rate am besten per Dauerauftrag überweisen

– Bei Zahlungsschwierigkeiten dennoch weiter zahlen, da der Vertrag sonst platzt und der Vermieter die volle Kaution einfordert

– Mit dem Versicherer klären, wie nach dem Mietverhältnis das an den Vermieter gezahlte Geld eingefordert wird und Ratenzahlung im Vertrag vereinbaren

– Anstelle einer Kündigung wird häufig die an den Vermieter überreichte Urkunde einfach zurück gesendet, damit der Vertrag endet

Mietkautionsversicherung vom Mietkautionsbund

Fazit zur Mietkautionsversicherung

Versicherungen werden abgeschlossen, da man ihre Leistungen vielleicht einmal beanspruchen kann und dann einen erheblichen Vorteil hat. Da die Versicherungen auch ihre eigenen Betriebskosten zu tragen haben, zahlen alle Versicherten mehr Geld ein, als die Versicherung an einzelne auszahlt. Es handelt sich um einen Mehraufwand, der für alle zusammen auch mehr kostet. Dennoch ist es gut, gegen einige Gefahren versichert zu sein.

Die Mietkautionsversicherung ist eher eine Bürgschaft als eine Versicherung. Die Versicherung wird im Ernstfall die Kosten nicht übernehmen sondern nur vorschießen und sich das Geld samt Eintreibungskosten zurück holen. Wer finanziell nicht gut dasteht, hat dann vielleicht ein großes Problem. Bis es soweit kommt, müssen natürlich die laufenden Gebühren entrichtet werden sowie nicht alle Vermieter eine Mietkautionsversicherung akzeptieren und man sie nicht dazu zwingen kann. Der Versicherer wird seine Zusagen allerdings sehr sicher einhalten, er ist dazu sogar vertraglich verpflichtet.

Wenn es sonst keine andere Möglichkeit gibt, stellt sich natürlich noch die Frage, ob einem die Mietkautionsversicherung bewilligt wird, sie zu beantragen kostet jedoch nichts. Auch in ein paar anderen Situationen macht die Mietkautionsversicherung Sinn. Verbessert sich im Mietverhältnis die finanzielle Situation, dann kann die Mietkautionsversicherung immer noch gekündigt und durch eine richtige Mietkaution auf einem Mietkautionskonto ersetzt werden. Mit genügender Finanzkraft steigt eben auch die Flexibilität. Die Mietkautionsversicherung hingegen ist die Alternative, wenn man finanziell gerade weniger flexibel agieren kann.

Experten-Tipp:

Es ist wichtig, sich ausreichend mit dem Thema rund um die Mietkautionsversicherung zu beschäftigen, bevor diese Versicherung abgeschlossen wird, denn nur so kann sichergestellt werden, dass man sich nicht für eine Versicherung entscheidet, die sich später als großer Fehler entpuppt.