Fremdwährungskredit – Alle Vorteile von Darlehen in einer fremden Währung!

Zuletzt aktualisiert & geprüft: 28.10.2020

Ein Fremdwährungskredit kann für verschiedene Zwecke eingesetzt werden. So bietet er beispielsweise die Möglichkeit, ein Darlehen mit günstigen Zinsen zu erhalten. Alternativ lässt sich ein Fremdwährungskredit auch als Geldanlage nutzen. Neben zahlreichen Vorteilen sind damit jedoch auch gewisse Risiken verbunden. Der Ratgeber zeigt, was Fremdwährungskredite sind und wo die verschiedenen Vor- und Nachteile liegen.

Was ist ein Fremdwährungskredit?

Beim Fremdwährungskredit handelt es sich um ein Darlehen, welches in einer fremden Währung aufgenommen wird. Der Kreditvertrag wird dabei komplett in der Fremdwährung geführt. Mittlerweile hat sich rund um Fremdwährungskredite ein eigenes Geschäftsfeld entwickelt. So ist es möglich, dass Darlehen in der eigenen Landeswährung auszahlen zu lassen. Gleiches gilt dann auch bei der Rückführung des Kredits.

Möglich ist dies immer dann, wenn es für das Land, in dem der Fremdwährungskredit aufgenommen wird, keine Devisenbeschränkungen gibt. Sollte dies der Fall sein, muss vorher eine Genehmigung eingeholt werden und der Kredit wird unter Umständen verweigert.

Vorteile des Fremdwährungskredits

Über einen langen Zeitraum lag der größte Vorteil in den im Ausland oftmals günstigeren Zinsen. So hält beispielsweise die japanische Zentralbank den Leitzins schon Lange auf einem niedrigen Niveau. Ähnlich verhält es sich auch in der Schweiz.

Für deutsche Verbraucher machte zudem die räumliche Nähe zur Schweiz einen Fremdwährungskredit in Schweizer Franken attraktiv. Durch die Koppelung der Währung an den Euro galt die Schweiz zudem über viele Jahre für deutsche Anleger als besonders sicher. Die Schweiz gilt als sehr stabil und die Koppelung sorgte für stabile Wechselkurse. Somit hielten sich die Schwankungen im Rahmen und das Darlehen blieb für Kreditnehmer kalkulierbar.

Seitdem die Europäische Zentralbank den Leitzins auf Null gesetzt hat, ist der ausländische Zinssatz kein echter Vorteil mehr. Die Konditionen für einen Kredit sind derzeit auch in Deutschland sehr günstig. Wer den Fremdwährungskredit als spekulative Anlage nutzt, kann vom zweiten wichtigen Vorteil nach wie vor profitieren. Durch Wechselkursschwankungen lassen sich bei der erneuten Konvertierung zum Fälligkeitsdatum Gewinne erzielen. Dies macht den Fremdwährungskredit auch ohne Zinsvorteil attraktiv.

Eine mögliche Variante ist es, das Darlehen in einem Hochzinsland anzulegen. Dadurch können neben den Kursgewinnen auch noch günstige Zinsen zu einem Gewinn führen. Diese bieten unter zudem eine Absicherung gegen Kursverluste. Nähere Informationen finden sich in unserem großen Ratgeber über Currency Carry Trades.

Auch ohne Anlage in einem Hochzinsland können mögliche Kursgewinne eine ordentliche Rendite einbringen. Selbst stabile Währungen weisen oftmals eine große Volatilität auf. Beim Währungspaar EUR/USD liegt diese beispielsweise über ein Jahr gesehen bei mehr als 10 Prozent. Wer den richtigen Ein- und Ausstiegszeitpunkt findet, kann somit eine sehr attraktive Rendite erzielen.

Ein weiterer Vorteil von Fremdwährungsdarlehen liegt in der Steuerfreiheit möglicher Gewinne. Im Gegenzug können Verluste nicht als Werbungskosten geltend gemacht werden. Zudem lassen sich diese auch nicht mit Gewinnen aus anderen Geldanlagen wie beispielsweise den Mieteinnahmen einer Immobilie verrechnen.

So funktioniert der Fremdwährungskredit

Beim Fremdwährungskredit wird in der Regel eine feste Laufzeit vereinbart. Der Vertrag selbst läuft auf die Fremdwährung, die Auszahlung erfolgt dagegen zumeist in der eigenen Währung.

Bezüglich der Rückzahlung gibt es unterschiedliche Varianten. Die Mehrzahl der Verträge sieht eine komplette Ablösung zum Laufzeitende vor. Es kommt jedoch auch vor, dass Zinsen monatlich oder quartalsweise gezahlt werden. Der Darlehensnehmer stellt den Kreditbetrag zum Fälligkeitszeitpunkt in seiner Währung bereit, welcher dann in die Fremdwährung konvertiert wird.

Beim Fremdwährungskredit sind die folgenden drei Szenarien denkbar:

- Der Wechselkurs verändert sich nicht. In diesem Fall können Anleger nur von einem Zinsvorteil profitieren. Abgesehen von möglichen Wechselkursgebühren wird der Kredit ohne Gewinn bzw. Verlust zurückgezahlt.

- Die Währung des Fremdwährungskredits wertet auf. Dies bedeutet, dass die Inlandwährung einen geringeren Wert hat. Folglich muss für die Rückzahlung mehr Geld aufgewendet werden, sodass es zu einem Verlust kommt.

- Die Währung des Fremdwährungskredits wertet ab. Die Inlandswährung hat somit an Wert gewonnen. Der Darlehensnehmer muss einen geringeren Betrag in die Rückzahlung investieren. Aus der Differenz ergibt sich sein Gewinn.

Die Frage, ob sich ein Fremdwährungskredit lohnt, hängt immer auch von den anfallenden Kreditkosten ab. Zudem kommt es immer auf den richtigen Zeitpunkt für den Ein- und Ausstieg an. Viele Fremdwährungskredite können oder müssen in regelmäßigen Abständen prolongiert werden. Dies erleichtert die Suche nach dem passenden Ausstiegszeitpunkt.

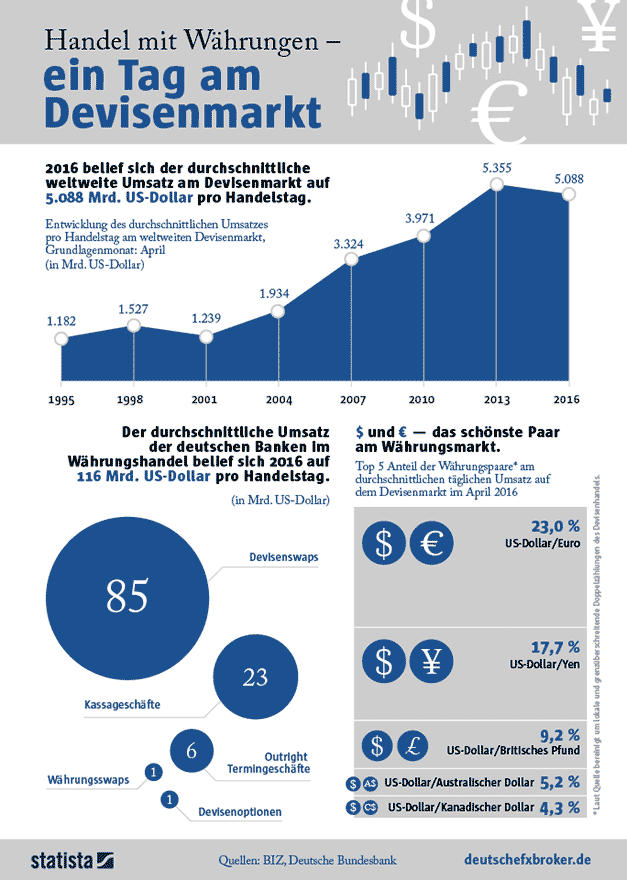

Weltweiter Umsatz am Devisenmarkt

Sind Fremdwährungskredite für eine Immobilienfinanzierung geeignet?

Zwar können Kreditnehmer durch Wechselkursschwankungen Geld einsparen, dennoch ist der Fremdwährungskredit nicht zur Finanzierung einer Immobilie geeignet. Stattdessen sollte ein solches Darlehen immer als spekulative Geldanlage betrachtet werden. Der Fremdwährungskredit ist etwas für erfahrene Anleger mit dem passenden Risikoprofil.

Zudem sollte auch der Zeitaufwand nicht unterschätzt werden. Es ist wichtig, den Fremdwährungskredit permanent im Auge zu behalten. Änderungen des Wechselkurses können eine zeitnahe Reaktion erforderlich machen. Hierfür werden entsprechende Strategien benötigt. Bei einer selbstbewohnten ist ein ausreichendes Risikomanagement jedoch kaum möglich, da zumeist keine weiteren finanziellen Mittel zur Verfügung stehen.

Problematisch ist zudem die komplette Rückzahlung am Laufzeitende. Hier besteht die Gefahr, dass Darlehensnehmer den Zeitpunkt unterschätzen und das Kapital für die Ablösung nicht ausreicht. Dramatisch wird die Situation, wenn aufgrund von Kursschwankungen mehr Geld als vorgesehen benötigt wird. Selbst bei einer exakten Einhaltung des Sparplans steht dann unter Umständen zu wenig Kapital bereit. Mitunter ist eine weitere Finanzierung nicht möglich, sodass ein Verlust der Immobilie droht.

Es gibt noch weitere Risiken, wie einen Anstieg der Zinskosten oder ein Wertverlust der Immobilie. Es kommt zudem immer wieder vor, dass Immobilienbesitzer ihr Geld falsch anlegen, was eine Rückzahlung des Kredits unmöglich macht. Echte Ersparnisse lassen sich mit einem Fremdwährungskredit also nicht erzielen. Im Gegenteil, es ist schon ein Erfolg, wenn das Darlehen ohne Verlust zurückgezahlt werden kann.

Verluste bei Krediten in Schweizer Franken

Die Entkoppelung des Franken hatte zuletzt bei vielen deutschen Anlegern für Verluste gesorgt. Die Laufzeit von Immobilienkrediten liegt in der Regel bei mehreren Jahren oder Jahrzehnten. Wer sich 2015 für einen Fremdwährungskredit in Schweizer Franken entschieden hat, musste durch die Entkoppelung eine deutliche Aufwertung der Fremdwährung in Kauf nehmen. Der Kurs hat sich zwar wieder etwas erholt, in den letzten fünf Jahren ist der Franken gegenüber dem Euro jedoch um mehr als 14 Prozent gestiegen. Für die Ablösung eines Kredits muss deshalb ein deutlich höherer Betrag aufgewendet werden. Die niedrigeren Kreditkosten machen diesen Nachteil nicht einmal bei sehr langfristigen Krediten wett.

Das Risiko von Fremdwährungskrediten für Privatanleger wird an diesem Beispiel sehr deutlich. Schließlich gilt der Schweizer Franken als sehr stabile Währung. Selbst Experten gingen nicht davon aus, dass der Franken einmal vom Euro entkoppelt wird. Die Entscheidung der Schweizer Zentralbank kam für die meisten Marktteilnehmer völlig überraschend.

Als Alternative zum Fremdwährungskredit bietet sich unter anderem der Forex Handel an. Aufgrund der Hebelwirkung lässt sich das verfügbare Kapital hier ebenfalls erhöhen. Im Vergleich zum Fremdwährungskredit ist der Handel jedoch um einiges transparenter und lässt sich besser überblicken.

Tipps zu Fremdwährungsdarlehen

Anleger, die sich für einen Fremdwährungskredit entscheiden sollten besonders auf die folgenden Punkte achten:

- Für die Rückzahlung des Darlehens sollten mindestens 120 Prozent des Kreditbetrags angespart werden.

- Zur Anlage des Geldes sollte eine möglichst flexible Variante genutzt werden. Dies ist besonders dann wichtig, wenn der Fremdwährungskredit eine vorzeitige Tilgung ermöglicht.

- Mit einer Mehrwährungsoption können Darlehensnehmer die Währung während der Laufzeit wechseln. Daraus ergeben sich deutliche Vorteile. Im Gegenzug erhöhen sich jedoch die Zinskosten.

- Das Darlehen sollte gegen zu große Wechselkursverluste abgesichert sein.

- Bietet sich durch den Wechselkurs eine günstigere Ablösung, sollte diese Möglichkeit genutzt werden.

- Für die reine Immobilienfinanzierung ist der Fremdwährungskredit nicht geeignet.

- Sind die Zinsen im Ausland hoch wird der Fremdwährungskredit besonders attraktiv. Befinden sich die Zinsen im Inland dagegen auf dem Tiefststand lohnt sich ein Fremdwährungsdarlehen in der Regel nicht.

Fazit zum Fremdwährungskredit

Beim Fremdwährungskredit können Anleger durch Kursschwankungen und günstigere Zinsen im Ausland eine attraktive Rendite erzielen. Aufgrund der EZB Niedrigzinspolitik sind günstigere Zinsen aktuell kein Grund für ein solches Darlehen. Als Argument dienen lediglich noch die möglichen Zinsgewinne. Allerdings können Anleger auch beim Forex Handel von Wechselkursänderungen profitieren, bei einem überschaubareren Risiko.

Experten-Tipp:

Was auf den ersten Blick attraktiv klingt, kann schnell zu einer Kostenfalle werden. Der Fremdwährungskredit sollte daher nicht unbedingt als günstige Kreditchance gesehen werden, sondern als eine mögliche Alternative, bei der ein fundierter Vergleich zu empfehlen ist.

Bilderquelle:

- shutterstock.com