Fehler Baufinanzierung – Angebotene Komplettpakete der Finanzierung kritisch bewertet!

Zuletzt aktualisiert & geprüft: 10.12.2020

Günstige Zinsen oder langfristige Sicherheit?

Für viele geht es beim Eigenheim auch um die Altersabsicherung: Anstelle der laufenden Kaltmieten wird die Baufinanzierung getilgt und nach einigen Jahrzehnten gehört einem die Wohnung oder das Haus. Es gibt jedoch gewisse Risiken und wer diese umgehen möchte, zahlt im ersten Moment in der Regel deutlich mehr. Eine sehr lange Zinsbindung wird eben nur bei deutlich höherem Zinssatz gewährt, gibt aber enorme Sicherheit.

Wer bis an seine finanziellen Grenzen geht, hat keinerlei Spielraum für unerwartete oder auch zu erwartende Ereignisse und muss sich zwingend finanziell verbessern, um seine Baufinanzierung begleichen zu können. Viele hingegen verschlechtern sich finanziell oder wollen mit mehr Kindern auch mehr konsumieren. Wer keinen finanziellen Spielraum in die Baufinanzierung einplant, geht ein sehr hohes Risiko ein.

Der Grundlegende Tipp lautet deswegen, sich gründlich bei verschiedenen Fachleuten zu informieren und mehrere Angebote zu vergleichen. Dabei muss immer bedacht werden, dass unabhängige Finanzberater nur gegen Bezahlung arbeiten, ansonsten sind sie nicht unabhängig und versuchen Finanzprodukte abzuschließen, um hier eine Provision zu erhalten. Deswegen darf nicht nur mit einem Berater geredet werden.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenStichpunkte für die Baufinanzierung:

– Können derzeitige Einkünfte fest einkalkuliert werden?

– Werden die laufenden Kosten steigen?

– Welche Nebenkosten entstehen mit der Eigentumsbildung und dem Umzug?

– Fallen neben den laufenden Kosten auch regelmäßige Renovierungen und Modernisierungen an?

– Sitzt es drin, wenn der Bau oder Kauf unerwartet 20% teurer wird?

– Wird die selbst genutzte Immobilie für immer am richtigen Ort stehen?

– Welche laufenden Arbeiten und Kosten fallen an?

– Welche Verpflichtungen und Risiken geht man mit einer Renditeimmobilie ein?

– Kann die Immobilie für den Fall der Fälle veräußert werden?

– Kann die Immobilie barrierefrei gebaut oder umgebaut werden?

– Wie kann man sich gegen Ausfallgefahren schützen?

– Kann die Baufinanzierung irgendwann wirklich komplett getilgt werden?

Zinsbindungen sind im ersten Moment teurer

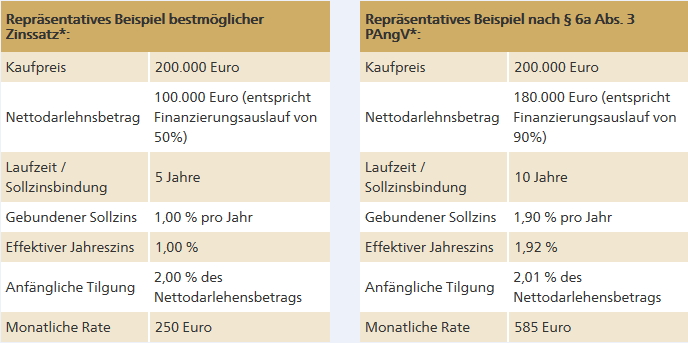

Die Zinsen befinden sich auf einem historischen Tiefstand, das muss jedoch nicht immer so bleiben. Dr. Klein ist ein Kreditvermittler, der viele Anbieter auswertet, um dann die perfekte Baufinanzierung zu vermitteln. Das Unternehmen beobachtet auf seiner Website hierbei sehr genau die Zinsentwicklung. Bis März 2015 sanken die Zinsen, dann stiegen diese und es wird Mitte 2015 erwartet, dass sie langfristig für Baufinanzierungen steigen werden. Dieses hat zur Folge, dass bei einer kurzen Zinsbindung der Zinssatz im Juni etwas höher als im März 2015 ist, bei langer Zinsbindung jedoch erheblich Höher ausfällt.

Im März lagen die Zinsen bei einer Zinsbindung von 5 Jahren bei rund 0,8%, bei 30 Jahren bei 1,7%. Im Juni lagen sie bei 5 Jahren Zinsbindung bei 1,2% und bei 30 Jahren Zinsbindung bereits bei 2,5%! In beiden Situationen sind typische Bauzinsen bei 30 Jahren rund doppelt so teuer aber ob 1,2 oder 2,5% Zinsen zu zahlen sind, macht bei einem Kredit über 100.000 Euro pro Jahr ca. 1300 Euro Mehrkosten im ersten Jahr aus.

Man muss sich eine lange Zinsbindung für die Baufinanzierung erst einmal leisten können. Wer es kann, sollte die Option der langen Zinsbindung immer dann in Betracht ziehen, wenn mit steigenden Zinsen gerechnet werden kann oder diese sich nicht ausschließen lassen. Im März 2015 kann kaum noch mit fallenden Zinsen für die Baufinanzierung gerechnet werden. Erschreckend ist jedoch im Juni, wie schnell sich die Zinsen ändern können.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenDas Forward Darlehen sichert die günstigen Zinsen

Das Forward Darlehen wurde eigens deswegen entwickelt, um sich niedrige Zinsen für eine Anschlussfinanzierung zu sichern. Auch bei einer normalen Baufinanzierung wird der Bauherr oder Käufer erst anfragen, was er kriegen kann und erst dann Nägel mit Köpfen machen. Man sollte sich die Zinszusagen für einen gewissen Zeitraum fest zusichern lassen.

Bei einem Forward Darlehen für die Anschlussfinanzierung kann auf den Tag genau geplant werden: Die Baufinanzierung läuft aus und es bleibt eine Restschuld offen, die in der Regel keiner aus dem Ärmel schüttelt. Man weiß allerdings nicht nur den Tag sondern auch die Höhe und sichert sich mit dem Forward Darlehen Monate oder Jahre vorher bereits einen niedrigen Zinssatz. Das Forward Darlehen sollte wiederum abgeschlossen werden, wenn die Zinsen steigen könnten oder sogar wahrscheinlich steigen werden. Es ist jedoch im Moment vom Abschluss ein wenig teurer. Man muss sich jedoch am Stichtag nicht auf jedes Angebot einlassen, um keinen Ärger mit der Bank für die auslaufende Baufinanzierung zu bekommen.

Warum die Zinsen für die Baufinanzierung nicht für jeden Gelten

Ein Kreditinstitut muss sich an geltendes Recht halten aber in diesen Rahmenbedingungen kann es sich sehr frei bewegen. Es kann Angebote mit festen Zinsen oder nach Bonitätsprüfung machen und muss dem Antragsteller keine Baufinanzierung bewilligen. Bei einer Baufinanzierung wird in der Regel bonitätsabhängig finanziert. Das bedeutet, dass Personen mit hoher laufender Finanzkraft und geringem Ausfallrisiko die besseren Konditionen für die Baufinanzierung erhalten. Es ist paradox, dass Menschen mit weniger Finanzkraft nicht nur für die Baufinanzierung benachteiligt werden und mehr bezahlen aber es ist so.

Weiterhin kommt es darauf an, welche Immobilie finanziert wird. Hat diese bei Eigennutzung einen geringen Veräußerungswert oder ist sogar mit steigenden Immobilienpreisen und vielen Interessenten zu rechnen? Wenn der Bauherr mit seiner Baufinanzierung Pleite geht, wird die Bank sich ihr Geld immerhin zurück holen wollen.

Weitere Kriterien wären der Eigenkapitalanteil. Wer komplett finanziert und direkt Pleite geht, ist für die Bank ein höheres Risiko wie derjenige, der wenigstens 20% Eigenkapital mitbringt. Dieses ist eine Sicherheit ab dem ersten Moment. Neben dem Eigenkapital wäre zu klären, wie hoch die anfängliche jährliche Tilgungsrate liegt. Wer 3% tilgt, erhält bessere Zinsen als jemand, der im ersten Jahr nur 1% tilgen möchte. Wer seine Baufinanzierung innerhalb der Laufzeit komplett tilgt, kann wiederum noch bessere Konditionen aushandeln. Der Ratschlag lautet unabhängig zu den Zinsen, einen bestehenden Kredit so zu planen, dass er in absehbarer Zeit sicher getilgt wird.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenSonderkündigungsrecht und Sondertilgungen

Es ist durchaus möglich, dass sich die persönlichen Lebensverhältnisse grundlegend ändern. Es gibt gesetzliche Kündigungsrechte, die je nach Situation aber erst in vielen Jahren und bestimmten Bedingungen greifen. Zudem stellt sich die Frage, wie hoch der Geldgeber sich im Kündigungsfall entschädigen lässt.Viele Kreditbanken bieten bessere Kündigungsmöglichkeiten, als die Gesetze vorschreiben und berechnen geringere Kündigungsgebühren. Dieses sollte aber in jedem Fall vorab erfragt werden.

Zudem gibt es eine Baufinanzierung, bei der häufig hohe Summen als Sondertilgung geleistet werden können und es gibt die Baufinanzierung, bei der das nicht geht oder Gebühren anfallen. Durch Sondertilgungen oder einer Kündigung gehen der Bank immerhin die erwarteten Zinseinkünfte verloren und sie kann innerhalb der gesetzlichen Bestimmungen auf Schadenersatz bestehen.

Baufinanzierung der Commerzbank

Sicherheiten schaffen

Der Typische Fall: Ein Mann und eine Frau haben das erste Kind, sie wollen zwei weitere und es muss dringend eine größere Wohnung bezogen werden. Aufgrund der steigenden Mieten soll Eigentum gebildet werden, welches einem bei gleichen monatlichen Kosten irgendwann gehört. Beide verdienen gut genug, um sich alles leisten zu können. Es ist jedoch nicht sicher, dass dieses so bleibt oder dass keine außergewöhnlichen Kosten anfallen. Das Haus könnte immerhin abbrennen, es wird eingebrochen oder dreimal hintereinander hat man einen Totalschaden beim Auto, auf dem man sitzen bleibt.

Welche Sicherheiten greifen im Ernstfall und können der Bank präsentiert werden, um einen besseren Zinssatz auszuhandeln? Hier wären erst einmal die Berufsunfähigkeitsversicherung, die Lebensversicherung und diverse Versicherungen gegen Brand, Unwetter oder andere Probleme zu nennen. Diese ganzen Absicherungen sind leider eine zusätzliche Belastung und wer sich falsch versichert, zahlt bei geringem theoretischen Nutzen viel zu viel. Deswegen sollten nur sinnvolle Versicherungen zum günstigen Kurs abgeschlossen werden, die im Ernstfall jedoch greifen werden.

Scheidungen sind für viele der Finanzielle Ruin, wenn die Baufinanzierung auf beide Partner läuft und keiner mehr einzahlt, um dem Partner dadurch zu schaden. Hier sollten direkt Regelungen getroffen werden, wie in solchen hoffentlich nicht eintretenden Situationen mit dem Besitz und der Baufinanzierung umgegangen wird. Diese Regelungen sollten vertraglich aufgesetzt werden.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenDer finanzielle Spielraum bei der Baufinanzierung

Viele Sachbearbeiter empfehlen den Bauherren bis an die Grenzen zu gehen und rechnen die laufenden Kosten klein, um den Abschluss mit höherer Provision zu machen. Wichtig ist, dass alles daheim noch einmal überschlagen wird und schlüssig ist. Wurden alle zu erwartenden Kosten einberechnet? Zu nennen wären Notar- und Maklergebühren, Grundsteuer, Versicherungen, Straßenanschlussgebühren, Kosten für Gartenerschließung, Möbel und die Küche! Gerne wird etwas vergessen oder klein gerechnet, wenn dafür die Provision passt. Die Bank holt sich ihr Geld dennoch, wenn die Immobilie zwangsvollstreckt wird. Das soll nicht passieren!

Wer baut oder kauft, sollte immer einplanen, dass es etwas teuer als veranschlagt wird. Man sollte berücksichtigen, dass neben den geplanten auch ungeplante Arbeiten anfallen können. Gerade in einem Mehrparteienhaus entscheidet nicht jeder für sich alleine, ob das Dach oder die Heizanlage direkt oder später neu gemacht werden. Neben den laufenden Kosten müssen auch außergewöhnliche laufende Kosten für Instandsetzung, Renovierung und Erweiterungen einkalkuliert werden.

Eine weniger hohe Baufinanzierung zu beantragen ist natürlich besser. Aber würde der Kreditgeber im Ernstfall weitere Mittel bewilligen, wenn unerwartete Kosten entstehen oder es direkt etwas teuer wird? Kann die Baufinanzierung aufgestockt werden oder nicht? Es sollte immer eine gewisse liquide Reserve bereit liegen aber wenn ersichtlich ist, dass der Geldgeber einen hängen lassen könnte, sollten die liquiden Mittel oder angreifbare Reserven in höherem Rahmen vorhanden sein. Aufgrund drohender Negativzinsen wären Bargeldreserven auf Bankkonten künftig vielleicht weniger interessant.

Die KfW Baufinanzierung ist günstiger

KfW Baufinanzierung

Nach dem zweiten Weltkrieg musste schnell Wohnraum geschaffen werden, damit viele flüchtende Menschen mit geringer Finanzkraft günstig unter kommen konnten. Heute gibt es die KfW Fördermittel noch immer, die Ziele haben sich etwas geändert. Es geht weiterhin um Wohnraum. Dieser soll für bessere energetische Werte und somit geringere laufende Kosten modernisiert oder barrierefrei gestaltet werden.

KfW Fördergelder oder Förderkredite sind immer zweckgebunden. Wer ein Eigenheim errichtet oder eine Immobilie saniert, erhält diese nicht, ohne Bedingungen zu erfüllen. Die Forderungen werden laufend angepasst und unterscheiden sich regional. Bessere Dämmung, Photovoltaikanlagen, effektivere und ökologischere Heizungen, barrierefreies Wohnen und andere Aspekte werden erwartet. Diese Bedingungen zu erfüllen kostet häufig nicht wesentlich mehr Geld aber wenn eine sehr günstige KfW Baufinanzierung abgeschlossen wird, kann sich das rechnen. Es rechnet sich zum einen mit günstigeren Kreditzinsen und zum anderen häufig mit geringeren laufenden Kosten.

Nicht jede Bank wird von sich aus KfW Fördermittel in die Baufinanzierung einrechnen oder die Bedingungen erklären, da Banken mit einer nicht geförderten Baufinanzierung besser verdienen. KfW Fördermittel und deren Bedingungen sollten deswegen immer erfragt werden.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von Verlusten

Bei der Bank fragen oder einen Vermittler aufsuchen?

Auch für die Baufinanzierung gibt es im Internet einen Anbietervergleich. Hier werden jedoch nur die günstigsten Normalkonditionen miteinander verglichen. Wer eine Baufinanzierung anfragt, erhält diese Konditionen häufig nicht und es wird erheblich teurer. Der Antragsteller kann natürlich mit mehreren Banken reden, die alle nur ihre eigene Baufinanzierung und weitere Bankprodukte anpreisen werden. Wer jedoch zu einem Vermittler geht, wird häufig besser beraten und erhält die besseren Konditionen.

Der Vermittler für die Baufinanzierung betrachtet den Antragsteller sehr genau und kann dann aus hunderten Angeboten die besten vorstellen und für diese den Antrag weiter bearbeiten. Aus hunderten Angeboten werden für den Antragsteller nur die attraktivsten in Erwägung gezogen sowie der Antragsteller für seine Baufinanzierung nicht viele Klinken putzen muss. Aber auch dann sollte nicht ausschließlich mit einem Dienstleister sondern mit mehreren das Gespräch gesucht werden. In der Regel reicht die Kommunikation über Internet und Telefon für onlineaffine Personen. Filialen mit persönlichen Beratern sind nicht zwingend notwendig.

Weiterhin sollte aktiv mitgearbeitet werden. Wird einem etwas erklärt und vorgerechnet, sollte darüber nachgedacht werden, ob das alles schlüssig ist. Es gibt immer wieder Sachbearbeiter, die bei Kunden, die sich alles blind vordenken lassen, anders ansetzen.

Baufinanzierung mit weiteren Bankprodukten?

Wer bei seinem Finanzberater sitzt und eine Baufinanzierung abschließen möchte, bekommt häufig weitere Bank- oder Versicherungsprodukte angeboten. Nur weil die Baufinanzierung vielleicht günstig ausgehandelt wird, sind die anderen Leistungen noch lange nicht günstig. Für Ratenkredite würde z.B. eine teure Restkreditversicherung in vielen Ausfallszenarien gar nicht oder nicht im vollen Umfang greifen. Der Kredit wäre jedoch erheblich teurer.

Bevor neben der Baufinanzierung weitere Angebote abgeschlossen werden, sollten auch diese genau betrachtet und mit Konkurrenzprodukten verglichen werden.

To Do Liste für die Baufinanzierung

– Definieren, welche Ansprüche man an die Immobilie stellt

– Entscheiden, ob gebaut oder gekauft wird

– Ermitteln, wie hoch eine Baufinanzierung voraussichtlich bewilligt wird

– Nach realistischen Grundstücken oder Objekten Ausschau halten

– Bevor große Kosten entstehen, die voraussichtlichen Kosten ermitteln

– Zusagen als Reservierung unverbindlich einholen und Plausibilitätsbelege erhalten

– Die Baufinanzierung aushandeln und die Klauseln und den Zinssatz fixieren

– Grundstück oder Objekt erstehen

– Handwerkliche Arbeiten abwarten

– Erst die alte Wohnung kündigen, wenn alles sicher ist

– Den Umzug und die Einrichtung planen

– Einziehen, laufend tilgen und das Leben genießen

Miete und Tilgung im Übergang

Wird eine Baufinanzierung abgeschlossen, kalkuliert man gerne eine kleine Summe oder baut etwas aufwändiger. Neben Makler- und Notargebühren sollten unbedingt auch die laufenden Mietkosten für die Bauphase mit Kosten für den Umzug und die Einrichtung eingerechnet werden. Dieses sollte nicht nur für die geplante Bauphase sondern auch eine denkbare Bauverzögerung geschehen.

Wer neu baut, sollte über eine Versicherung oder Absicherung gegen Baumängel nachdenken. Wer hingegen kauft, sollte die Immobilie durch einen unabhängigen Gutachter erst auf ihren Wert und versteckte Mängel prüfen lassen.

Eigentum bindet

Viele fragen sich, warum sie Miete zahlen und nicht eine Baufinanzierung tilgen sollen. Wenn die Immobilie nur für die Eigennutzung interessant ist, bindet das enorm. Sie kann nach der Eigennutzung nicht einfach vermietet werden, ein Käufer findet sich vielleicht nicht oder zahlt weit unterm Wert. Ein Haus auf dem Land, eine Vila oder ein alter Bauernhof gefallen eben nicht jedem und Anwesen mit Pool, großen Empfangszimmern und anderen Protzräumen kaufen sich die Interessenten häufig nicht sondern bauen nach Wunsch. Eigentum bindet und eine noch laufende Baufinanzierung muss laufend getilgt werden sowie ungenutzte Immobilien weiterhin laufende Kosten produzieren und noch schneller als genutzte Immobilien an Wert verlieren.

Wer eine Baufinanzierung abschließt und sich für Jahrzehnte bindet, sollte sich das gut überlegen. Wie geht man vor, wenn man umziehen muss oder sich der eigene Bedarf ändert? Wer eine Renditeimmobilie selber bewohnt, kann diese immer noch vermieten oder verkaufen. Es kann deswegen sinnvoll sein, in besserer Lage kleiner zu bauen, damit die Immobilie nicht nur einen persönlichen Wert hat. In besserer Lage wird häufig auch eine höhere Baufinanzierung bewilligt.

Baufinanzierung abgelehnt

Wer zu seiner Hausbank geht, weil das in allen Finanzfragen und wegen dem Girokonto gemacht wird und mit seiner Baufinanzierung abgelehnt wird, hat zwei Möglichkeiten: Es kann eine andere Baufinanzierung angefragt werden, es wird am besten gefragt, wie weit man gehen kann. Es kann jedoch auch bei einem anderen Anbieter nach gleichen Kriterien eine Baufinanzierung erfragt werden.

Es gibt neben einem Anbietervergleich für eine Baufinanzierung auch Kreditrechner. Hier werden laufende Einnahmen, laufende Kosten und ähnliche Eckdaten eingegeben, um zu ermitteln, wie hoch die maximale Kreditsumme bei einem festgelegten Zinssatz liegen könnte. Der Antragsteller weiß demnach, in welchen Dimensionen er eine Baufinanzierung anfragen kann. Er sollte zudem zu einem professionellen Vermittler gehen, der nicht eine Baufinanzierung sondern hunderte Angebote kennt und eher schwierige Kandidaten vermittelt.

Weiterhin kann nach einem Bürgen gesucht werden oder jemandem, der einem Geld gibt. Wenn die Eltern einen ohnehin beerben möchten, sollten diese einen Teil für das Projekt zur Verfügung stellen. Auch die Lebenspartner, Freunde oder Geschwister greifen einem vielleicht mit einer Schenkung oder einem zinsfreien Kredit ohne Laufzeit unter die Arme.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenAusfallrisiko Unterhalt: Welche Kosten können entstehen?

Wer eine Baufinanzierung abschließt, hat das Geld nicht und muss deswegen finanzieren. Häufig wird nicht ganz aber bis in die Nähe der finanziellen Grenze kalkuliert. Was passiert, wenn die Eltern oder Kinder Pflegebedürftig werden oder man für ungeplante Kinder auf Unterhalt verklagt wird? Beim letzteren Punkt liegt es an einem selber, ansonsten jedoch nicht. Eltern zahlen nicht nur für ihre Kinder sondern auch ihre eigenen Eltern im Zweifelsfall hohe Summen. Wenn diese vorsorglich Pflegegeldversicherungen abschließen wird das die eigene Sicherheit für die Baufinanzierung erheblich erhöhen. Auch für Kinder kann unter Umständen eine Absicherung geschaffen werden und spezielle Kandidaten können sogar über eine Sterilisation nachdenken.

Umschulden möglich?

Es gibt Bauherren, die finanziell ins Schleudern kommen und neben der Baufinanzierung bei anderen Banken Ratenkredite abschließen, um für den Moment weiter zu kommen. Das ist häufig falsch, da die bestehende Baufinanzierung in der Regle auch in der Laufzeit neu ausgehandelt werden kann. Wer die Möglichkeit hat, sollte wenigstens 3% im ersten Jahr tilgen. Geht es irgendwann nicht mehr, kann für die schweren Jahre aber mit der neu ausgehandelten Baufinanzierung weniger getilgt werden. Macht es der Geldgeber nicht mit, kann die Kündigung und zeitgleiche Umschuldung möglicherweise besser sein, als zusätzliche Ratenkredite abzuschließen. Es kann nicht schaden, derartige Rechte im Vertrag zu verankern. Geschickte Finanzmanöver sind auch bei der Baufinanzierung entscheidend, um in schweren Jahren bestehen zu können.

Baufinanzierung kündigen und umschulden

Die richtige Marktlage abpassen

In der Wirtschaft wird immer von platzenden Investitionsblasen gesprochen. Der Trick lautet, kurz vorm Platzen nicht mehr auf sondern abzuspringen. Wenn die Immobilienpreise in einigen Städten wachsen, sind die Zugewinne teils höher als die Mieten. Jetzt noch zu kaufen kann äußerst riskant sein. Sollte es einen großen Finanzcrash geben, sind Sachwerte jedoch Goldwert.

Wer z.B. für einen Bauplatz künftig eine bessere Wertsteigerung als für einen anderen erwartet, sollte diesen Punkt mit in die Waagschale legen, der Geldgeber für die Baufinanzierung macht dieses ebenfalls.

Weiterhin können Komplettfinanzierungen nur dann geboten werden, wenn die Bauzinsen wirklich günstig sind. Sind die Bauzinsen jedoch hoch und der Eigenkapitalanteil gering, wäre Mieten vermutlich doch die bessere Wahl.

Wer sich mit der Baufinanzierung lange bindet, sollte vorausschauend denken und zum einen abwägen, was vermutlich passieren wird und auch, was vielleicht passieren könnte. Jeder Investor sollte immer die aktuelle Marktlage berücksichtigen und nicht in bereits überbewertete Projekte einsteigen. Es sollte jedoch auch künftig drohende Strafzinsen meiden.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von Verlusten

Flexibel bauen

Kleine Kinder sind irgendwann erwachsen und man selber alt. Wenn die Immobilie unterteilt und barrierefrei umgebaut werden kann, ist das immer ein enormer Vorteil, auch beim Verkauf. Ein großer Garten, der in vielen Jahren vielleicht noch als Bauplatz veräußert wird, ist ein weiterer Trumpf. Eine flexible Immobilie ist immer besser als eine starre und kann ein Argumentationspunkt für eine bessere Baufinanzierung sein. Weitere Argumente wären laufende Einnahmen durch Photovoltaik, geringe laufende Kosten durch Erdwärme oder wenn von Anfang an ein Teil vermietet wird, solange dieser noch nicht selber genutzt werden soll.

Gebundenes Kapital auflösen oder komplett finanzieren?

Viele Haushalte fangen nicht erst mit der Immobilie an, Eigentum zu bilden. Sie haben vielleicht schon eine Unternehmensbeteiligung, einen Fondanteil, einen Anteil an anderen Immobilien oder anderes gebundene Kapital. Mitunter ist es umständlich oder verlustreich, das gebundene Kapital aufzulösen oder dieses erzielt mehr Zinserträge, als mit geringerer Summe für den Bausparvertrag eingespart werden kann. Unter Umständen wäre eine Komplettfinanzierung besser, wenn diese einfach durch das bestehende gebundene Kapital gesichert wird. Auch mit diesen Argumenten kann eine Baufinanzierung bei höherer Summe dennoch im Zinssatz günstiger werden.

Ein weiteres Fallbeispiel für die Baufinanzierung wäre, dass eine Lebensversicherung oder ein anderer Geldeingang in Jahren fest einkalkuliert werden kann aber man für den Moment nicht ohne erhebliche Nachteile oder gar nicht an das Geld kommt. Können diese Zahlungen für die Baufinanzierung verpfändet werden, kann teils ausgehandelt werden, nur die laufenden Zinsen zu entrichten aber noch nicht oder nur wenig zu tilgen.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von VerlustenDas Fazit zur Baufinanzierung:

Es wird häufig die Baufinanzierung sozusagen als Komplettpakete geboten. Diese Komplettpakete sollten jedoch nicht einfach angenommen werden. Jede Situation ist anderes und deswegen muss für jeden Antragsteller die Baufinanzierung ganz speziell angepasst werden. Zum einen soll es eine lange Zinssicherheit geben, zum anderen einen finanziellen Puffer aber auch ein Recht auf Sondertilgungen. Weiterhin muss das ganze Konzept sehr flexibel sein, um selbst in der Laufzeit Anpassungen vornehmen zu können.

Die Baufinanzierung sollte immer mit vielen Angeboten verglichen und in verschiedenen Konstellationen betrachtet werden. Vor dem Vertragsabschluss sollte auch das Kleingedruckte studiert werden. Einen unabhängigen Sachverständigen alles beurteilen zu lassen wäre nicht verkehrt, damit im Kleingedruckten keine Knebelverträge verankert werden.

Gerade bei Eigennutzung von weniger interessanter Immobilien sollte immer bedacht werden, dass man sich auf Jahrzehnte bindet sowie der Zinssatz für die Anschlussfinanzierung erheblich höher ausfallen kann.

Angebot bei Dr. Klein für ein Forward Darlehen anfordernInvestitionen bergen das Risiko von Verlusten

Bilderquelle: shutterstock.com