Mit Zinsland in den Bau von Renditeimmobilien investieren!

Es werden in Zeiten, in denen Banken oft genug nicht mitspielen, immer neue, bessere und sicherere Finanzierungswege gesucht, Crowdfundig ist neuerdings als Begriff allgegenwärtig. Der Kleinanleger gibt einen gewissen Geldbetrag und bekommt bei erfolgreicher Finanzierung häufig auch eine Gegenleistung. Es geht in der Regel nicht um die Rendite, bei Zinsland ist das anders. Der Kleinanleger kann im Crowdfundig Immobilien finanzieren. Er erhält kein Dankeschöngeschenk, er erhält sein Geld zusammen mit einer guten Rendite zurück. Crowdfundig kann somit auch rentabel sein, zumindest mit Zinsland. Die Vivum GmbH wurde 2005 gegründet und findet ihren Tätigkeitsbereich in der Immobilienfinanzierung. Daraus hervorgehend haben 2014 Moritz Eversmann, Carl-Friedrich v. Stechow und Stefan Wieskemann Zinsland gegründet, welches 2015 online ging. Sie kennen sich in diesem Segment bestens aus und lassen sich keine Mogelbauten ins Programm schieben. Gerade die Deutsche Immobilienbranche befindet sich im Aufschwung und viele Unternehmen in diesen Sektoren gewinnen auch am Wertpapiermarkt.

Zinsland hat bereits im zweiten Quartal 2015 das erste Projekt finanziert und das zweite befand sich in der Fundingphase. Ist das eine Alternative zum PBB Festgeld oder generell zum Festgeld, für das viele Anleger sogar über Deutsche Grenzen hinaus gehen?

Die Gründer von Zinsland

Der Ablauf für Anleger auf Zinsland

– Einmalige Registrierung ohne laufende oder einmalige Kosten

– Es wird ein Referenzkonto für alle Buchungen angegeben

– Projektinfos können runter geladen werden

– Der Support kann befragt werden

– Zeichnungen ab 500 Euro pro Projekt sind möglich

– Alle Buchungen werden über die Partnerbank Fidor abgewickelt

– Finanzierungslücken werden über die Partner von Zinsland übernommen

– Jedes Projekt wird als eigene, nur für sich rückhaftende Unternehmung durch geführt

– Der Anleger erhält laufend Infos

– Es besteht keine Nachschusspflicht

– Nach Projektabschluss wird dieses veräußert

– Der Anleger wird mit vorab versprochenen Zinsen ausgezahlt

– Der Anleger kann in beliebige Projekte neu investieren

Neuste Beiträge zu Zinsland

Jetzt bei der Zinsland anmeldenInvestitionen bergen das Risiko von Verlusten

Warum der Bauherr mit Zinsland und nicht über die Bank finanziert

Baufinanzierungen gibt es im Jahr 2015 ab 1 bis 2% p.a., warum sollte der Projektleiter dem Anleger 6 bis 8% p.a. zusagen und damit erheblich mehr bezahlen? Der Bauherr braucht keine Baufinanzierung über 30 Jahre sondern einen Investitionskredit, um die Immobilie zu errichten, die er anschließend direkt, meist sogar unvermietet, verkaufen will. Die Käufer wollen nicht in Baustellen investieren, da sie Kostenexplosionen befürchten. Sie wollen die Immobilie erst bezahlen, wenn sie schlüsselfertig übergeben werden kann.

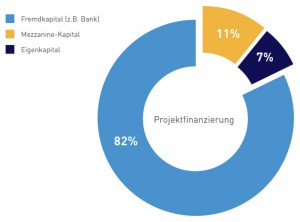

Würde der Projektleiter zu 100% durch die Bank finanziert werden, würde er diesen Weg gehen und jedes Projekt rechtlich für sich haften lassen. Die Banken spielen dann allerdings nicht mit, sie erwarten auch bei sehr aussichtsreichen Projekten für diese Investitionsfinanzierung einen Eigenkapitalanteil von ca. 20%. Sollten die Kosten explodieren, die Immobilienpreise zusammen brechen oder sonst etwas passieren, haften die Projektleiter mit ihrem Eigenkapital. Dass die Bank bei vorab geprüften Projekten bei 20% Eigenkapital drauf zahlt, wäre unwahrscheinlich, deswegen gewährt sie ca. 80% Finanzierungskredite. Bei drohenden Negativzinsen werden die Banken künftig sogar eher hohe Finanzierungen bewilligen.

Hat der Projektleiter keine 20% Eigenkapital oder möchte gerne mehrere Projekte zugleich verwirklichen, muss er versuchen, das nötige Geld zu beschaffen. Dieses geht jetzt auch über Zinsland. Kleininvestoren geben das nötige Geld über das Crowdfunding als Nachrangdarlehen. Der Projektleiter erhält 80% zu günstigen Bankzinsen, geht mit ca. 10% selber in das Projekt und muss nur für ca. 10% die zugesicherten Zinsen über 6 bis 8% p.a. zahlen. Aufgrund der günstigen Bankkredite kann er diese 6 bis 8% bei aussichtsreichen Projekten praktisch immer bezahlen. Zinsland prüft jedes Projekt sehr gewissenhaft und übernimmt nur aussichtsreiche Unterfangen auf seiner Plattform. Wäre der Ruf einmal ruiniert, wäre Zinsland als Projekt gefährdet, das wird man nicht leichtfertig riskieren.

Zinsland Finanzierungsmodell für Immobilien

Wie sicher ist das Crowdfundig auf Zinsland?

Auf der Website steht nicht grundlos, dass ein Totalausfall zu 100% möglich wäre, es besteht jedoch in keinem Fall eine Nachschusspflicht. Die Macher von Zinsland kennen sich jedoch bestens im Immobiliensektor aus und können Bauprojekte sehr gewissenhaft prüfen sowie bereits Unterlagen über deren Sicherheit vorzuliegen haben. Es werden nur Projekte aufgenommen, die sich bereits in der Startphase befinden. Es müssen Baupläne, Grundstücke, Genehmigungen und weitere Formalitäten vom Projektbetreiber vorgewiesen werden, erst dann erfolgt eine Finanzierung, die Zinsland im Übrigen garantiert. Es wird für die Fundingphase von 3 Monaten eine Summe fest gelegt und wenn die Privatanleger diese nicht zustande bringen, werden Finanzpartner von Zinsland den ausstehenden Betrag bereit stellen.

Wenn der Projektmanager, unabhängige Prüfer sowie Zinsland ein Projekt geprüft und als aussichtsreich bewertet haben, dann können selbst die anfänglich kalkulierten Kosten überschritten werden, man wird es zu Preisen veräußern, mit denen sich die 6 bis 8% für die Kleinanleger praktisch immer auszahlen lassen. Es ist jedoch so, dass der Anleger über Zinsland ein Nachrangdarlehen abschließt. Nur dieses wird durch die Bank gleichwertig zu Eigenkapital akzeptiert. Dies bedeutet, dass zuerst die Bank und danach der Crowdfundig Anleger ausgezahlt wird. Der Projektleiter haftet mit seinem Kapital, wird jedoch ein höherer Verkaufserlös erzielt, steckt er sich diesen zu 100% in die Tasche. Sollte die Wirtschaft merklich anziehen, macht er sogar während der Bauphase noch erhebliche Sachwertgewinne.

Geht jedoch wirklich alles schief, gehen die Gelder zuerst zur Bank, die die dann noch ausstehenden Beträge eben von dem Projektleiter einfordern wird. Der Crowdfundig Anleger investiert immer in jedes Projekt für sich und jedes Projekt haftet auch für sich. Ein Misserfolg hat somit keinerlei Auswirkungen auf andere Projekte.

Das alles sollte der Crowdfundiganleger bedenken. Das Konzept von Zinsland erscheint sehr sicher und es besteht keine Nachschusspflicht. Aber sollte ein Projekt nicht gut laufen, wäre die Gesamtrendite gefährdet oder man würde vielleicht sogar drauf zahlen. Wer seine Sicherheit erhöhen möchte, sollte nur in Projekte investieren, die per Grundschuldeintrag rückhaften. Dies ist nicht bei jedem Projekt der Fall.

Wer einen Brokervergleich betrachtet, dem werden theoretische Renditen beim gehebelten Forex oder binären Optionen von hunderten Prozent in wenigen Stunden oder Tagen versprochen, die 6 bis 8% p.a. lächerlich erscheinen lassen. So schnell, wie man hier jedoch derartige Gewinne theoretisch machen kann, so schnell ist das Geld leider aufgrund des erheblichen Risikos auch bei vielen schon komplett weg gewesen.

Das Konzept von Zinsland

Projektablauf auf Zinsland

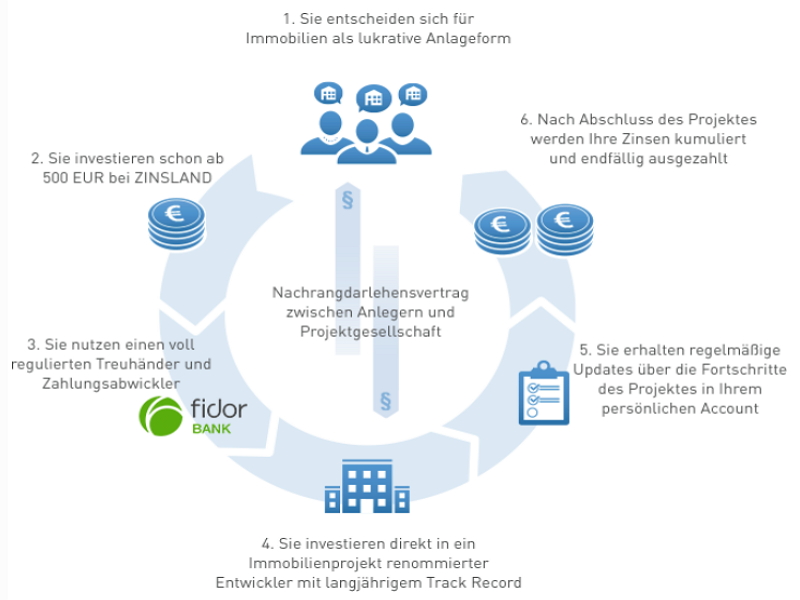

Jedes Projekt erhält auf der Crowdfunding Plattform Zinsland 3 Monate Fundingphase. Ab dem ersten Tag wird das Geld bereits in dieser Zeichnungsfrist verzinst. Die Konditionen, die Dauer bis zur Rückzahlung sowie sehr viele Infos zu jedem einzelnen Projekt werden vorab bekannt gegeben. Der Projektleiter hat lediglich das Recht, die Rückzahlung um 3 Monate hinaus zu zögern, zahlt dann aber 150% der zugesicherten Zinsen für diesen zusätzlichen Zeitraum.

Der Anleger platziert seinen Betrag und wickelt diesen über die Fidor Bank als Partner von Zinsland ab. Sollte die Zeichnungssumme nicht zustande kommen, übernehmen Partner von Zinsland den restlichen Betrag, jedes eingestellte Projekt wird verwirklicht. Somit kann der Anleger in weitere Projekte investieren, er kann auch die weiteren Baufortschritte verfolgen und wird zum Stichtag oder spätestens 3 Monate später sein Geld samt zugesicherten Zinsen zurück erhalten, sollte nicht wirklich grundlegend etwas schief laufen.

Alle Zahlungen werden ausschließlich über das genannte Referenzkonto abgewickelt, um für mehr Sicherheit zu sorgen. Während der Laufzeit ist das Geld für den Anleger nicht erreichbar, er kann die Investition nicht vorzeitig auszahlen lassen oder veräußern. Er könnte diese allerhöchstens als Sicherheit hinterlegen. Es handelt sich demnach definitiv bei dieser Sachwertinvestition nicht um ein flexibles Tagesgeldkonto.

Jetzt bei der Zinsland anmeldenInvestitionen bergen das Risiko von Verlusten

Wie finanziert Zinsland sich?

Zinsland als Internetplattform von der Civum GmbH ist ein Dienstleister, der mit geringem Aufwand alles abwickeln kann. Die gesamte Nutzung der Plattform oder auch die Investition für die Kleinanleger ist kostenlos und gebührenfrei. Die Projektleiter stellen ihre Projekte vor und wenn diese übernommen werden, zahlen die Bauherren auch alle Gebühren und Provisionen. Dafür wird direkt vom ersten Tag zugesichert, dass der genannte Betrag finanziert wird. Der Projektleiter muss zwar bereits an dem Punkt stehen, an dem er praktisch gesehen das Fundament gießen kann. Aber ab diesem Punkt hat er Planungssicherheit. Zinsland hat die Anlagegelder nicht in den Händen oder auf den eigenen Konten. Sollten Zinsland oder die Civum GmbH nicht mehr bestehen, bleiben die bereits abgeschlossenen Projekte hiervon unbetroffen sowie die noch offenen Projekte dadurch nicht direkt verloren wären.

Zinsland sammelt Geld

Zinsland Vorteile: Keine Leerstände oder Mietnomaden

Kleinanlegern wird gesagt, sie sollen in Wohnimmobilien investieren, da dieses sichere Sachwerte mit laufenden Einnahmen sind. Kleinanleger können in der Regel die Kaufpreise nicht stemmen, werden nicht genügend finanziert sowie sie ansonsten nur ein oder wenige Projekte verwirklichen können. Sind sie durch Leerstände oder Mietnomaden betroffen oder stehen irgendwann Modernisierungen und Instandhaltungen an, ist es für diese Kleininvestoren ein ganz anderes Problem, als wenn Anleger mit mehr Finanzkraft 100 Immobilien besitzen und verwalten. Außerdem muss man erst einmal die Zeit haben, sich um alles zu kümmern. Es sind die Kleininvestoren, die eher an solchen Problemen scheitern.

Der Vorteil von Zinsland wäre

- dass eine ähnliche Rendite ohne laufenden Zeit- und Kostenaufwand geboten wird und

- es diese Probleme mit Leerständen und Mietnomaden einfach nicht gibt.

Auch unabhängig von Zinsland sollte der Kleinanleger nicht eine einzige Wohnimmobilie zwecks Vermietung erstehen sondern sich an einer Immobiliengesellschaft beteiligen, da er hier einfach mehr Sicherheit hat.

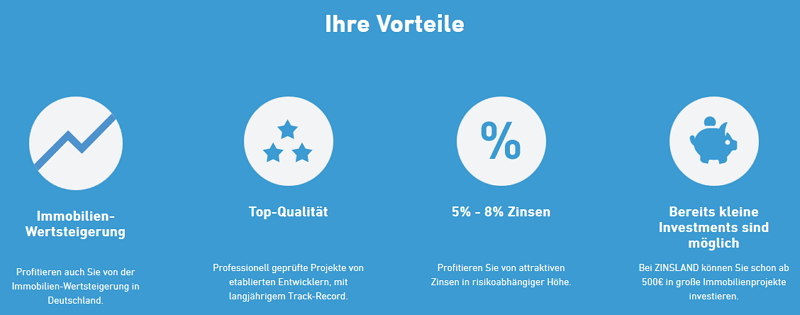

Zinsland bietet jedoch auch den erheblichen Vorteil, dass der Kleinanleger nicht erst ansparen muss, bis er 5 bis 6 stellige Beträge zusammen gebracht hat. Er kann laufend ab 500 Euro investieren, streut hierbei sein Risiko und muss sich nicht einmal drum kümmern oder über Fachwissen verfügen. Da Zinsland die Projekte sehr gewissenhaft auswählt, kann der unkundige Anleger praktisch blind zeichnen und auf die Auszahlungen warten. Er muss sich jedoch darüber bewusst sein, dass ein kleines Ausfallrisiko besteht und er sein Geld streuen sollte, wenn dieses möglich ist. Sobald Zinsland bekannter ist und mehr Anklang findet, werden gewiss mehrere Immobilien zugleich in der dreimonatigen Fundingphase angeboten.

Die Ungerechtigkeit bei Zinsland

Zinsland im Test erscheint erst einmal sehr positiv: 6 bis 8% Rendite p.a. für sichere Sachwertinvestitionen ab nur 500 Euro Anlagevermögen ohne laufende oder einmalige Gebühren hört sich sehr gut an. Der Anleger wird jedoch ein wenig gelinkt. Die Projekte werden durchaus sehr sicher sein. Aber sollte etwas in einem Projekt nicht klappen, wäre ein Teilverlust oder sogar Totalverlust nicht auszuschließen. Die Bank macht die Hand eben an erster Stelle auf. Wenn ein Projekt im Schnitt 18 Monate dauert und abzüglich der Steuern auf die Gewinne 7,5% Nettorendite einbringt, dürfte von 15 Projekten nur eines komplett baden gehen, um auf ca. +-0 raus zu kommen. Sollte die fertige Immobilie jedoch zu weit mehr Geld veräußert werden, steckt sich diesen Mehrertrag der Projektleiter alleine ein.

Insgesamt wäre davon auszugehen, dass auch bei 15 oder 150 Projekten alle Projekte oder über 95% ihre Vorgaben erfüllen werden und die verunglückten Einzelfälle nicht automatisch zu 100% untergehen. Dennoch wäre es bei diesem Konzept wünschenswert, wenn die Brutto- oder besser Nettorendite in den zweistelligen Bereich rein ragen würde ober neben der Beteiligung am Risiko auch eine deutliche Gewinnbeteiligung eingeräumt werden würde. Möglicherweise wird das Konzept bei entsprechendem Anklang durch die Anleger künftig noch angepasst.

Jetzt bei der Zinsland anmeldenInvestitionen bergen das Risiko von Verlusten

Kontaktdaten zu Zinsland

An Werktagen von 10 bis 16 Uhr unter 040 2261 628 00

Auf der Website wird neben vielen Infos und einem FAQ ein Kontaktformular für Fragen geboten.

Die Postadresse lautet:

Civum GmbH

Frauenthal 15

20149 Hamburg

Zinsland bietet Crowdfundig für Immobilien

Fazit zum Zinsland Test

Für Kleinanleger sind viele Türen verschlossen sowie sie weniger gut das Risiko streuen können. Mit Zinsland können Normalbürger relativ sichere sowie auch gute Renditen erzielen. Das macht Zinsland für sie interessant. Jedoch sollte jeder Anleger, der die Möglichkeit hat, sein Risiko streuen, auch wenn es sich um sehr sichere Projekte zu handeln scheint. Der Anleger sollte vielleicht nicht nur in verschiedene Projekte auf Zinsland investieren sondern zuerst nur nebenbei diese Plattform nutzen. Die Unternehmung wurde durch Insider der Branche gegründet aber ging eben erst im Jahr 2015 online. Es wäre somit zu Empfehlen, sich hier nicht auf ein Bein zu stellen und das Projekt erst einmal zu beobachten. Kleinere Beträge bereits selber zu investieren wird die Beobachtungsergebnisse natürlich signifikant verbessern, da man künftig auf die eigenen Erfahrungen zurück greifen kann.

Experten-Tipp:

Zinsland ist eine ganz neue Möglichkeit, in Immobilien investieren zu können. Es ist lohnenswert, sich auch als Kleinanleger mit dem Thema zu beschäftigen und hier vielleicht einen Blick zu riskieren.

Jetzt bei der Zinsland anmeldenInvestitionen bergen das Risiko von Verlusten

Fragen & Antworten zu Zinsland

Wo hat Zinsland seinen Hauptsitz?

Zinsland hat seinen Stammsitz in Hamburg.

Was steckt hinter Zinsland ?

Zinsland ist eine Crowdfunding Plattform .

Bietet Zinsland einen guten Support?

Ja, Zinsland hält unter anderem einen Support via Telefon und Kontaktformular bereit.

Welche Gebühren fallen bei Zinsland an?

Die Nutzung der Plattform und die Investition für die Kleinanleger ist kostenlos und gebührenfrei.