Hausratversicherung – Schäden am beweglichen Besitz einfach absichern!

Zuletzt aktualisiert & geprüft: 29.02.2024

Wer einen eigenen Hausrat besitzt, sollte sich Gedanken über eine entsprechende Absicherung machen – unabhängig davon, ob die Wohnung mit hochwertigen Designer-Möbeln oder einer günstigen Einrichtung aus dem Möbelhaus ausgestattet ist. Bei einem Diebstahl oder Rohrbruch kann schnell ein hoher Schaden entstehen. Die Hausratversicherung ersetzt bei diesen und zahlreichen weiteren Schäden den finanziellen Verlust. Entsprechende Policen werden schon für eine relativ geringe Jahresprämie angeboten, sodass niemand auf diesen Schutz verzichten sollte.

Die wichtigsten Fakten zur Hausratversicherung:

- Hausratversicherung deckt Schäden am beweglichen Besitz.

- Abgedeckt sind Schäden durch Feuer, Leitungswasser, Sturm, Einbruch und Raub.

- Fahrräder können auch außerhalb der Wohnung versichert werden.

- Optionaler Schutz gegen Elementarschäden möglich.

- Versicherungsschutz kann individuell zusammengestellt werden.

- Unser Hausratversicherung Vergleich findet die günstigste und beste Police.

Leistungen der Hausratversicherung

Im Gegensatz zu anderen Versicherungen sind die Leistungen bei der Hausratversicherung relativ klar definiert. Es handelt sich hierbei um eine Verbundversicherung, sodass alle Gefahren nur im Verbund abgesichert werden können. Die Versicherung von einzelnen Risiken ist nicht möglich, diese können jedoch zumeist optional in den Versicherungsschutz einbezogen werden.

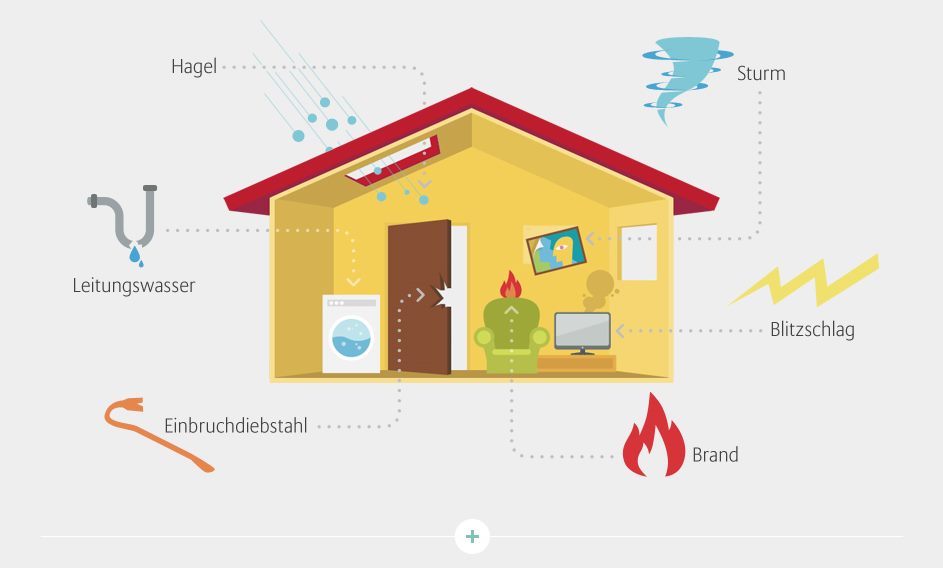

Standardmäßig werden die folgenden Schäden durch eine Hausratversicherung abgedeckt:

- Feuer: Versichert sind Schäden aufgrund von Feuer, Explosion, Implosion, Blitzeinschlag sowie durch Kontakt mit einem Luftfahrzeug.

- Sturm und Hagel: Hagelschäden werden durch die Hausratversicherung immer abgedeckt. Die Größe der Hagelkörner ist dabei unerheblich. Sturmschäden sind generell erst ab der Windstärke 7 versichert. Zu beachten ist, dass Schäden am Gebäude nicht durch die Hausratversicherung abgedeckt sind.

- Einbruch: Neben Einbruch sind auch Schäden durch Raub und Androhung oder Anwendung von Gewalt versichert.

- Vandalismus: Die vorsätzliche Beschädigung des Hausrats durch einen Einbrecher ist ebenfalls abgedeckt.

- Leitungswasser: Ausgetretenes Leitungswasser gehört zu häufigsten Schäden im Haushalt. Die Hausratversicherung übernimmt in einem solchen Fall den Schaden ebenso wie bei Frost oder Bruch.

Die Versicherer bieten in der Regel verschiedene Tarifvarianten an. Die genannten Schäden sind zumeist schon im Basisschutz enthalten. In den Komfort-Tarifen sind zudem noch weitergehende Leistungen enthalten. Bei einigen Anbietern können diese auch im Baukasten-System optional vereinbart werden.

Welche Gegenstände sind versichert?

Versichert sind alle beweglichen Gegenstände, die sich in der Wohnung sowie zugehörigen Räumlichkeiten, wie Garage, Keller oder Terrassen, befinden.

Zum Hausrat gehören:

- Einrichtungsgegenstände

- Gebrauchsgegenstände

- Verbrauchsgegenstände

Fest mit dem Gebäude verbundene Teile, wie ein Parkett, sind nicht versichert. Neben dem Versicherungsnehmer gilt der Schutz auch für alle in einer häuslichen Gemeinschaft lebenden Personen. Zu den weiteren Pluspunkten der Hausratversicherung gehört, dass immer der Neuwert der versicherten Gegenstände abgedeckt ist.

Bei Wertgegenständen gelten Höchstgrenzen

Wertsachen sind nur bis zu einer gewissen Grenze versichert. Hierzu gehört unter anderem Bargeld, Schmuck, Sparbücher, Münzen, Briefmarken und Kunstgegenstände. Bei den meisten Tarifen ist die Erstattung auf 20 Prozent der Versicherungssumme begrenzt.

Deshalb sollte der Wert dieser Gegenstände möglichst genau ermittelt werden. Entscheidend hierfür ist immer der Wiederbeschaffungspreis. Auf diese Weise lässt sich berechnen ob die Grenze von 20 Prozent ausreichend oder eine Erhöhung erforderlich ist.

Optionale Leistungen bei der Hausratversicherung

Ob die genannten Leistungen sinnvoll sind hängt immer von den persönlichen Verhältnissen des Versicherten ab. Die Absicherung von zusätzlichen Risiken ist immer mit Mehrkosten verbunden. Folgende Zusatzoptionen werden von den meisten Versicherern angeboten:

- Fahrräder: Fahrräder die im eigenen Keller abgestellt werden, sind immer gegen Diebstahl versichert. Durch eine optionale Fahrradversicherung wird der Schutz auch außerhalb des Gebäudes ausgeweitet. Voraussetzung ist immer, dass die Räder gesichert abgestellt werden. Je nach Versicherer gilt der Schutz rund um die Uhr oder ist auf bestimmte Uhrzeiten begrenzt.

- Glasbruch: Durch dies Option sind Glasschäden an Fenstern, Türen oder Möbeln ebenfalls versichert. Abgedeckt sind zudem auch Beschädigungen an einem Ceran-Kochfeld.

- Überspannungsschäden: Mit einem solchen Zusatz lassen sich Schäden absichern, die indirekt durch einen Blitzschlag verursacht wurden. Ein Beispiel wäre der Einschlag in eine Überlandleitung.

- Diebstähle aus dem Auto: Gegenstände die aus einem verschlossenen Fahrzeug gestohlen werden können ebenfalls optional abgesichert werden. Die KFZ-Versicherung deckt solche Schäden nicht ab.

- Wasserschäden durch Aquarium: Schäden die durch austretendes Wasser aus einem Aquarium entstehen müssen durch eine zusätzliche Klausel versichert werden.

Unser Tipp: Standardmäßig wird durch die Hausratversicherung nur der sogenannte Einbruchdiebstahl abgedeckt. Hierzu müssen Diebe beispielsweise die Tür aufbrechen bzw. ein Fenster einschlagen. Nehmen die Diebe ungesicherte Gegenstände, wie Rasenmäher oder Kinderwagen mit, zahlt der Versicherer oftmals nicht. Bei vielen Anbietern ist es jedoch möglich, das Inventar im Garten optional abzusichern. In vielen Fällen greift der Schutz sogar, wenn die aufgehängte Wäsche gestohlen wird. Generell gilt jedoch, was nicht in den Garten gehört, ist auch nicht versichert. Wer also beispielsweise sein Handy im Garten vergisst, darf hierfür keine Erstattung erwarten.

Welche Leistungen sind ausgeschlossen?

Bei der Hausratversicherung gibt es einige Einschränkungen, welche sich in der Regel nicht optional versichern lassen.

- Gebäudeteile: Schäden am Gebäude selbst werden durch die Hausratversicherung nicht abgedeckt. Dies gilt auch für fest damit verbundene Einrichtungen wie eine Einbauküche.

- Einfacher Diebstahl: Bei einem Diebstahl ohne Gewaltanwendung zahlt der Versicherer im Gegensatz zu Raub oder Einbruch nicht.

- Eigenes Verschulden: Entsteht der Schaden aufgrund eines offenen oder gekippten Fensters besteht kein Versicherungsschutz. Einige Tarife beinhalten auch Schäden bei grober Fahrlässigkeit. Allerdings greift dabei nicht die komplette Versicherungssumme.

- Sengschäden: Der Versicherungsschutz gilt nur bei Sengschäden, die infolge eines Brands auftreten. Wenn sie unabhängig hiervon beispielsweise durch eine brennende Zigarette entstehen zahlt der Versicherer nicht.

Je nach Versicherer sind noch weitere Risiken ausgeschlossen. Diese Einschränkungen werden in den jeweiligen Versicherungsbedingungen aufgeführt.

- Längere Abwesenheit: Wenn sich über längere Zeit niemand in der Wohnung aufhält, wird diese möglicherweise als „nicht ständig bewohnter Haushalt“ eingestuft. Deshalb ist es ratsam den Versicherer über eine längere Abwesenheit zu informieren.

- Fehlerhafte Informationen: Kommt es zu einem Schaden, muss der Versicherer umgehend darüber in Kenntnis gesetzt werden. Dabei müssen alle wichtigen Informationen übermittelt werden.

- Fehlende Sicherheitsmaßnahmen: Für besonders wertvolle Gegenstände kann der Versicherer zusätzliche Maßnahmen wie die Unterbringung in einem Safe fordern.

- Unsachgemäße Wartungen: Kommt es beispielsweise aufgrund einer nicht fachgerechten Wartung an der Heizung zu einem Rohrbruch kann der Versicherer die Leistung ablehnen.

Welche Kosten werden durch die Hausratversicherung übernommen?

Kommt es zu einem Schadensfall entstehen oftmals eine Vielzahl von Kosten. Die folgenden Aufwendungen sollten von der Hausratversicherung in jedem Fall übernommen werden:

- Die Hausratversicherung übernimmt Kosten für das Aufräumen und den Abtransport von versicherten Gegenständen.

- Einbau von neuen Schlössern, falls beim Einbruch Schlüssel entwendet wurden.

- Kosten für eine Bewachung der Wohnung, wenn diese nicht anderweitig gesichert werden kann.

- Aufwendungen für Transport und Lagerung, wenn die Wohnung vorübergehend nicht genutzt werden kann. Einige Tarife übernehmen zudem auch die Hotelkosten.

- Rückreisekosten, wenn der Schaden beispielsweise während des Urlaubs entstanden ist.

- Reparaturkosten, wenn es bei einem Einbruch Schäden am Gebäude entstanden sind.

- Reparaturen an Bodenbelägen, Anstrichen und Tapeten nach einem Schaden durch Leitungswasser.

Unser Tipp: Bei vielen Tarifen gilt der Schutz auch für „vorübergehende“ Auslandsaufenthalte. Kommt es zu einem Einbruch oder Diebstahl im Hotel bzw. der Ferienwohnung kommt der Versicherer für die Kosten auf. Voraussetzung hierfür ist, dass der Schaden durch die Polizei aufgenommen und dokumentiert wurde.

Die Preisfaktoren bei der Hausratversicherung

Was die Prämie für eine Hausratversicherung betrifft gibt es zwischen den Anbietern teilweise deutliche Unterschiede. Im Wesentlichen hängt die Prämie von den folgenden Faktoren ab:

- Wohnort

- Wert des Hausrats

- Leistungsumfang der Police

Anhand des Wohnorts ermittelt der Versicherer das Einbruchsrisiko. Je nach Unternehmen werden die Städte und Regionen in vier bis sechs Risikoklassen eingestuft. Generell lässt sich sagen, dass der Versicherungsschutz in Großstädten teurer ist als in ländlichen Regionen.

Schwieriger gestaltet sich oftmals die Berechnung des Werts der eigenen Einrichtung. Dieser wird von vielen Versicherungsnehmern unterschätzt. Neben Möbeln und Elektrogeräte dürfen auch kleinere Gegenstände wie Bilder, Geschirr oder Kleidung nicht vergessen werden. Nicht selten wird für die Neubeschaffung der Kleidung mehrere Tausend Euro fällig. Entscheidend ist immer der Neuwert aller Gegenstände. Wer den Wert zu gering ansetzt riskiert eine Unterversicherung, was im Schadensfalls teuer werden kann.

Beispiel:

Ein Ehepaar schätzt den Wert des Hausrats auf 40.000 Euro und gibt diesen auch so bei der Hausratversicherung an. Aufgrund eines geplatzten Schlauchs an der Waschmaschine werden die Teppiche im angrenzenden Wohnzimmer beschädigt. Der Versicherer weigert sich jedoch, den kompletten Schaden zu übernehmen. Grund hierfür ist, dass die Assekuranz den Gesamtwert auf 60.000 Euro schätzt. Da nur zwei Drittel hiervon versichert waren, werden auch nur zwei Drittel des Schadens übernommen.

Unterversicherungsverzicht als Alternative

Wer sich den Aufwand mit der Wertermittlung sparen möchte, kann einen Vertrag mit Unterversicherungsverzicht abschließen. Hierbei wird der Wert anhand der vorhandenen Wohnfläche ermittelt. In der Regel wird pro Quadratmeter eine Versicherungssumme von 650 Euro angesetzt. Unabhängig vom entstandenen Schaden übernimmt die Hausratversicherung immer die vollen Kosten.

In einigen Fällen zahlen Kunden bei einem Unterversicherungsverzicht jedoch zu viel. Angenommen ein älteres Ehepaar wohnt in einer Wohnung mit 100 Quadratmetern, würde ein Wert von 65.000 Euro angesetzt. Besitzt das Ehepaar jedoch keine hochwertigen Möbel oder Elektrogeräte, ist dies unter Umständen zu viel. Demzufolge fällt auch die Prämie höher als unbedingt nötig aus.

Optionaler Elementarschadenschutz

Zu beachten ist, dass die Hausratversicherung für Elementarschäden nicht aufkommt. Läuft der Keller aufgrund einer wetterbdingten Überschwemmung voll, kommt der Versicherer nicht für hier gelagerte Gegenstände auf. Gleiches gilt auch für andere Naturgewalten wie Lawinen oder Erdrutsche. Für solche Schäden muss eine zusätzliche Elementarschadenversicherung abgeschlossen werden.

Das Problem dabei ist, dass Personen die einen solchen Schutz am dringendsten benötigen, diesen oftmals nicht bekommen. Denn die Versicherer ermitteln das bestehende Risiko. Wer in einem akuten Hochwassergebiet wohnt, hat kaum die Möglichkeit, eine solche Police zu erhalten.

Die richtige Hausratversicherung finden

Für einen sinnvollen Schutz ist es wichtig, dass die Police auf die persönlichen Bedürfnisse zugeschnitten wird. Die Standardleistungen sind bei den meisten Versicherern identisch, sodass es besonders auf mögliche Zusatzleistungen ankommt. Wer hochwertige Fahrräder besitzt sollte diese auch rund um die Uhr gegen Diebstahl versichern.

Mit und unserem Vergleichsrechner finden Sie schnell und einfach die passende Police. Dabei werden zudem die Anbieter mit den günstigsten Prämien ermittelt. Hierfür sind nur wenige Angaben erforderlich:

- Gebäudetyp, Wohnfläche und Postleitzahl in den Vergleichsrechner eingeben.

- Persönliche Daten eingeben.

- Gewünschte Zusatzleistungen wie eine Glasversicherung oder eine Absicherung gegen Elementarschäden angeben.

- Zudem noch angeben ob in den letzten 5 Jahren eine Versicherung vorhanden war.

Anschließend wird eine Liste mit den günstigsten Anbietern erstellt, deren Leistungen dem gewünschten Versicherungsschutz entsprechen. Durch die Veränderung von Selbstbeteiligung oder Laufzeit lässt sich die Prämie zusätzlich beeinflussen.

Experten-Tipp:

Der Vergleich der Versicherungsangebote durch einen unabhängigen Berater kann dabei helfen, das beste Angebot zu finden.