Dread Disease – Die wichtigsten Fakten zur Dread Disease Versicherung im Überblick!

Zuletzt aktualisiert & geprüft: 29.09.2020

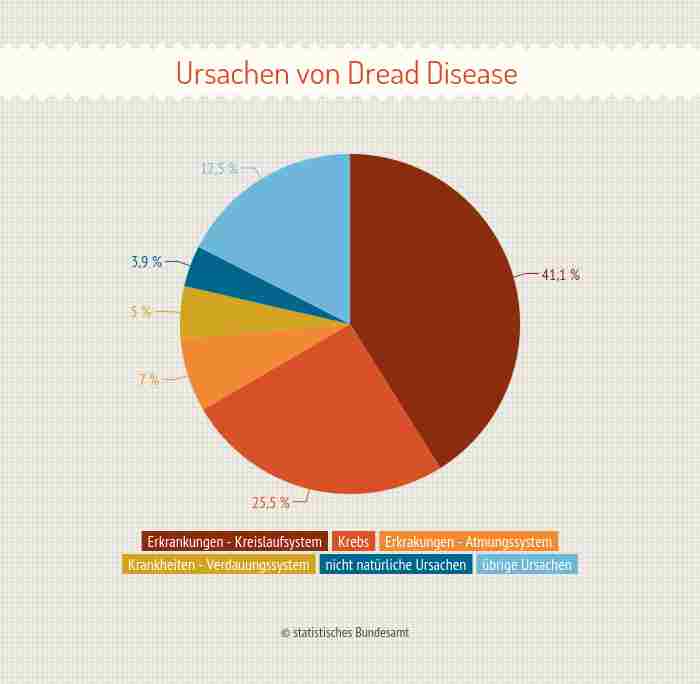

Die Dread Disease Versicherung oder übersetzt Schwere Krankheiten Versicherung ist noch ein recht junges Produkt. Wie der Name schon sagt greift die Police bei besonders schweren Erkrankungen wie Krebs, Herzinfarkt oder Schlaganfall. Da die Gesundheitsprüfung nicht so streng ist, wird die Dread Disease Versicherung häufig als Alternative für eine Berufsunfähigkeitsversicherung genutzt. Tritt eine der versicherten Krankheiten auf, erhält der Versicherungsnehmer eine finanzielle Leistung. Momentan haben noch nicht viele Anbieter eine Dread Disease Versicherung Programm. Aufgrund der großen Unterschiede bei Leistungen und Preisen ist ein genauer Vergleich unbedingt zu empfehlen.

Die wichtigsten Fakten zur Dread Disease Versicherung:

- Bei Krebs oder anderen schweren Erkrankungen erhalten Versicherte eine Einmalzahlung.

- Die Auszahlung erfolgt unabhängig von Dauer der Erkrankung oder einer Berufsunfähigkeit.

- Gute Alternative zur Berufs- und keine Erwerbsunfähigkeitsversicherung.

- Psychische Krankheiten sowie Erkrankungen des Skelettapparats gehören nicht zum Versicherungsschutz.

- Versicherte Krankheiten und Leistungen werden im Vertrag aufgeführt.

Welche Krankheiten sind versichert?

Je nach Anbieter lassen sich durch eine Dread Disease Versicherung zwischen 30 und 50 Krankheiten absichern. Hierzu gehören auch Risiken, die keine klassische Erkrankung darstellen. Die folgenden Krankheiten und Risiken sind bei den meisten Anbietern versicherbar:

- Krebserkrankungen: Hier sollte genau darauf geachtet werden, welche Krebsarten versichert sind und ab welchem Stadium die Versicherungssumme ausbezahlt wird. Bei einigen Policen sind Krebserkrankungen im Frühstadium bzw. manche Krebsarten vom Versicherungsschutz ausgenommen.

- Alterskrankheiten: Die klassischen Alterserkrankungen wie Demenz, Alzheimer oder Parkinson sind bei den meisten Policen versichert.

- Erkrankungen des Gehirns: Beispiele hierfür sind bakterielle Hirnhautentzündung oder die Creutzfeldt-Jakob-Krankheit.

- Zentrales Nervensystem: Lewy-Körperchen-Demenz oder Neuroborreliose.

- Ereignisse: Zum Standard gehört die Absicherung bei Herzinfarkt, Schlaganfall, Koma oder Transplantationen.

- Operationen: Operation an den Herzklappen oder Bypass-Operationen.

- Verlust von Fähigkeiten: Gehörlosigkeit, Verlust der Sehfähigkeit, Lähmungen.

- Sonstige Erkrankungen: Multiple Sklerose, Erkrankungen des Herzmuskels, Operation der Hauptschlagader.

Nicht zum Versicherungsschutz gehören psychische Störungen sowie Erkrankungen des Skelettapparats. Wer also beispielsweise aufgrund einer unfallbedingten Querschnittslähmung oder Depressionen nicht mehr arbeiten kann, erhält von der Versicherung keine Leistung.

Spezielle Police für Frauen

Es gibt einige Krebsarten wie Brustkrebs, Eierstockkrebs oder Gebärmutterhals von denen in erster Linie bzw. ausschließlich Frauen betroffen sind. So erkranken in Deutschland jedes Jahr alleine zwischen 50.000 und 60.000 Frauen an Brustkrebs. Aus diesem Grund bieten einige Versicherer spezielle Policen für Frauen an. Diese funktionieren im Prinzip ähnlich wie die klassischen Dread Disease Versicherungen. Zu beachten ist jedoch, dass sich mitunter nicht alle Krebsarten von denen Frauen betroffen sind versichern lassen. So sind bei einigen Angeboten Darm- und Hautkrebs vom Versicherungsschutz ausgenommen. Deshalb sollte genau geprüft werden, inwiefern eine Dread Disease Versicherung den speziellen Angeboten für Frauen vorzuziehen ist.

Leistungen der Dread Disease Versicherung

Tritt der Leistungsfall ein, wird die vereinbarte Versicherungssumme ausbezahlt. Im Vergleich zur Berufsunfähigkeitsversicherung sind nur Einmalzahlungen möglich. Eine monatliche Rente ist bei der Dread Disease Versicherung nicht möglich.

Um Streitigkeiten zu vermeiden sollten die versicherten Krankheiten in den Bedingungen genau angegeben werden. Zudem ist eine genaue Definition des Leistungsfalls erforderlich. So leisten die meisten Versicherer erst bei einer Krebserkrankung in fortgeschrittenem Stadium. Solange noch gute Heilungschancen bestehen ist eine Auszahlung nicht möglich.

Die Frage ob der Versicherungsnehmer noch arbeiten kann spielt bei der Dread Disease Versicherung keine Rolle. Es wird immer die volle Versicherungssumme ausgezahlt.

Je nach Versicherer können noch verschiedene Zusatzleistungen vereinbart werden:

- Todesfallleistung: Verstirbt der Versicherungsnehmer kann ein Teil der Versicherungssumme an die Hinterbliebenen ausgezahlt werden. Voraussetzung dabei ist, dass noch keine Leistungen in Anspruch genommen wurden.

- Second Event: Bei Policen mit dieser Option wird die Versicherungssumme bei Eintreten einer zweiten schweren Erkrankung nochmals ausgezahlt. Der Vertrag läuft also nach dem ersten Leistungsfall weiter.

- Überschussbeteiligung: Bei der Dread Disease Versicherung handelt es sich um eine reine Risikovorsorge. Eine Beitragserstattung ist in der Regel nicht vorgesehen. Es gibt jedoch Tarife, bei denen die Beiträge in Investmentfonds investiert werden. Versicherte erhalten dann zum Ende der Laufzeit einen Teil der eingezahlten Gelder zurück.

Zusätzliche Optionen sind immer mit Mehrkosten verbunden. Deshalb sollte genau überlegt werden, welche Bausteine im Einzelfall sinnvoll sind.

Arten von Policen

Die angebotenen Tarife können sich bezüglich der Ausgestaltung stark unterscheiden. Policen können sowohl als selbstständiger Vertrag wie auch in Kombination mit einer Renten-, Lebens- oder Berufsunfähigkeitsversicherung abgeschlossen werden. Mitunter ist es auch möglich, zwei Personen in einem Vertrag mit eigenem Versicherungsschutz zu versichern.

Für wen ist eine Dread Disease Versicherung sinnvoll?

Die Dread Disease Versicherung wird sehr häufig als Alternative zum Berufsunfähigkeitsschutz genutzt. Wer aufgrund von Vorerkrankungen keine BU erhält kann auf diese Weise zumindest einen annähernden Schutz erhalten. Ein 100-prozentiger Ersatz ist es jedoch nicht. Schließlich sind psychische Erkrankungen und Beschwerden am Skelettapparat zu den mit Abstand häufigsten Gründen für eine Berufsunfähigkeit. Gerade diese Bereiche werden durch die Dread Disease Versicherung jedoch nicht abgedeckt.

Wer sich eine teure BU nicht leisten kann sollte ebenfalls auf eine Dread Disease Versicherung zurückgreifen. Dies gilt insbesondere für Inhaber von gefährlichen Berufen. Im Gegensatz zur BU hat die Tätigkeit keinen Einfluss auf die Prämie.

Sinnvoll ist eine Dread-Disease-Versicherung unter anderem für Familien, bei denen bestimmte Erkrankungen gehäuft vorkommen. Selbstständige, die entscheidend für den Erfolg ihres Unternehmens verantwortlich sind, sollten sich ebenfalls absichern. Durch die Einmalzahlung ist es möglich, das Unternehmen nach einem Ausfall weiterzuführen.

Mögliche Laufzeiten

Die Laufzeit kann bei Abschluss der Police individuell vereinbart werden. In den meisten Fällen werden Dread Disease Versicherungen über einen längeren Zeitraum von mehr als 15 Jahren abgeschlossen. Zu beachten ist dabei, dass sich die Vertragsdauer unter anderem auch auf die Höhe der Prämie auswirkt. Mittlerweile bieten einige Versicherer sogar einen lebenslangen Versicherungsschutz an.

Auf Wunsch kann die Police mit einer Dynamik versehen werden. In diesem Fall wird die Versicherungssumme jährlich um einen bestimmten Prozentsatz angepasst. So lässt sich sicherstellen, dass die Versicherungssumme auch in einigen Jahren noch ausreichend hoch ist. Natürlich erhöht sich damit auch der Beitrag. Kunden können der Erhöhung zweimal widersprechen, im dritten Jahr muss sie dann angenommen werden.

Auf eine Nachversicherungsgarantie achten

Tarife mit einer Nachversicherungsgarantie werden ähnlich wie bei der BU auch für eine Dread Disease Versicherung angeboten. Bei wichtigen Ereignissen wie Hochzeit, Geburt eines Kindes oder dem Kauf einer Immobilie kann die Versicherungssumme ohne erneute Gesundheitsprüfung angepasst werden. Mitunter kommt es vor, dass für diese Option ein Aufpreis verlangt wird.

Weitere Möglichkeiten für die Nachversicherungsgarantie:

- Beendigung des Studiums

- Jobwechsel mit Einkommenserhöhung

- Aufnahme eines Kredits

Genauere Angaben hierzu finden sich in den jeweiligen Vertragsbedingungen.

Was kostet eine Dread-Disease-Versicherung?

Der Beitrag hängt von verschiedenen Faktoren ab. Im Gegensatz zu anderen Absicherungen der Arbeitskraft spielt der Beruf jedoch keine Rolle. Berücksichtigt wird unter anderem das Alter des Versicherungsnehmers sowie der gewählte Leistungsumfang. Je mehr Krankheiten versichert sind, desto höher fällt auch die Prämie aus. Zudem spielt natürlich auch die Höhe der Versicherungssumme eine wichtige Rolle. Ein weiterer Beitragsfaktor ist die Laufzeit des Vertrags. Im Alter steigt die Gefahr einer Erkrankung, sodass lange Laufzeiten zu einer höheren Prämie führen. Vorerkrankungen können zu einem Beitragsaufschlag führen. Mit unserem Vergleichsrechner können Sie in wenigen Augenblicken die besten Tarife mit den günstigsten Prämien ermitteln.

Wartezeiten und Karrenzeiten

Bei Abschluss des Vertrags gilt zumeist eine gewisse Wartezeit. Diese beträgt in den meisten Fällen drei Monate. Je nach Tarif können für einzelne Diagnosen noch weitere Wartezeiten zur Anwendung kommen.

Ein weiterer Punkt sind die festgelegten Karenzzeiten. Diese legen den Zeitraum zwischen Diagnose und Auszahlung der Versicherungssumme fest. Je nach Versicherer bewegt sich die allgemeine Karenzzeit zwischen 14 und 28 Tagen. Bei einigen Krankheiten lässt sich die Schwere erst nach mehreren Monaten feststellen. Hier müssen Versicherte entsprechend länger auf eine Auszahlung warten. Im Falle eines Schlaganfalls erhält der Versicherungsnehmer erst nach drei Monaten die entsprechende Versicherungsleistung, sofern Lähmungen fortbestehen.

Worauf ist bei einer Kündigung zu achten?

Die Kündigung eines bestehenden Vertrags ist möglich, sollte jedoch genau überdacht werden. Bei den meisten Anbietern gilt eine Kündigungsfrist von vier Wochen zum Ende der aktuellen Versicherungsperiode. Eine anteilige Erstattung der Beiträge gibt es nur in Ausnahmefällen. Bei Policen mit Überschussbeteiligung kann nach einer gewissen Laufzeit ein geringer Rückkaufswert vorhanden sein.

Statt einer Kündigung ist bei den meisten Verträgen auch eine Beitragsfreistellung möglich. Dies ist insbesondere bei zeitlich begrenzten finanziellen Engpässen sinnvoll. Anschließend kann der Vertrag wieder zu den vereinbarten Bedingungen fortgeführt werden. Eine erneute Gesundheitsprüfung ist in der Regel nicht erforderlich.