Eine professionelle Vermögensverwaltung auch durchschnittlichen Anlegern zu ermöglichen, ist das Ziel von Ginmon. Ginmon verwaltet die Geldanlagen der Kunden automatisch durch eine festgelegt und auf den Kunden zugeschnittene Asset-Allokation über Investments in kostengünstige ETFs. Zugrunde liegt die Erkenntnis, dass Versuche, den besten Ein- und Ausstieg zu finden, auch von den professionellen Star-Investoren auf Dauer scheitern und die beste Rendite durch dauerhaftes Investment erzielt wird.

Ginmon hat keine Mindestlaufzeit und ermöglicht zudem sogar, die gewählte Anlagestrategie jederzeit zu ändern. Auf diese Weise eignet sich der Robo-Advisor im Gegensatz zu manchen Mitbewerbern hervorragend für den gesamten Anlagezeitraum. Auch dann, wenn die Rente näher rückt und das Portfolio umgeschichtet werden muss, um das Risiko der Anlage zu verringern, kann der Robo-Advisor ohne große Umstände dafür genutzt werden. Relativ ungewöhnlich ist die Gebührenstruktur mit Gewinnbeteiligung.

So präsentiert sich Ginmon auf seiner Webseite

1. Pro und Contra des Robo-Advisors Ginmon

- Niedrige Anlagesumme mit Sparplan kombinierbar

- 10 Professionell auf Anleger abgestimmte Portfolios

- Niedrige Verwaltungsgebühr, vor allem bei schlechter Entwicklung

- Günstig bei niedrigen Anlagebeträgen

- Depots für Kinder möglich

- Performancegebühr

- Investment nur in Aktien und Anleihen

- App bislang nur für iOS

Jetzt zum Testsieger cominvest!

Der ginmon Steckbrief

| Sitz und Regulierung: | Sitz in Frankfurt am Main, Durch IHK zugelassen |

| Art der Geldanlage: | ETF-Portfolios nach Risikoneigung |

| Anlagestrategie: | Antizyklisches Faktor-Investing nach Fama und French |

| Anlagegüter: | Aktien, Staats- und Unternehmensanleihen |

| Support: | Telefonisch oder E-Mail, montags bis freitags 09:00 – 19:00 Uhr |

| Mobiler Zugriff: | App für iOS |

| Gebührenstruktur: | 0,39 % der Anlagesumme |

| Gewinnbeteiligung: | 10 % Erfolgsbeteiligung |

| Diversifikation: | 10.000 Einzeltitel aus 47 Ländern weltweit |

| Risiko / maximaler Verlust: | Abhängig von Anlagedauer, Verluste möglich |

| Renditebeispiel: | Zwischen 3,2 und 6,6 Prozent jährlich, je nach Risikobereitschaft |

| Mindestanlage: | 1.000 Euro und 50 Euro monatliche Sparrate oder 5.000 Euro |

2. So funktioniert die Geldanlage mit Ginmon

Ginmon ermittelt erst mithilfe eines Fragebogens die Risikobereitschaft des Kunden und welche Anlagesumme er (monatlich) aufbringen könnte. Auf dieser Basis wird er einem der 10 Portfolios zugeordnet. Sollte er sich für die Anlage entscheiden, kann er eines dieser Portfolios auswählen. Notwendig sind entweder 1.000 Euro und eine Sparrate von 50 Euro monatlich oder aber eine Einmalanlage von 5.000 Euro.

Ginmon eröffnet sodann im Anschluss bei der DAB Bank ein Depot für den Neukunden und der Anleger überweist sein Geld dorthin. Ginmon legt dieses Geld nun wie vereinbart in die entsprechenden ETFs an und überwacht die Geldanlage laufend. Sollte sie zu stark von der vereinbarten Aufteilung abweichen, schichtet Ginmon die Anlage um. Ginmon nutzt für Überwachung und Erstellung den Algorithmus Apeiron.

Die Geldanlage von Ginmon hat keine Mindestvertragslaufzeit. Prinzipiell können Anleger ihr Geld innerhalb von 10 Tagen vollständig aus der Geldanlage abziehen, der Investitionszeitraum ist jedoch langfristig über einige Jahre angelegt.

Ginmon erhebt als Gebühr 0,39 Prozent und eine Gewinnbeteiligung von10 Prozent. Damit ist der Robo-Advisor einer der wenigen Anbieter, dessen Kosten nicht von vornherein eindeutig feststehen.

- Geldanlage in ETFs

- Monitoring durch Algorithmus Apeiron

- Keine Mindestlaufzeit

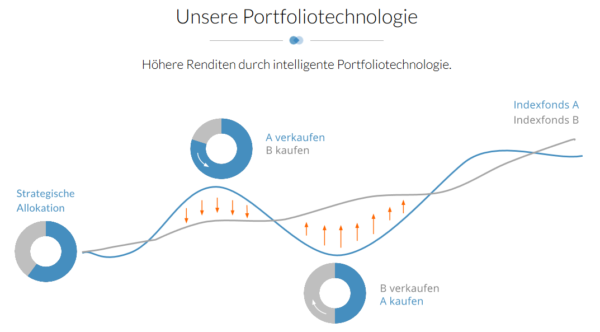

Die Portfoliotechnologie bei Ginmon

3. Welche Finanzprodukte nutzt Ginmon?

Ginmon investiert wie sämtliche Robo-Advisor vor allem in ETFs und Indexfonds. Dabei nutzt Ginmon im Vergleich zu anderen Robo-Advisorn allerdings eine verhältnismäßig kleine Auswahl. Das Geld wird nur in fünf Fonds investiert. Jeweils zwei stammen von Dimensional oder UBS und ein weiterer von iShares.

Ginmon setzt dabei vor allem auf Aktien aus unterschiedlichen Regionen der Welt und Anleihen. Die unterschiedlichen Risikoklassen werden auch durch den regionalen Schwerpunkt erst ermöglicht.

Die ETFs werden unter allen verfügbaren Produkten in Deutschland aufgrund von sechs Kriterien ausgewählt. Um Kontrahenten-Risiken zu vermeiden, setzt Ginmon auf physische Replikation. Außerdem wird der Anteil der Wertpapierleihe durch den Fonds so klein wie möglich gehalten. Die Kosteneffizienz wird durch die Total Expense Ratio (TER) und den Tracking Error ermittelt. Niedrige Spreads sollen unerwartete Kosten verhindern. Zudem sollen die Fonds möglichst steuereinfach sein und Doppelbesteuerungen verhindern und eine möglichst breite Streuung ermöglichen.

- Nur 5 Fonds bilden die Grundlage

- Investment vor allem in Anleihen und Aktien

- Auswahlkriterien: Steuereinfach, günstig, genau, breit gestreut, keine unnötigen Risiken

Jetzt zum Testsieger cominvest!

4. Was ist Ginmons Strategie?

Ginmons Strategie gilt die Erkenntnis, dass es selbst erfahrenen Investoren nur in absoluten Ausnahmefällen gelingt, den Markt über einen längeren Zeitraum zu schlagen. Die Theorie hinter Ginmon gründet sich also auf den Nobelpreisträger Eugen Fama und nutzt den Renditereiber des Fama/French 3-Faktoren-Modells, um die Portfolios zu erstellen und so sämtliche erzielbare Renditen zu vereinen.

Das Investment geschieht dabei antizyklisch in niedrig bewertete Anlageklassen. Zudem versucht der Robo-Advisor vor allem, von den Marktgewinnen möglichst kostengünstig zu profitieren. ETFs empfehlen sich aufgrund der Kostenstruktur besonders, zumal sie eine globale Diversifikation ermöglichen.

Um das Portfolio im Anschluss zu überwachen und auch die optimale Zusammensetzung er einzelnen Portfolios zu bestimmen, kommt bei Ginmon der Algorithmus Apeiron zum Einsatz. ER scannt die einzelnen ETFs und Indexfonds, um die besten Produkte herauszufiltern, stellt die Zielallokation wieder her und identifiziert zusätzliche Optimierungspotenziale.

- Fama/French 3-Faktoren Modell

- Antizyklisches, breitdiversifiziertes Investment

- Algorithmus Apeiron überwacht Portfolio

Global gestreut und sicher verwahrt – das Ginmon Depot

5. Die Ginmon Erfahrungen mit Support und Service

Ginmon bietet seinen Kundenservice zwischen 9 und 19 Uhr an Werktagen an. Als Kontaktmöglichkeit stehen E-Mail und Hotline mit Frankfurter Vorwahl zur Auswahl. Ein Live Chat wird nicht mehr betrieben. Der Support bietet zudem einen Rückrufservice an und lädt Kunden zu Erstgesprächen ein. Die Erreichbarkeit ist dennoch vollkommen zufriedenstellend, sodass Ginmon im Test bei diesem Kriterium gut abschneidet. Dies gilt umso mehr, da der Robo-Advisor Kunden zu sich in den Hauptsitz einlädt und somit zumindest prinzipiell auch vor Ort erreichbar ist.

Und auch Ginmon Erfahrungen mit dem Kundenservice sind positiv. Die Reaktionsgeschwindigkeit ist sehr gut und der Support antwortet verständlich und kompetent auf Fragen und wird von den meisten Kunden als sehr freundlich erlebt.

Auch die sozialen Netzwerke werden natürlich von Ginmon bespielt. Hierfinden sich einige interessante Informationen zum Unternehmen und natürlich können je nach Plattform auch Kunden von ihren Ginmon Erfahrungen berichten. Unter anderem werden hier die Blogbeiträge geteilt, die natürlich auch auf der Webseite abrufbar sind und interessante Informationen bieten.

Auch wenn es verständlich ist, das Ginmon seine Schrift auch im Rahmen der rechtlichen Dokumente nutzen möchte, sollte das Unternehmen dieses Konzept überdenken. In unserem Ginmon Test wurden uns anstelle von verständlicher Schrift nur Zeichen und Großbuchstaben angezeigt. Wer die Rechtsdokumente dennoch lesen und verstehen möchte, kann sie in ein Word-Dokument kopieren und so lesbar machen.

- Gute Erreichbarkeit per Telefon, Mail, Rückrufservice

- Schnelle Reaktionszeit

- Blog mit aktuellen Informationen

Jetzt zum Testsieger cominvest!

6. Wie gut ist die Ginmon App?

Die Ginmon App wird aktuell nur für iOS im Apple Store kostenfrei zum Download angeboten. Über die App können Kunden ihren Kontostand und die Performance ihres Depots einsehen. Sie erhalten Informationen zur Strategie und den jeweiligen ETFs. Zudem können sie die letzten Kontoaktivitäten im Newsfeed einsehen. Es ist zudem auch möglich, Ein- und Auszahlungen durchzuführen oder die monatliche Sparrate zu verändern.

Die Ginmon App bietet also alle Funktionen, die Anleger erwarten dürfen. Wie gut die App bei den Kunden ankommt, ist allerdings noch nicht ganz klar. Die App ist im September 2017 neu gestartet und dementsprechend konnten bislang nur wenige Kunden Erfahrungen mit Ginmon und der App machen. Dies lässt allerdings auch alle Android-Nutzer hoffen. Vermutlich legt Ginmon hier noch einmal nach und bietet in Zukunft auch eine Android-App an.

Bis dahin können Kunden die Webseite des Unternehmens auch über den Webbrowser des Smartphones nutzen. Es bietet ein responsives Design, das sich an die Besonderheiten von Handys anpasst und dementsprechend komfortable bedient werden kann.

- Neue iOS-App

- Guter Funktionsumfang

- Webseite über Smartphone-Webbrowser gut nutzbar

Ginmon ist mobil stets erreichbar

7. Gebührenstruktur: Ungewöhnliche Kombination mit Gewinnbeteiligung

Ginmon setzt im Gegensatz zu den meisten anderen Robo-Advisorn nicht nur auf eine Grundgebühr. Diese ist im Vergleich zur Konkurrenz mit 0,39 Prozent im Jahr relativ niedrig angesiedelt. Darüber hinaus erhebt das Unternehmen allerdings noch eine Erfolgsbeteiligung von 10 Prozent. Bei der maximalen erwarteten Rendite von 6,6 Prozent im Jahr würde die Gebühr also noch einmal so stark wachsen, das Ginmon zu den teuersten Anbietern zählen würde.

Kunden, die mehr Risiko eingehen, werden also im Erfolgsfall auch stärker zur Kasse gebeten, wobei natürlich nicht garantiert ist, dass der Kunde diesen Gewinn auch tatsächlich realisieren kann. Immerhin berechnet das Unternehmen die Erfolgsbeteiligung nach dem High Water Mark Prinzip und erhält dementsprechend nur dann die zusätzliche Performancegebühr, wenn am Ende eines Quartals ein neuer Höchststand erreicht wird.

Auf der anderen Seite ist es natürlich auch durchaus möglich, die Gewinnbeteiligung positiv zu sehen. Der Anbieter hat so einen deutlich höheren Anreiz, das Angebot weiter zu entwickeln. Auf der anderen Seite ist es allerdings auch so, dass eine hohe temporäre Rendite auch mit einem anschließenden höheren Verlust dennoch für den Anbieter vorteilhaft wäre, für den Anleger jedoch natürlich nicht. Ein weiterer Nachteil ist, dass die Kosten so nicht eindeutig kalkulierbar sind, während bei anderen Anbietern diesbezüglich mehr Klarheit und Planungssicherheit herrschen.

Nicht optimal ist zudem, dass der Robo-Advisor im Gegensatz zu den meisten ähnlichen Anbietern nicht eindeutig und offen über Drittanbieterkosten informiert, die beispielsweise beim Kauf der ETFs anfallen.

- Günstige Grundgebühr

- Erfolgsbeteiligung kann Ginmon deutlich verteuern

- Keine Transparenz hinsichtlich der Kosten von Drittanbietern

Jetzt zum Testsieger cominvest!

8. Ginmon mit BaFin-Lizenz?

Ginmon selbst verfügt nicht über eine BaFin-Lizenz. Als Finanzdienstleister ist dies jedoch auch nicht unbedingt notwendig. Das Unternehmen hat eine Erlaubnis nach § 34f der Gewerbeordnung. Die zuständige Erlaubnisbehörde ist die Industrie und Handelskammer Frankfurt am Main und nicht nicht die BaFin.

Ginmon selbst hat allerdings auch zu keinem Zeitpunkt Zugriff auf das Geld der Kunden. Stattdessen wird das Ginmon Depot bei der DAB Bank eröffnet, die natürlich über eine Vollbanklizenz verfügt und inzwischen zu PNB Paribas zählt. Ginmon weist also die DAB Bank an, welche ETFs es im Namen des Kunden kaufen oder verkaufen soll und investiert nicht selbst mit dem Geld. Als Referenzkonto wird ein Girokonto der Hausbank genutzt. Dementsprechend kann Ginmon die Kundenanlagen nicht für sich selbst nutzen und diese würden bei einer Insolvenz des Robo-Advisors auch nicht in Mitleidenschaft gezogen. Sollte die DAB Bank zahlungsunfähig werden, sind dank EU Vorschriften bis zu 100.000 Euro je Kunde über einen Einlagensicherungsfonds abgesichert. Nicht darin enthalten sind ETFs und andere Wertpapiere, die als Sondervermögen ohnehin immer in Besitz des Kunden bleiben.

Für die Sicherheit der ETFs selbst sorgt Ginmon über die Auswahlkriterien. Durch die physische Replikation und minimaler Wertpapierleihe werden die Risiken für die Fonds selbst reduziert. Um den Datenschutz zu gewährleisten, setzt Ginmon auf SSL-Verschlüsselung und Server in Deutschland.

Ginmon Anlagerisiko ist im Weltportfolio überschaubar

9. Der Ginmon Test: So hoch ist die mögliche Rendite

Wie immer bei der Geldanlage ist die mögliche Rendite auch bei Ginmon davon abhängig, welches Risiko der Anleger eingehen möchte. So erwartet das Unternehmen je nach Risikoneigung eine Rendite zwischen 3,2 und 6,6 Prozent jährlich nach Abzug der Gebühren. Die Berechnung der Wertprognose basiert dabei natürlich auf historischen Daten, die nicht mit 100 %-iger Wahrscheinlichkeit auf die kommenden Jahre projizieren lassen, sondern nur eine Schätzung sind.

Ginmon gibt natürlich auch Werte an, die es Kunden erleichtert, die Wertentwicklung einzuschätzen. Dabei gibt der Robo-Advisor allerdings keine Spanne an, in der sich das Investment vermutlich bewegen wird, sondern nur jeweils den wahrscheinlichsten Wert. Der tatsächliche Betrag wird jedoch mit einer sehr hohen Wahrscheinlichkeit darüber oder darunter liegen. Dementsprechend ist auch die Angabe der Rendite mit Vorsicht zu sehen. Es handelt sich dabei nicht um eine Garantie.

Wer das konservativste Portfolio wählt, hat demnach mit einer Anfangsinvestition von 10.000 Euro nach 10 Jahren 13.821 Euro, nach 20 Jahren 19.101 Euro und nach 30 Jahren 26.398 Euro gesamtes Anlagevolumen. Wer sich hingegen für das offensivste Portfolio entscheidet, hat den Wert des Portfolios nach der Schätzung von Ginmon nach 10 Jahren auf 19.208 Euro, nach 20 Jahren auf 37.300 Euro und nach 30 Jahren auf 72.036 Euro gesteigert. Die mittlere Risikostufe ermöglicht nach Schätzungen des Robo-Advisors immerhin noch eine Steigerung auf 16.146 Euro nach 10 Jahren, 26.068 Euro nach 20 Jahren und 42.086 Euro nach 30 Jahren.

- Rendite risikoabhängig

- Rendite zwischen 3,2 und 6,6 Prozent geschätzt

- Verluste dennoch möglich, vor allem kurzfristig

- Ginmon könnte auch wichtige Daten des Wertentwicklungsraums angeben

10. Worin unterscheidet sich Ginmon von anderen Anbietern?

Ginmon unterscheidet sich von andere Robo-Advisorn vor allem durch die Kombination von fester Gebühr und Gewinnbeteiligung. Das macht das Angebot, das auf den ersten Blick sehr günstig wirkt, deutlich teuerer. Vor allem Anleger, die ein hohes Risiko bevorzugen und so eine hohe Rendite erzielen können, müssen mit höheren Kosten rechnen, die sich am Quartals-Höchststand des Portfolios orientieren.

Ungewöhnlich ist auch, dass der Algorithmus bei Ginmon einen Namen hat. Apeiron ist nicht nur klanghaft, sondern macht das Verfahren für viele Kunden sicherlich auch greifbar. Die meisten andere Robo-Advisor arbeiten natürlich auch mit Algorithmen, stellen diese jedoch nicht so in den Mittelpunkt ihrer Marketingstrategie. Ungewöhnlich ist, dass sich die Portfolios nur auf 5 ETFs verteilen. Viele andere Robo-Advisor bieten mehr als doppelt so viele Fonds und somit auch mehr Diversifikation.

Relativ ungewöhnlich ist zudem auch die Wahl zwischen Mindestanlagesumme oder geringerer Anlagesumme mit monatlicher Sparrate. Die meisten Robo-Advisor fordern zudem eine höhere Einstiegssumme, nur wenige setzen die Grenzen deutlich niedriger. Ginmon bewegt sich dabei in einem Mittelfeld und könnte so für viele Anleger besonders interessant sein, die die größere Anlagesumme bei der Konkurrenz nicht aufbringen kann.

Jetzt zum Testsieger cominvest!

11. Ginmon Test: Unser Fazit

Ginmon ermöglicht die Geldanlage schon ab 1.000 Euro und einer monatlichen Sparrate von 50 Euro und eignet sich somit auch für Kleinanleger sehr gut. Die niedrige Gebühr verteuert sich durch die Performancegebühr deutlich und wirkt dementsprechend auf dem ersten Blick deutlich kostengünstiger, als sie eigentlich ist. Schade ist auch, dass das Unternehmen Kosten der Drittanbieter nicht ausdrücklich informiert und somit nicht völlig transparent ist. Eine Beispielrechnung, mit welchen Kosten der Kunde bei den Musterportfolios rechnen muss, wäre schnell erstellt und würde Kunden weitaus besser informieren.

Dennoch handelt es sich um ein gutes und seriöses Angebot, das auf wissenschaftlichen Erkenntnissen beruht und auch durch den guten Kundenservice zu überzeugen weiß. Die 10 Risikostufen der Portfolios sind zur Diversifizierung ausreichend und das Konzept ist sinnvoll und modern.

Fragen & Antworten zu Ginmon

Wo hat der Anbieter seinen Hauptsitz?

Ginmon hat seinen Hauptsitz in Frankfurt/ Main.

Handelt es sich bei Ginmon um einen regulierten Anbieter?

Ja, Ginmon wird von der Bafin reguliert.

Kann ich das Angebot von Ginmon via App nutzen?

Ja, Ginmon stellt eine App für iOS und Android zur Verfügung.

Welche Produkte bietet Ginmon an?

Bei Ginmon können Sie unter anderem in Aktien und Anleihen investieren.