Zinseszinssatz im Detail [Mit Formeln zur einfacheren Berechnung]

Zuletzt aktualisiert & geprüft: 24.09.2020

Der Zinseszinssatz

Der Begriff Zinseszins oder Zinseszinssatz ist jeder Person, sogar bereits Kindern, durch ihr Sparbuch bekannt. Er beschreibt, um welche Art von Zinssatz es sich handelt: Der Zinseszins ist ein Zinssatz eines Zinssatzes, also ein Zinssatz, der auf einen bereits bestehenden Zinssatz berechnet wird. Für Zinsen und den Zinseszins sind die Mathematik und die Berechnung durch mathematische Formeln von größter Bedeutung. Der Zinseszins ist nämlich ein Zinssatz, der auf Grundlage von Zinsen vergangener Berechnungsperioden ermittelt wird. Für die Berechnung von Zinseszinsen ist es erforderlich, dass bereits die Zinsen, also bereits fällige Zinsen der Geld- oder Kapitalanlage berechnet worden sind. Die Berechnung von Zinsen bildet die Grundlage für die Berechnung von Zinseszinsen. Zinseszinsen sind beim Thema Staatverschuldung ein wichtiges Thema. Ein detaillierter Blick auf die Zinseszinsen verrät, wie deren Berechnung funktioniert und liefert weitere nützliche Hintergrundinformationen für die erfolgreiche Teilnahme am Finanzmarkt. Zinseszinsen können zu hohen Gewinnen oder gravierenden, mithin sogar unbemerkten, Verlusten führen.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich vorher überlegen, ob Sie es sich leisten können, das hohe Risiko, Ihr Geld zu verlieren, einzugehen zu können.Der Nutzen mathematischer Grundkenntnisse

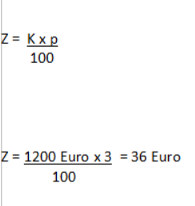

Für die Berechnung von Zinsen sind mathematische Formeln notwendig, denn die Zinsrechnung wird wie die Prozentrechnung angewendet. Um mit der Zinsrechnung umgehen zu können, ist außerdem weiteres Wissen notwendig: Der Grundwert wird in der Zinsrechnung als Kapital bezeichnet, der Prozentsatz wird zum Zinssatz und der Prozentwert wird zu den Zinsen. Die Zinsrechnung wird beispielsweise von deutschen Banken durchgeführt. Im Ausland können unter Umständen andere Regeln gelten. So rechnen deutsche Banken das Jahr mit 360 Tagen und den Monat mit 30 Tagen. Bei der Zinsrechnung ist außerdem interessant, wie viel Zinsen man für seine Geld- und Kapitalanlagen nach einem Jahr erhält. Dies kann man mit der Formel zur Berechnung der Jahreszinsen ermitteln, wobei Z die anfallenden Zinsen bezeichnet, p den Zinssatz und K das Kapital. Wenn bei einer Anlage beispielsweise 1200 Euro für einen Zeitraum von einem Jahr mit 3 Prozent verzinst werden, dann erhält nach folgender Formel der Eigentümer der Geld- oder Kapitalanlage 36 Euro Zinsen:

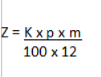

Die Zinsrechnung beschäftigt sich nicht nur mit den Jahreszinsen, sondern auch mit den Tageszinsen oder den Monatszinsen. Legt man sein Geld nicht für ein ganzes Jahr, sondern nur für 5 Monate an, so erhält man natürlich weniger Zinsen für sein Guthaben, als für ein ganzes Jahr. Das Ergebnis aus der Zinsrechnung wird dann mit der Anzahl der Monate multipliziert und dividiert durch 12. Die Formel sieht somit wie folgt aus, m bezeichnet dabei die Anzahl der Monate:

Die grundsätzliche Kenntnis mathematischer Formeln ermöglicht die Berechnung eines Zinssatzes und die darauf aufbauende Berechnung des Zinseszinssatzes.

Einen Zinssatz berechnen

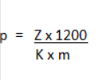

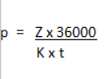

Wenn man einen Zinssatz berechnen will, kann man einfach die Formeln nehmen und umstellen. Im Folgenden sind die Formeln für Jahreszinsen, Monatszinsen und Tageszinsen so umgewandelt, dass daraus der entsprechende Zinssatz ermittelt werden kann.

Der Zinssatz für ein Jahr wird also wie im Folgenden ausgerechnet:

Im Folgenden wird die Formel für den Monatszinssatz dargestellt:

Und der Tageszinssatz lässt sich aus dieser Formel errechnen:

Zur Berechnung des Kapital oder anderer Variablen, werden die Formeln einfach entsprechend umgestellt. Wenn für mehr als ein Jahr Kapital verzinst wird, dann werden in der Regel am Jahresende die Zinsen berechnet und auf zum Kapital addiert. Im darauffolgenden Jahr steigt dann die Summe und wird erneut verzinst. Durch das höhere Kapital ergeben sich mehr Zinsen. Um den Zinseszins zu verstehen und zu berechnen, sind Grundlagen der Zinsrechnung notwendig.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich vorher überlegen, ob Sie es sich leisten können, das hohe Risiko, Ihr Geld zu verlieren, einzugehen zu können.

Den Zinseszinssatz berechnen

Der Zinseszinssatz wird mit folgender Formel berechnet:

Dabei bezeichnet „KVERZINST“ das Endkapital nach der Verzinsung und „KANFANG“ das Anfangskapital vor der Verzinsung und “n“ die Anzahl der Jahre. Wenn man beispielsweise das Anfangskapital „KANFANG“, den Zinssatz p oder auch die Anzahl der Jahre berechnet, in denen das Kapital verzinst wurde, dann kann die Formel dafür entsprechend umgestellt werden. Somit ist der Zinseszinssatz kinderleicht zu errechnen.

Vergangene Berechnungsperioden als Basis zur Berechnung vom Zinseszinssatz

Der Zinseszins wird auf Zinsen vergangener Berechnungsperioden berechnet. Die Berechnungsgrundlage vom Zinseszinssatz beruht also auf dem Kapital und den kapitalisierten Zinsen. Die Berechnung erfolgt dabei abhängig vom Zinssatz und von der Höhe und Dauer einer Geld- oder Kapitalanlage. Durch die Einwirkung von Zinseszinsen steigen Vermögen oder Schulden exponentiell an: Dies kann beispielsweise bei Staatsverschuldungen ein großes Problem darstellen, wie man am Beispiel der Verschuldung Griechenlands erkennen kann. Aufgrund der Zinseszinsen wird Griechenland wohl die Schulden niemals zurückzahlen können, weil dadurch die Schulden rasant anschwellen können.

Zinseinnahmen durch Zinseszinsen

Zinseszinsen haben jedoch auch positive Effekte, beispielsweise wenn das Vermögen ansteigt: Das Hauptziel eines jeden Sparers. Auf den Anlagebetrag werden Zinsen erzielt, die auf den anfänglichen Anlagebetrag aufgeschlagen und damit werden im nächsten Jahr Zinsen für den ursprünglich angelegten Betrag inklusive der Zinsen auf die Zinseinnahmen des ersten Jahres erzielt. Ein exponentieller Effekt nimmt zudem mit einer längeren Laufzeit zu. Dabei ist die Frage danach, auf welches Endkapital ein anfängliches Kapital nach einem gewissen Zeitraum angewachsen ist von großer Bedeutung für Marktteilnehmer. Wenn ein Marktteilnehmer eine einmalige Kapitalanlage auf einem Konto eines Kreditinstituts in Höhe eines anfänglichen Kapitals tätigt, dann wird dieses Kapital während einer bestimmten Anlageperiode mit einem Zinseszins versehen. Die Anlageperiode kann dabei aus mehreren gleich langen Zeiträumen bestehen und fortlaufend durchgezählt werden: Die Anlageperiode ist also die Summe aller Zeiträume. Am Anfang des ersten Zeitraums liegt auf dem Konto des Marktteilnehmers das Anfangskapital. Dabei sind die beiden Indexwerte von wichtiger Bedeutung. Der erste Zeitraum erhält den Indexwert und das Anfangskapital erhält eine Nummer. Die Differenzierung bei der Nummerierung erfolgt, weil das ursprüngliche Anfangskapital während des ersten Zeitraumes seinen Wert behält. Die Zinsen werden dann zu Beginn des folgenden Zeitraums gutgeschrieben. Zinseinnahmen durch Zinseszinsen (Zinseszinzsatz) zu erzielen ist ein positiver Effekt von Zinseszinsen.

Die Gutschrift von Zinsen

Zinseszinsen sind sehr nützlich, wenn ein Marktteilnehmer regelmäßigen Gewinn durch Zinsen strategisch erhöhen will. Wenn ein Marktteilnehmer während der Anlagezeit nicht auf sein Kapital zugreift, erhält er eine Gutschrift von Zinsen. Zinsen werden am Ende eines jeden Zeitraums innerhalb der Anlageperiode gutgeschrieben. Für den ersten Zeitraum wird der Zinssatzwert vergütet. Bei der Bestimmung des Zinssatzes wird die Vergütung für den Marktteilnehmer in einem Prozentsatz angezeigt. Auch ein exponentieller Anstieg des Kapitals und des Anstiegs der Gutschriften kann berechnet werden.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich vorher überlegen, ob Sie es sich leisten können, das hohe Risiko, Ihr Geld zu verlieren, einzugehen zu können.

Zinseszins-Effekt: Ein exponentieller Anstieg des Kapitals

Bei der Betrachtung des Zinseszinssatzes wird berücksichtigt, dass ein Marktteilnehmer für das anfängliche Kapital entsprechend der Berechnung eine Vergütung erhält. Am Ende des ersten Zeitraums wird ein bestimmter Zinssatzwert gutgeschrieben, wodurch das anfängliche Kapital bis zum Ende des ersten Zeitraums exakt um diesen Wert ansteigen kann. Die Summe daraus ergibt den neuen Kontostand und wird als Endkapital bezeichnet, das einen Indexwert erhält. Dieses Endkapital stellt das Anfangskapital für den zweiten Zeitraum dar. Der neue Zinssatzwert wird erneut als Aufzinsfaktor hinzuaddiert. Auf diese Weise erfolgt während der zweiten Periode ein Zinseszins-Effekt: Das Anfangskapital im ersten Zeitraum wächst synchron zum Aufzinsungsfaktor auf das Endkapital. Auch das Kapital im zweiten Zeitraum steigt mit dem Aufzinsungsfaktor auf das Endkapital. Das anfängliche Kapital erhält durch das Quadrat des Aufzinsungsfaktors einen überproportionalen Wert. Am Ende der Anlagezeit, nach einer bestimmten Anzahl von Zinssatzperioden, ergibt sich das Endkapital durch mehrfaches Multiplizieren des Anfangskapitals mit dem Aufzinsungsfaktor. Aus der Kapitalisierung von Zinsen folgt eine zukünftige Verzinsung der kapitalisierten Zinsen: Das Gesamtkapital steigt also exponentiell an. Die Zinseszinssatzformel ist bekanntlich eine Variante der Formel des exponentiellen Wachstums. Werden über einen langen Zeitraum gleichbleibende Wachstumsraten aufgrund von Zinseszinseffekten angenommen, dann werden hohe Beträge errechnet. Aus den Zinseszins-Formeln kann man die bekannte 72er-Formel ableiten. Dadurch kann zudem berechnet werden, wann sich eine Investition verdoppelt hat. Beträgt ein Anfangskapital beispielsweise 1000 €, die Verzinsung 5 % und werden dabei beispielsweise 50 Jahre berücksichtigt, dann werden jährlich 5 % Zinsen wieder angelegt. Die Zinsen werden extrahiert und getrennt gesammelt. Auf diese Weise steigert sich nach 50 Jahren die Summe aus dem Anfangskapital und aus den separat gesammelten Einzeljahreszinsen auf 3500 €. Werden die jährlichen Zinsen immer kapitalisiert, dann ergibt sich aus den anfänglichen 1000 € folglich eine Summe von 11.467 €. Wird jedoch innerhalb des Zeitraums eine Inflation von beispielsweise 3 % einberechnet, dann ergibt sich durch die Geldentwertung ein starker Zinseszins-Effekt (oder Zinseszinssatz-Effekt). Nach 50 Jahren verringern sich dann das Geld und die Kaufkraft. Es gibt jedoch zahlreiche Möglichkeiten, den Wert eines Guthabens im Falle einer Inflation zu bewahren. Die Inflation verursacht eine exponentielle Geldentwertung. Deshalb ist es beispielsweise nützlich und von unerlässlicher Bedeutung, wenn eine Verzinsung exponentiell über dem Zinseszinssatz erfolgt.

Der Zinseszins bei einer Staatverschuldung

Ist das Wirtschaftswachstum eines Staates stabil, dann kann sich ein Zinseszins-Effekt ausgleichen. Die Wachstumsrate der Staatseinnahmen entspricht in der Regel dem Zinssatz der Staatsschulden. Genügt das Wirtschaftswachstum nicht, um den Zinseszinseffekt vollständig auszugleichen, dann wird langfristig der Zinssatz sinken. Es ist außerdem möglich, dass die Inflation ansteigt oder jährlich der Anteil der Zinslasten aufgebracht wird. Bei einem realen Wirtschaftswachstum von 0 % wird deshalb also versucht, in jedem Jahr zumindest den Differenzprozentbetrag von Zinssatz und Inflation zu hervorzubringen. Dadurch besteht eine gute Möglichkeit, langfristig eine Überschuldung zu verhindern.

Verbote von Zinseszinsen

Verzugszinsen von rückständigen Zinsen dürfen nicht berechnet werden. Eine nachträgliche Vereinbarung von Zinseszinsen ist nicht verboten. Von Verboten die Zinseszinsen betreffend sind folgende Zins-Arten nicht betroffen:

-

Guthabenzinsen auf Einlagen bei Kreditinstituten

-

Darlehenszinsen auf Hypotheken von Pfandbriefbanken

-

Kontokorrent

Verbote von Zinsenzinsen könnten beim Kontokorrent verhindern, dass die Vereinfachungs- und Vereinheitlichungszwecke nicht verwirklicht werden können. Im Kontokorrentverhältnis werden die nicht beglichenen Zinsen in den neuen Saldo einberechnet und zudem verzinst. Ein Gläubiger kann als Schadensersatz nach Zinsen von Verzugszinsen verlangen, wenn er den Schuldner wegen rückständiger Verzugszinsbeträge wirksam in Schuldnerverzug gesetzt hat. Laut Bundesgerichtshof betreffen die Verbote von Zinseszinsen nur die gesetzlichen Verzugszinsen. Ein Schadensersatzanspruch aufgrund einer verzögerten Zinszahlung existiert demnach jedoch nicht unbedingt.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich vorher überlegen, ob Sie es sich leisten können, das hohe Risiko, Ihr Geld zu verlieren, einzugehen zu können.

Rechtliche Vereinbarungen für Zinseszinsen

Bei den Zinseszinsen sind nicht nur mathematische, sondern auch rechtliche Grundlagen von Bedeutung. Zinsenzinsen sind eine rechtliche Vereinbarung, bei der ein Sparer das Recht erhält und es Regeln dafür gibt, dass fällige Zinsen erneut verzinst werden. Dies ist eine Vereinbarung, die grundsätzlich besteht und individuell berechnet werden kann. Die Berechnung des Zinseszinses dient also dazu, den Ertrag einer Geld- und Kapitalanlage zu berechnen. Dabei werden Faktoren wie eine Inflation stetig betrachtet, weil sie die Entwicklung und den Einfluss von Zinseszinsen negativ beeinflussen können – und ein Verlust sollte sich nicht schleichend vollziehen. Es wird stattdessen versucht, gerade durch Zinseszinsen, Gewinne zu steigern und Verluste zu vermeiden. Deshalb ist es für die erfolgreiche und aktive Teilnahme am Finanzmarkt wichtig, die rechtlichen Vereinbarungen für Zinseszinsen bereits im Voraus zu beachten. Dabei können Sparkassen, Kreditanstalten und Inhaber von Bankgeschäften im Voraus Vereinbarungen treffen. Zinsen von Geld- oder Kapitalanlagen, die nicht erhoben wurden, können demnach als neue verzinsliche Einlagen gelten. Kreditanstalten lassen sich beispielsweise eine Verzinsung rückständiger Zinsen im Voraus versprechen. Im optimalen Fall entstehen durch Zinseszinsen mehr und mehr Zinsen, die dem Konto oder der Anlage hinzugefügt werden und dadurch spürbare Gewinne verursachen. Deshalb sind auch die Zinsen vergangener Zeiträume von Bedeutung, denn darauf begründen sich die Berechnungen des Zinseszinses.

Zinseszinsen können zu hohen Gewinnen oder Verlusten führen. Deshalb ist es wichtig zu dem Wissen über die mathematische Prozentberechnung auch Kenntnisse über rechtliche Grundlagen zu haben, denn ansonsten besteht die Gefahr, dass man Gewinne erwartet, obwohl man bereits Verluste erleidet. In jedem Fall ist das Sparen ein wichtiger Faktor, denn wenn kein Geld ausgegeben wird, dann kann es sich in der Regel nicht verringern. Der Zinseszins bietet eine Möglichkeit, durch angelegtes Geld exponentiellen Gewinn zu erzielen. In der modernen, dynamischen Finanzwirtschaft ändern sich zudem rechtliche Grundlagen häufig in kurzer Zeit. Dies kann auch Zinsen und entsprechende Zinseszinsen betreffen. Auch die Verbote von Zinseszinsen zeigen, dass es für Zinseszinsen zahlreiche Restriktionen gibt, die zudem individuell gelten oder angepasst werden können. Wenn ein Marktteilnehmer einen hohen Betrag anlegt, dann folgen daraus höhere Zinseszinsen, wenn sich die Geld- oder Kapitalanlage nicht verändert. Wenn ein Marktteilnehmer einem Kreditinstitut seine Geld- oder Kapitalanlage für einen gewissen Zeitraum überlässt, ohne die Anlage zu verringern, dann wird ihm dadurch ein bestimmter Prozentsatz gutgeschrieben. Man wird also dafür belohnt, wenn man spart.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich vorher überlegen, ob Sie es sich leisten können, das hohe Risiko, Ihr Geld zu verlieren, einzugehen zu können.

Experten-Tipp:

Zinseszinsen haben nicht immer nur einen Vorteil. Daher ist es wichtig, dass sich Anleger mit diesem Effekt, der Berechnung und den Auswirkungen beschäftigen und in Investitionen einbeziehen.

Das könnte Sie auch interessieren: