Zinseszins – Eine detaillierte Erklärung zum Begriff Entgelt für Anfänger!

Zuletzt aktualisiert & geprüft: 29.03.2020

Der Begriff Zinsen bezeichnet ein Entgelt, welches der Gläubiger für geliehenes Geld- und Sachkapital von einem Schuldner erhält. Bevor der Gläubiger jedoch einen konkreten Betrag an Geld verleiht, bestimmt dieser die Höhe des Zinssatzes. Der Zinssatz ist in der Regel von folgenden Faktoren abhängig:

- Laufzeit

- Darlehenssumme

- Verwendungszweck

- Leitzins

- Bonität des Schuldners

- Sicherheiten

- Einkommen

Nachdem der Zinssatz ermittelt wurde, wird dieser auf ein im Voraus bestimmtes Intervall angewendet. Am häufigsten ist hierbei die Festlegung des Zinssatzes pro Jahr, welche auch als per anno (p. a. ) bezeichnet wird. Leiht der Schuldner sich zum Beispiel 5000 Euro zu einem Zinssatz von 2,5 Prozent, beläuft sich der Zinsbetrag auf 125 Euro pro Jahr. Der jährliche Zinsbetrag von 125 Euro bildet zusammen mit der Rückzahlungssumme die Basis für den in einem Jahr zu entrichtenden Geldbetrag. Diese Art der Zinsen wird klassischerweise auch als Sollzinsen bezeichnet.

Neben den Sollzinsen gibt es auch die sogenannten Habenzinsen, welche auf Einlagen wie beispielsweise Fest- und Tagesgeld von einer Bank gewährt werden. Diese Zinsen werden in Abhängigkeit von der Einlagesumme, der Einlageart, dem Leitzins, dem gewählten Finanzinstitut sowie der Länge der geplanten Einlage ermittelt.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Der Effekt des Zinseszinses

Der Zinseszins entsteht auf der Basis, dass die in einem Jahr anfallenden Zinsen mit dem Kapital zusammen eine neue Grundlage zur Berechnung des zukünftigen Zinssatzes liefern. Bei hohen Zinssätzen können Anleger somit über viele Jahre von einer überproportionalen Wertsteigerung profitieren. Aufgrund der aktuellen Zinslage ist der Effekt des Zinseszinses jedoch für den Anleger meist weniger rentabel, wenn dieser nicht in renditestarke Anlagen investiert.

Bei der Betrachtung des Zinseszinses ist zudem die Inflation zu berücksichtigen. Hierbei zielt die Zentralbank von Europa darauf ab die Preise von Konsumenten innerhalb eines Jahres um weniger als zwei Prozent ansteigen zu lassen. Für das Jahr 2015 gingen Experten von einer Inflationsrate von 0,2 Prozent aus, was den Anlegern lediglich dazu dient die Kaufkraft zu erhalten.

Der Zinseszins wird nicht nur auf Haben angerechnet, auch auf Soll findet die Berücksichtigung des Zinseszinses statt. Ebenso wie bei Habenzinsen steigen die Sollzinsen im Rahmen des Zinseszinses exponentiell an. Für den Schuldner kann dies eine große Finanzlast bedeuten, wenn dieser den Effekt des Zinses nicht bei einer Kreditaufnahme berücksichtigt. Laut § 248 Abs. 2 BGB dürfen jedoch lediglich Kreditinstitute, Sparkassen sowie Inhaber von Bankgeschäften von der Funktion des Zinseszinses Gebrauch machen.

Die wichtigsten Zinsarten auf einen Blick

In dem Bereich Finanzen gibt es viele unterschiedliche Zinssätze im Anlagen- und Kreditbereich. Nachfolgend wird ein Überblick über die folgenden Zinssätze gewährleistet:

- Effektivzins

- Nominalzins

- Festzins

- variable Zins

- Dispozinsen

- Leitzins

Der effektive Zinssatz

Der Effektivzins findet sich bei diversen Angeboten im Kredit- und Anlagensektor wieder und ermöglicht es Zinssätze von unterschiedlichen Banken miteinander vergleichen zu können. Der Investor oder Kreditnehmer kann somit auf einen Blick die Rendite oder die Kosten eines Finanzgeschäftes erkennen. Alle Banken sind dazu verpflichtet den effektiven Zinssatz im Rahmen von Krediten für Verbraucher anzugeben. Bei Geldanlagen wie Fest- und Tagesgeld kann der effektive Zinssatz als eine Art Maßstab zum Vergleichen genutzt werden.

Der effektive Zinssatz wird auf der Basis des nominalen Zinssatzes ermittelt und berücksichtigt weitere Größen wie die Abschlussgebühr, die Zahl der Raten und das Disagio oder Agio. Bei einem Vergleich von mehreren Banken ist es deshalb empfehlenswert den Effektivzins und nicht den Nominalzins zu betrachten.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Der nominale Zinssatz

Im Bereich der Finanzen können Anleger und die Kreditnehmer den sogenannten Nominalzinssatz häufig wiederfinden. Der nominale Zinssatz ist jener Zinssatz, welcher ein Schuldner an die Bank zahlen muss oder ein Anleger auf der Basis seines Guthabens erhält. Der Nominalzins bietet einen Überblick über die Erträge beziehungsweise Kosten von Zinsen. Dies bedeutet, dass zum Beispiel andere für den Kreditnehmer anfallende Kosten oder Gebühren keine Berücksichtigung in dem nominalen Zinssatz finden. Außerdem werden bei Darlehen die Tilgungsbedingungen nicht in den Nominalzinssatz mit eingerechnet.

Bei einem Kreditangebot, welches den nominalen Zinssatz angibt, erhält der Interessent somit nichts anderes mitgeteilt als den Basiszinssatz, welcher zum Vergleichen mehrerer Angebote von Kreditinstituten nicht ausschlaggebend ist. Der Nominalzinssatz kann zusammen mit den weiteren Kosten und Gebühren deutlich höher sein, als der Interessierte im Voraus annimmt, was schnell zum Problem werden kann. Dies bedeutet, dass der nominale Zinssatz wenig Aussagekraft hat.

Der Festzins

Der feste Zinssatz findet sowohl im Kredit- als auch Anlagenbereich Anwendung. Im Gegensatz zum Festzins steht der variable Zinssatz, welcher sich verändern kann. Der Festzins hingegen bleibt dauerhaft konstant und ermöglicht es dem Kreditnehmer beziehungsweise Anleger eine bessere Planbarkeit von Ausgaben und Investitionen zu offerieren. In Abhängigkeit von der Situation kann ein fester Zinssatz deutliche Vorteile gegenüber einem variablen Zinssatz haben. Hierbei ist unter anderem der aktuelle Zinssatz von großer Bedeutung sowie die geplante Form der Geld-/Kreditanlage.

Im Finanzierungsbereich ist der Festzins meist bei einem klassischen Ratenkredit auffindbar. Dies heißt, dass der mit der Bank vereinbarte Zinssatz unveränderlich ist und vom Schuldner für die Länge des vereinbarten Vertrages Gültigkeit hat. Bei anderen Krediten wie beispielsweise den Immobilienkrediten gibt es Varianten mit fixem und variablem Zinssatz. Gerade bei der aktuellen Zinslage entscheiden sich Schuldner häufig für ein Darlehen mit Festzins, um potenziell in der Zukunft steigende Zinssätze zu vermeiden.

Auch bei Geldanlagen ist der feste Zinssatz ein elementarer Faktor für zahlreiche Anleihen oder Einlagen. Bei einer Investition in das Festgeld kann der Anleger immer von einem fixen Zinssatz sprechen. Im Gegensatz hierzu steht das Tagesgeld, welches immer zum variablen Zinssatz angeboten wird. Das Festgeld läuft eine im Voraus bestimmt Zeit auf einen bestimmten Betrag. Schließt der Anleger somit einen Vertrag zum Festzins ab, weiß dieser nach dem Ablauf des Vertrages genau wie hoch der Ertrag aus der betreffenden Anlage sein wird. Eine weitere Alternative zum Festgeld, welche meist auf einem fixen Zinssatz basiert, ist die Spareinlage.

Der variable Zins

Der veränderliche Zinssatz kann im Anlagen- und Kreditbereich angetroffen werden. Wird ein Vertrag auf der Basis eines variablen Zinssatzes abgeschlossen, darf die betreffende Bank den Zinssatz zu jeder Zeit anpassen.

Die meisten Anleger können bei der Investition in das sogenannte Tagesgeld einen variablen Zinssatz entdecken. Eine Ausnahme hiervon sind spezifische Angebote für neue Kunden, welche unter Umständen auch zu einem fixen Zinssatz offeriert werden. In der Regel ist das jeweilige Kreditinstitut jedoch dazu in der Lage den Zinssatz des Anlegers zu jeder Zeit zu verändern.

Neben dem variablen Zinssatz im Anlagenbereich gibt es zudem die Option eines veränderlichen Zinssatzes im Kreditbereich. Während es bei einem Dispositionskredit zu dauerhaft veränderlichen Zinssätzen kommt, ist es bei einem klassischen Ratenkredit eher üblich, einen fixen Zinssatz anzubieten. Bei Immobilienkrediten gibt es viele Darlehen zu flexiblen als auch fixen Zinssätzen. Auch bei einem Hypothekendarlehen ist es möglich eine Festschreibung des Zinssatzes zu erlangen oder eventuell von einem flexiblen Zinssatz zu profitieren.

Die Dispozinsen

Die Dispozinsen fallen im Rahmen eines Dispositionskredites an. Diese Art des Kredites ist für private Verbraucher in Deutschland möglich, wenn diese ihr Girokonto überziehen. Die Dispozinsen stellen somit Sollzinsen dar, welche aus der Überziehung des eigenen Kontos resultieren. Eine Besonderheit bei der Berechnung der Dispozinsen ist, dass diese nicht im Voraus und nicht auf den Tag genau erfolgen. Die Bank errechnet die Dispozinsen auf der Grundlage des aktuellen Kontostandes. Dies bedeutet, dass die Dispozinsen immer für jenen Betrag gezahlt werden müssen, der sich im Soll befindet. Eine Überziehung des Girokontos sollte lediglich als kurzfristige Möglichkeit genutzt werden, da die Zinsen eines Dispositionskredites häufig sehr hoch sind. Durchschnittlich verlangen die Kreditinstitute einen Zinssatz von zehn Prozent oder mehr für die Inanspruchnahme eines Dispositionskredites.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Europäischen Zentralbank und der Leitzins

Wird ein Zinssatz vergeben orientiert sich dieser am sogenannten Leitzins, welcher von der EZB (Europäische Zentralbank) errechnet wird. Die Kreditinstitute sind nicht dazu verpflichtet den Leitzins zu nutzen und verwenden diesen deshalb als Indikator der Wirtschaftlichkeit. Bei einem besonders niedrigen Leitzins erhalten die Sparer eine geringere Verzinsung und die Kreditnehmer bessere Konditionen bei der Ausleihung von Kapital. Dies ist möglich, da sich die Banken bei der Europäischen Zentralbank oder einer anderen Zentralbank Geld zu günstigen Konditionen leihen können.

Der Leitzins wird häufig auch als Hauptrefinanzierungszins bezeichnet. Bei einer Veränderung des Hauptrefinanzierungszinssatzes reagieren Interbankzinssätze sehr stark. Der EURIBOR (Euro Interbank Offered Rate) ist hiervon am stärksten betroffen und sorgt dafür, dass sich die Zinssätze von Anlagen und kurfristigen Krediten verändern. Außerdem werden das Tauschen von Zahlungsströmen (Swaps) und das Ausführen von Floating Rate Notes vom EURIBOR beeinflusst.

Zudem wird von der Hypothese ausgegangen, dass ein Gläubiger das verliehene Kapital in anderer Weise hätte einsetzen können, wenn die Ausleihung dieses nicht erfolgt wäre. Somit sind in der Theorie die Opportunitätskosten, die Kosten für den potenziell entgangenen Gewinn, der Grundgedanke des Zinses. Außerdem basieren die Opportunitätskosten auf der Annahme, dass der Gläubiger einen Verzicht im Konsumbereich hinnehmen muss, wenn dieser Kapital verleiht.

Die Entstehung von Zinsen und deren Ethik

Mit der Schaffung des Eigentums wurden die Zinsen eingeführt. Seit diesem Zeitpunkt wurden Zinsen häufig kritisiert und sogar verboten. Ein Zinsverbot herrscht noch heute zum Beispiel in islamischen Banken. Viele Philosophen wie beispielsweise Aristoteles erachteten die Erhebung von Zinsen als etwas das gegen die Natur spricht, da Geld dafür verlangt wird dieses zu verleihen.

Aktuell gibt es Finanzexperten, welche die Erhebung von Zinsen als Auslöser für den großen und wachsenden Abstand zwischen Reich und Arm sehen. Außerdem wird bemängelt, dass die Zinsen häufig versteckte Kosten beherbergen und nicht in einheitlicher Form vorliegen. Hierdurch kommt es laut Experten zu vielen Krisen und der Unterstützung von Kriegen. Von einer anderen Seite betrachtet stellen Zinsen eine lukrative Option dar Geld zu verdienen.

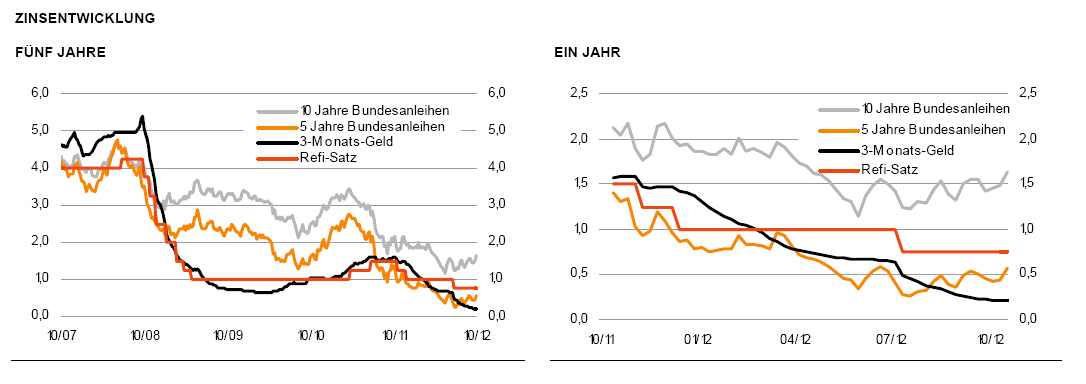

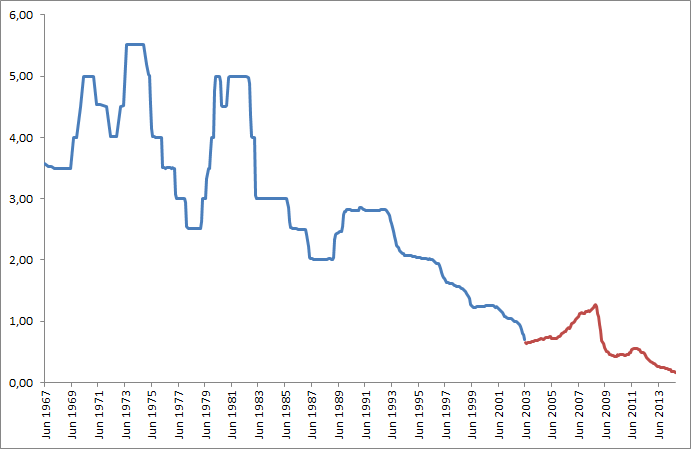

Die Entwicklung der Zinsen

In einer Untersuchung des englischen Chefökonomen Andrew Haldane stellte sich heraus, dass die aktuellen Zinsen sich auf einem Rekordtief befinden. Die Analyse hat zum Vorschein gebracht, dass das Geld innerhalb der letzten 5000 Jahre niemals günstiger war als zum heutigen Zeitpunkt. Hierbei nutzten der Ökonom und seine Assistenten Diagramme und Daten von allen kurzfristigen Zinssätzen der bedeutendsten Finanzmärkte.

Aufgrund der aktuellen Zinslage ist es für Menschen, die sich Geld leihen möchten, besonders empfehlenswert diese Aktion zeitnah auszuführen. Bei größeren Investitionen wie zum Beispiel der Finanzierung eines Eigenheims können deshalb Menschen profitieren, die bislang nicht in der Lage gewesen sind einen Kredit zu höheren Zinssätzen in ihr Budget einzuplanen.

Der Grund für die aktuelle Zinslage

Das dauerhaft sinkende Niveau der Zinsen ist in erster Linie auf die in der Europäischen Union schwache Wirtschaft zurückzuführen. Für alle Menschen, die gerne Sparen oder Anlegen möchten sind die niedrigen Zinsen meist eine große Enttäuschung, da diese nur wenige Erträge abwerfen. Alle Personen die sich jedoch dazu entschließen ein Haus durch die Aufnahme eines Kredites zu bauen freuen sich über die günstigen Zinsen.

Aufgrund der Finanzkrise musste die Europäische Zentralbank die Geldpolitik optimieren. Hierdurch konnte verschuldeten Staaten aus der finanziellen Krise geholfen werden und die Wirtschaft angekurbelt werden. Die Europäische Zentralbank plant im Zuge der Rettung von in der Krise befindlichen Eurostaaten den Kauf von Staatsanleihen, damit die Zinslast der Staaten gesenkt werden kann. Zudem möchte die Europäische Zentralbank Unternehmen und Verbrauch zur Aufnahme von Krediten motivieren, weshalb der Leitzins deutlich gesenkt wurde. Mithilfe von günstigen Krediten können Unternehmen zum Beispiel expandieren oder anderweitig investieren. Für den Verbraucher bedeutet dies jedoch, dass es sinnvoll ist neue Anschaffungen vorzunehmen und das Vermögen nicht bei der Bank zu belassen, um die Wirtschaft erneut anzukurbeln.

Aufgrund der Tatsache, dass die Finanzinstitute in Zeiten niedriger Zinssätze das Geld günstig bei der Europäischen Zentralbank kaufen können, sind diese weniger auf die Einnahmen von Kunden angewiesen. Deshalb sinken die Zinsen für Einlagen von Kunden in dieser Situation deutlich.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die zukünftige Entwicklung von Zinsen

Bei der Beobachtung der Entwicklung von Zinssätzen aus vergangenen Zeiten sind stetige Schwankungen erkennbar. Das Niveau des Zinssatzes ist jedoch dauerhaft eher als konstant zu bezeichnen. Eine Zinsprognose ist generell trotzdem eher schwierig möglich. In den letzten Jahren hat sich der Zinssatz kontinuierlich reduziert und Sprünge in der Höhe der Zinssätze gab es selten. Experten prognostizieren bereits jetzt einen Anstieg des Zinssatzes über einen längeren Zeitraum. Ein genaues Abschätzen von dem Ausmaß der Entwicklung ist nicht möglich.

Experten-Tipp:

Zinsen haben zwei Seiten. Für Anleger sowie für kreditausgebende Banken oder Investoren können sie viele Vorteile mit sich bringen. Wer jedoch Zinsen zahlen muss, der unterschätzt häufig deren Auswirkung auf die Verbindlichkeiten. Daher sollte der Zinssatz vor der Inanspruchnahme einer Verbindlichkeit immer geprüft werden.

Bilderquelle:

- shutterstock.com