Yield Floating Rate-Papiere – Die richtige Anlage-Strategie und die Vorteile unter der Lupe!

Zuletzt aktualisiert & geprüft: 02.07.2020

Innerhalb des Yield-Managements werden stetig neue Fragen zum Preis, zum Zinsrisiko und zur Bewertung von Floating Rate-Papieren aufgeworfen, um die Preise und die Geschäftskapazitäten zu steuern. Floating Rate-Papiere sind ein nützliches wirtschaftliches Instrument bei Zinsanstiegen. Auf dem Finanzmarkt besteht eine hohe Variabilität für Floating Rate-Papiere. Der Zinssatz bleibt nicht über den gesamten Zeitraum konstant, sondern variiert mit dem Marktzinssatz.

Kaum Kursschwankungen

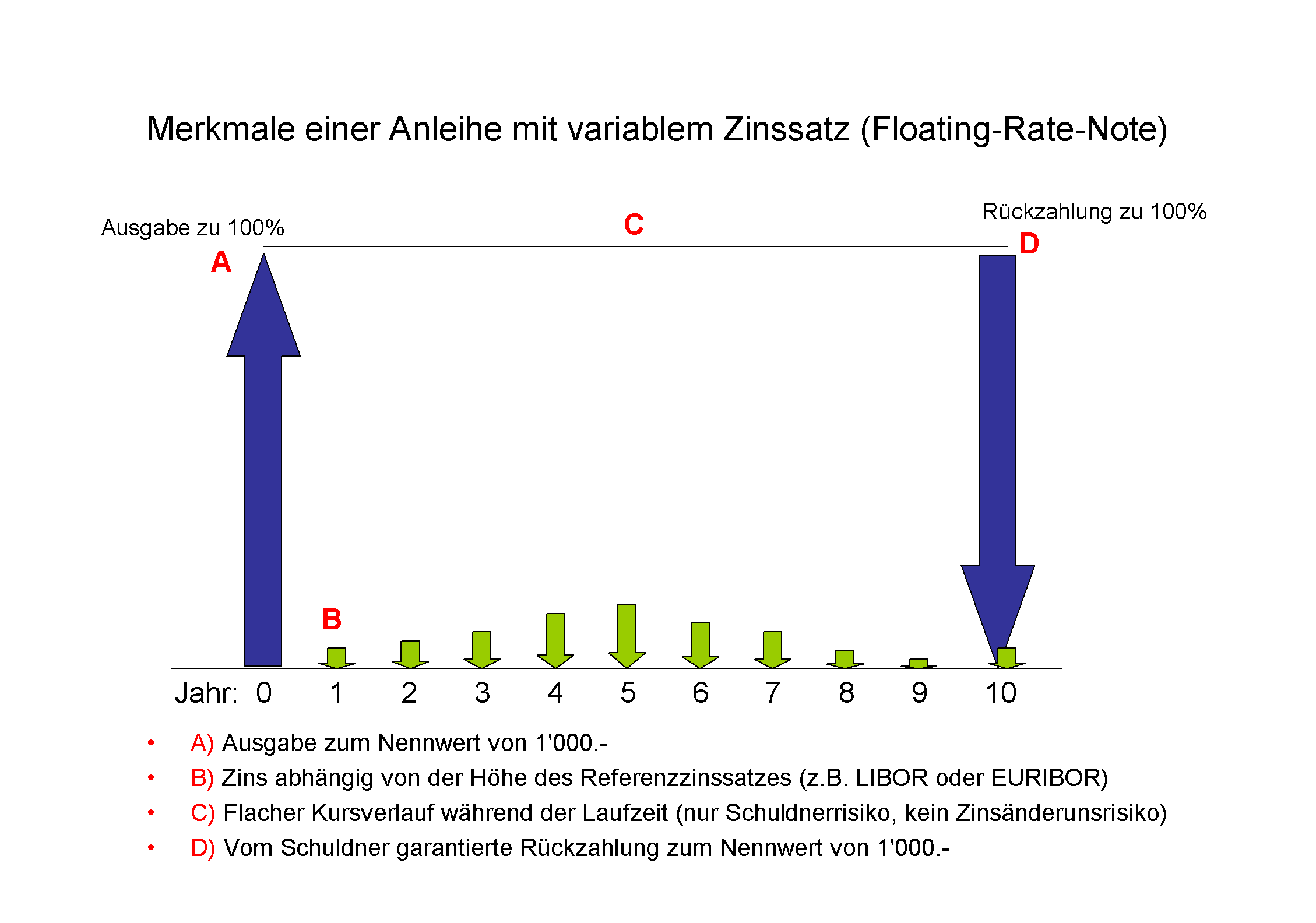

Floating Rate-Papiere sind variabel verzinsliche Wertpapiere und bieten einen variablen Zinsertrag. Nach jeder Zinsperiode, die zudem variieren kann, wird zum Zeitpunkt der Zinszahlung der Zinssatz für die neue Zinsperiode festgelegt. Der Referenzzinssatz orientiert sich an Geldmarktsätzen wie dem EURIBOR und dem LIBOR. An diesen Zinssätzen orientieren sich Banken bei ihren Investitionen. Variabel verzinsliche Wertpapiere werden weltweit eingesetzt. Im Folgenden wird ein Beispiel eines variabel verzinslichen Wertpapiers veranschaulicht:

Wertpapiernummer: DE0004927879

Schuldner: Deutsche Bank AG

Laufzeit: 15.06.2008 – 15.06.2020

Währung: EUR

Zins: 3 Monats Euribor Satz + 0.76%

Ausgabepreis: 99.86%

Rückzahlungspreis: 100.0%

In diesem Beispiel, werden quartalsweise Zinsen bezahlt. Der Stand des Euribors bestimmt dabei die Zinszahlung und es besteht ein Aufschlag von 0.76%. Aufgrund der Zinsanpassung in den festgelegten Zeitintervallen kommt es zudem bei einem Floating Rate-Papier kaum zu Kursschwankungen: Kursgewinne und Kursverluste treten also nur gering auf. Das Floating Rate-Wertpapier ist ein festverzinsliches Wertpapier: Beim Floating Rate-Papier besteht ein grundsätzlicher, ergebnisunabhängiger Zinsanspruch.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.Hohe Variabilität für Floating Rate-Papiere

Die Cash Flows der Floating Rate-Papiere werden durch die zukünftige Zinsentwicklung bedingt. Auf dem Finanzmarkt existieren folgende Arten von Floating Rate-Papieren:

- Floating Rate-Papiere, deren Verzinsung an einen Geldmarktzinssatz gebunden ist

- Floating Rate-Papiere, deren Verzinsung an den Kapitamarktzinssatz gebunden ist

Darüber hinaus kann weiter innerhalb der Floating Rate-Papiere differenziert werden: Cap-Floating Rate-Papiere haben beispielsweise einen Maximalzinssatz, Floor-Floating Rate-Papiere begrenzen den Zinssatz nach unten. Wenn der Referenzzinssatz zuzüglich eines Spreads den Mindestzinssatz unterschreitet, bleibt dem Anleger immer noch die garantierte Mindestverzinsung.

Yield für Floating Rate-Papiere

Die Yield für Floating Rate-Papiere dient dazu, das Marktpotenzial optimal für das eigene Geschäft und die strategische Steuerung der Kapazitäten zu nutzen. Während der Finanzkrise hat bei den Marktteilnehmern ein Umdenken begonnen. Wertpapiere sorgen für dringend benötigte Zusatzrenditen. Durch den periodisch gezahlten Zinssatz eines Floating Rate-Papiers können Zeiten größerer Volatilität und Geschäftserträge reguliert werden.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.Die Schätzung der effektiven Marge

Weil der zukünftige Wert eines Benchmarks wie LIBOR in der Gegenwart noch nicht bekannt ist, ist die Berechnung der Rendite auf Verfall nicht durchführbar. Deshalb wird die Rendite mit Hilfe der effektiven Marge berechnet. Dadurch kann die durchschnittliche Rendite innerhalb der Laufzeit des Papiers geschätzt werden. Zunächst wird dabei der Cash Flow bestimmt, dann wird die Marge bestimmt. Dann wird der Cash Flow mit dem Indexertrag verglichen. Wenn der Gegenwartswert und der Cash Flow beim Vergleich übereinstimmen, dann hat man bei der Schätzung als Ergebnis die effektive Marge erhalten. In der folgenden, bekannten Tabelle wird das Verfahren bei der Schätzung der effektiven Marge veranschaulicht:

|

Periode |

Coupon |

Cash Flow |

50 BP |

55 BP |

60 BP |

65 BP |

70 BP |

|

1 |

3,0 % |

3,30 |

3,20 |

3,20 |

3,19 |

3,19 |

3,19 |

|

2 |

3,0 % |

3,30 |

3,10 |

3,09 |

3,09 |

3,09 |

3,09 |

|

3 |

3,0 % |

3,30 |

3,00 |

3,00 |

2,99 |

2,99 |

2,99 |

|

4 |

3,0 % |

3,30 |

2,90 |

2,90 |

2,90 |

2,90 |

2,89 |

|

5 |

3,0 % |

3,30 |

2,81 |

2,81 |

2,81 |

2,80 |

2,80 |

|

6 |

3,0 % |

3,30 |

2,72 |

2,72 |

2,72 |

2,71 |

2,71 |

|

7 |

3,0 % |

3,30 |

2,64 |

2,63 |

2,63 |

2,62 |

2,62 |

|

8 |

3,0 % |

3,30 |

2,56 |

2,55 |

2,55 |

2,54 |

2,54 |

|

9 |

3,0 % |

3,30 |

2,47 |

2,47 |

2,46 |

2,46 |

2,45 |

|

10 |

3,0 % |

103, 30 |

75,02 |

74,84 |

74,66 |

74,48 |

74,30 |

|

100,42 |

100,21 |

100,00 |

99,79 |

99,58 |

In diesem Beispiel wird der Coupon halbjährlich angepasst. Wurde ein Floating Rate-Papier für 100 Euro erworben, dann entspricht in dieser Tabelle der Kaufpreis der Marge entsprechend des Zins-Index von 60 Basispunkten. Auch aus möglichen Indexänderungen können Vorteile gezogen werden, denn daraus ergeben sich neue Handlungsmöglichkeiten auf dem Finanzmarkt. Auch sogenannte Caps oder Floors sollten bei einer Schätzung der Rendite beachtet werden.

Die richtige Anlage-Strategie

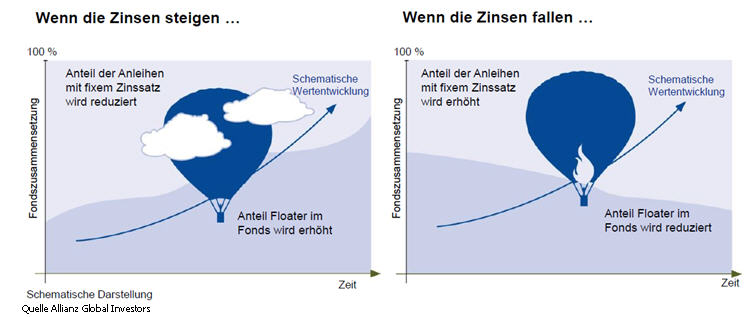

Bei der richtigen Anlage-Strategie wird genau auf die verschiedenen Werte geachtet: Bei einer richtigen Entscheidung, können Kursschwankungen für das Geschäft ausgenutzt werden. Darüber hinaus gibt es aktiv gemanagte Fonds und die Teilnahme am Finanzmarkt erfolgt nach festgelegten Regeln, die auch als Vorteil genutzt werden können. Deshalb werden zudem kontinuierlich Preisabgleiche getätigt. Auf dem heutigen Finanzmarkt spielt Kooperation über das eigene Geschäft hinaus eine immer größere Rolle: Dies kann dazu dienen, Gewinne zu steigern oder ältere Verpflichtungen abzulösen. Der Finanzmarkt wird außerdem stetig fast vollständig erneuert. Risiken bestehen bei einer eingeschränkten Liquidität am Markt, die beispielsweise für handelnde Banken gesunken ist. Ein ungenügend strukturiertes Geschäfts-Management, kann zu zahlreichen Kursschwankungen führen und den Finanzertrag vermindern. Floating Rate-Papiere sind ein nützliches wirtschaftliches Instrument bei Zinsanstiegen.

Variable Verzinsung

Der Nominalzins wird zu regelmäßig festgelegten Terminen an EURIBOR oder LIBOR angeglichen. Ein fester Zinsaufschlag auf den Referenzzinssatz reflektiert die Bonität des Emittenten, das entsprechende Bonitätsrisiko und die Laufzeit der Anleihe. Die Kuponhöhe gilt bis zum nächsten Anpassungstermin. Je nach Marktsituation kann sich die Höhe des Zinskupons nach oben oder nach unten verändern. Durch eine variable Verzinsung kann man sich eine kontinuierliche Finanzierung sichern, es besteht jedoch für den Emittenten das Risiko, dass Zinsausschüttungen angesichts steigender Marktsätze höher als vorab kalkuliert ausfallen. Zinsabsicherungsgeschäfte können dazu dienen, dieses Risiko zu mindern. Die Vorteile für Investoren sind eine kontinuierliche, marktgerechte Zinsanpassung und häufige Ausschüttungstermine. Darüber hinaus existieren beim Floating Rate-Papier nur geringe Kursschwankungen. Eher ungünstig ist dagegen die Chance auf Kursgewinne.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.Ausschüttung alle 6 Monate

Die Cash Flows eines Floating Rate-Papiers sind abhängig von der Zinsentwicklung. Halbjährlich, am Tag des sogenannten Fixings, werden Floating Rate-Papiere zum Nominalwert gehandelt. Sie haben den gleichen Wert wie ein Zerobond mit sechs Monaten Restlaufzeit. Im Folgenden Beispiel für variabel verzinsliche Anleihen, Floating Rate Papiere, wird verdeutlicht, wie sich die Zahlungen vollziehen:

- 5 Jahre Laufzeit

- Halbjährliche Zahlungen in Höhe von 14,5% – 2* USD-LIBOR

- Cap bei LIBOR = 7,25%

- => Zahlungen immer positiv

Bei Reverse Floating Rate-Papieren wird zudem auf sinkende Zinsen spekuliert. Floating Rate-Papiere reagieren auf Zinsänderungen: Je länger die Fixingperiode, desto mehr reagieren die Floating Rate-Papiere auf die Zinssätze.

Nominalwert inklusive des Coupons

Nach einer Coupon-Zahlung notiert ein Floating Rate-Papier zu einem Marktzinssatz, weist einen bestimmten Zinssatz auf und notiert zu seinem Nominalwert. Für den Zeitraum zwischen den Zinsterminen, besteht das Risiko, dass sich der Wert des Floating Rate-Papiers ändert. Bei Floating Rate-Papieren wird also die Rendite bis zum nächsten Fälligkeitstag berechnet. Die Rendite ergibt sich aus dem Nominalwert inklusive des folgenden Coupons, wodurch dann weiter dividiert wird.

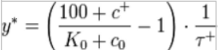

Rendite bis zum nächsten Fälligkeitstag

Die Effektivverzinsung kann aufgrund der Schätzungen über die zukünftige Entwicklung des variablen Zinssatzes ungenau ausfallen. Dann wird als Kennzahl die Rendite bis zum nächsten Fälligkeitstag herangezogen. Das Bonitätsrisiko wird zunächst nicht berücksichtigt und es findet ein sogenannter Return to Rollover statt. Bezogen auf die Rendite bis zum folgenden Fälligkeitstag wird häufig folgende Formel zur Berechnung verwendet:

Bonitätsspread und Bonitätsrisiko

Ein Floating Rate-Papier bietet einen Bonitätsspread über einen Referenzzinssatz. Eine Kurskorrektur erfolgt, wenn am Kupontermin der Kurs nicht hundert beträgt. Die Differenz aus dem Rückzahlungskurs und dem aktuellen Kurs wird über die Laufzeit verteilt. In jedem Fixingtermin wird der Referenzzinssatz neu festgelegt, nicht aber der Bonitätsspread. Ein Floating Rate-Papier lässt sich durch eine revolvierende Geldanlage in einem Fixed Rate-Papier erzeugen. Außerdem gilt: Wenn der Bonitätsspread im Fixingtermin dem Bonitätsrisiko entspricht, notiert die Anleihe zum Nennwert.

Risiko verkaufen

Ein Floating Rate-Papier ermöglicht es, ein Bonitätsrisiko zu transferieren, ohne gleichzeitig ein Zinsänderungsrisiko weitergeben zu müssen. Beim sogenannten forderungsbesicherten Wertpapier wird beispielsweise das Risiko der Forderungen verkauft. Die Struktur der Fälligkeitstermine bleibt dabei unersichtlich. Beim Kreditrisiko besteht zudem die Gefahr, dass der Kreditgeber, beispielsweise eine Bank, die vereinbarten Ziele nicht in dem Maß verwirklichen kann, das angestrebt wurde. Risiken, die außerdem bestehen bleiben:

- Liquiditätsrisiko

- Zinsänderungsrisiko

- Währungsrisiko

Auch wenn ein Risiko verkauft wird, bestehen weiterhin zahlreiche weitere Risiken, die genau betrachtet und abgewogen werden müssen. Marktteilnehmer, die am Markt risikofreudiger agieren, haben häufig eine erfolgreiche Geschäftsstruktur, ausreichend Erfahrung auf dem Finanzmarkt und Wissen über zahlreiche weitere Handlungsmöglichkeiten und sind sich der Risiken bewusst, die beispielsweise mit Floatin Rate-Papieren eingegangen werden. Es ist sogar möglich, dass ein Kreditnehmer vollständig ausfällt. Auch besteht das Risiko, dass die Marktliquidität für ein erfolgreiches Geschäft nicht ausreicht.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.Weitere Vorteile der Floating Rate-Papiere

Bei Wertpapieren mit einer langen Laufzeit, die an langfristige Zinssätze gekoppelt sind, werden die Kupons von vornherein festgelegt, weil grundsätzlich gilt, dass eher ein geringes Zinsänderungsrisiko besteht. Der Vorteil von Floating Rate-Papieren ist der grundsätzlich erfolgsunabhängige Verzinsungsanspruch: Eine gesicherte, periodische Ausschüttung, der Zinssatz der Floating Rate-Papiere wird einem Referenzzinssatz angepasst.

Erfolgreiches Yield-Management

Erfolgreiches Yield-Management bildet ein Finanzgleichgewicht, auch beispielsweise bei schwankender Nachfrage und maximiert den Gesamtertrag eines Geschäfts, selbst wenn die Durchschnittspreise geringer als geplant ausfallen werden. Das Yield-Management ist ein Instrument zur häufig computergestützten Preis- und Kapazitätssteuerung. Beim Yield-Management handelt es sich um eine Art der Preisdifferenzierung. Eine Strategie der Preisdifferenzierung lässt sich realisieren, wenn die individuelle Zahlungsbereitschaft der Abnehmer bekannt ist und personifizierte Preise durchsetzbar sind. Bei einem sinkenden Zinssatz wird eine Standardanleihe mit festem Zins bevorzugt, weil der Zins in derselben Höhe weiterbezahlt wird. Bei einem Floating Rate-Papier fällt die Zinszahlung geringer aus. Eine profitable Performance ist gegenwärtig von großer Bedeutung für zahlreiche Marktteilnehmer. Dabei liegt der Schwerpunkt auf Faktoren wie der Investitionssicherheit, der Profitabilität, dem Wachstum, der Produktivität und des wirtschaftlichen Erfolgs. Exakte Ergebnisse und Preis- und Kostenkalkulierungen stehen an oberster Stelle für Geschäfte. Dafür wird häufig großes Vertrauen in die Geschäftspartner benötigt: In der modernen Finanzwirtschaft vollziehen sich Kooperationsprozesse zudem immer schneller. Von Augenmerk und Erfahrung bei Zinsberechnungen kann daher profitiert werden. Das Ziel sind sinnvolle, gute Investitionen, die dem Unternehmen insgesamt nutzen, und die Investitionen in gute Ergebnisse umzuwandeln.

Je nach Markteinschätzung und der entsprechenden Marktzinseinschätzung können Floating Rate-Wertpapiere zudem Risiken bergen: Es ist möglich, dass ein Floating Rate-Papier nur eine gute Möglichkeit für einen risikofreudigen Anleger bedeutet. Deshalb ist es wichtig, auch diesen Faktor abzuschätzen und die Geschäftsstruktur stetig weiterzuentwickeln und anzupassen. Beim Yiel-Management wird bekanntlich auf eine Steigerung des Gewinns durch die Optimierung von Rate und Auslastung gezielt, darauf, Erträge zu optimieren. Eine Absicherung für mögliche Verluste in der Zukunft ist dabei sehr wichtig. Zudem beeinflussen jedoch zahlreiche Krisen den Marktzins. Dadurch fallen häufig Entscheidungen nicht leicht und die Vor- und Nachteile werden innerhalb des Yield-Managements genau abgewogen. Auch wenn moderne Software die Marktteilnehmer bei den Berechnungen, Bewertungen und Analysen unterstützt, ersetzen sie kein erfolgreiches Management. Floating Rate-Papiere sind ein nützliches Instrument für die Steuerung der Preise und der Geschäftskapazitäten. Der Zinssatz eines Floating Rate-Papiers variiert mit dem Marktzinssatz, der von zahlreichen Krisen betroffen wird.

Zahlreiche Zinsschwankungen

High-Yield-Wertpapiere können möglicherweise Zusatzerträge liefern, wenn die Marktliquidität eingeschränkt ist. Besonders durch ein aktives Portfolio-Management können Risiken verringert werden. Zur Veranschaulichung kann zudem jederzeit die Zinskurve herangezogen werden. Jedes Wertpapier beinhaltet zudem bestimmte Rechte, die eine Marktteilnahme regulieren. Bei Wertpapieren mit einer langen Laufzeit, die an langfristige Zinssätze gekoppelt sind, wird außerdem eher von einem geringen Zinsänderungsrisiko ausgegangen. Weil der zukünftige Wert eines Benchmarks wie LIBOR in der Gegenwart noch nicht bekannt ist, ist die Berechnung der Rendite auf Verfall nicht durchführbar. Deshalb wird die Rendite mit Hilfe der effektiven Marge berechnet. Jedoch werden zusätzliche Berechnungen durchgeführt, um die Rendite zu schätzen. Der Referenzzinssatz unterliegt zahlreichen Schwankungen – allein deshalb stellt sich eine genaue Kalkulation und Bewertung häufig kompliziert dar. In jedem Fall ist es sinnvoll, den aktuellen Marktzinssatz täglich zu analysieren. Aktuelle Zinssätze und Devisenkurse sind heutzutage zu jeder Zeit multimedial abrufbar. Kontinuierlich werden Preisabgleiche getätigt. Auf dem heutigen Finanzmarkt spielt Kooperation über das eigene Geschäft hinaus zudem eine immer größere Rolle. Der Finanzmarkt wird außerdem stetig erneuert. Bei zahlreichen Erneuerungsprozessen erhält der Markt häufig sogar eine fast vollständig neue Struktur. Risiken bestehen bei einer eingeschränkten Liquidität am dynamischen Markt. Es wird deshalb von Marktteilnehmern versucht, das Marktpotenzial optimal für das eigene Geschäft und die strategische und systematische Steuerung der Kapazitäten zu nutzen. Schwierige Zeiten auf dem Markt erfordern verschiedene Denkweisen und Ideen von den Marktteilnehmern. Wertpapiere werden als nützliches Instrument für Renditen gesehen. Der gezahlte Zinssatz eines Floating Rate-Papiers kann als eine Art Überbrückung dienen und die Geschäftserträge steigern. Bei den Berechnungen werden zukünftige Entwicklungen kontinuierlich analysiert.