Put-/Call-Parität – Put und Call in der Definition und an Optionsscheinen erklärt!

Zuletzt aktualisiert & geprüft: 08.11.2019

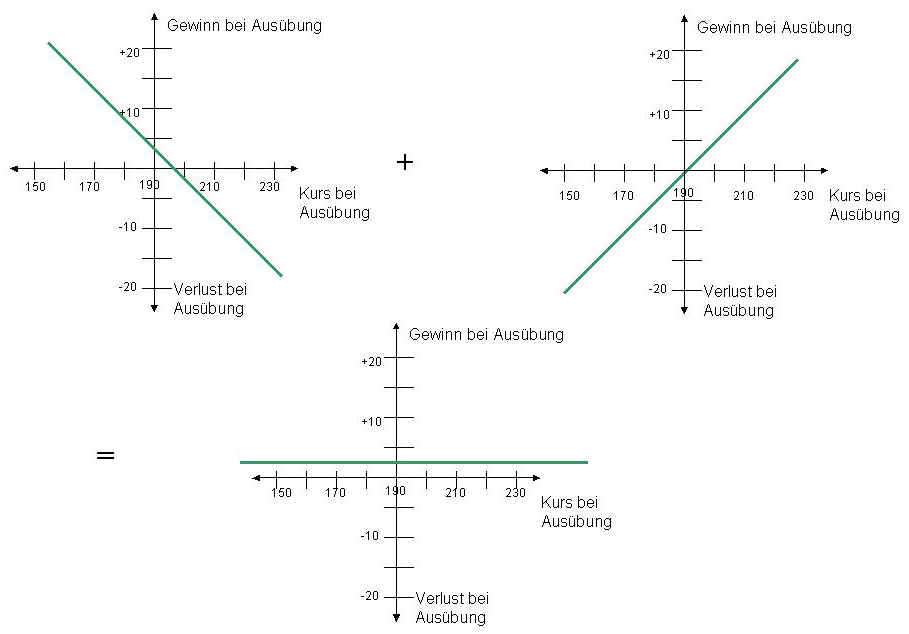

Wird von einer sogenannten Put-/Call-Parität gesprochen, herrscht ein Gleichgewicht zwischen einer Call- und Put-Option. Es ist demnach bei der Put-/Call-Parität maßgeblich, dass es sich um Optionen handelt, welche einander entsprechen. Die Relation zwischen den Puts und Calls entsteht durch das Übereinstimmen der Laufzeit sowie dem Preis der Ausübung und bildet somit die Grundlage der Put-/Call-Parität.

Was bedeutet Put?

Im Rahmen des Optionsrechts wird der Verkauf eines Optionsscheins als Put bezeichnet. Durch den Verkauf eines Optionsscheins erhält der Anleger die Möglichkeit eine Währung, eine Aktie oder einen Rohstoff zum Verkauf anzubieten. In der Regel ist die Übergabe eines Basiswertes jedoch nicht geplant. Der Investor kann es deshalb verlangen die Diskrepanz zwischen dem momentanen Kurs und dem Basispreis beglichen zu bekommen. Nachdem ein Optionsschein dieser Art erworben wurde kann es vorteilhaft sein, diesen unter gewissen Umständen wieder zum Verkauf anzubieten. Der häufigste Grund des Verkaufs eines Optionsscheins ist das Verhindern von Verlusten. Diese Verluste können verhindert oder minimiert werden, wenn der Optionsschein zügig verkauft wird. Deshalb finden sehr oft Spekulationen über in Zukunft fallende Kurse statt.

Generell ist es bei einem sinkenden Kurs von einem Basiswert der Fall, dass die Wertigkeit des betreffenden Optionsrechts steigt. Der Put limitiert jedoch den Gewinn, welchen der Investor durch den Optionsschein erwirkt. Der Gewinn ergibt sich deshalb aus dem Basispreis und der davon abziehbaren Optionsprämie. Diese Rechnung wird angewandt, da beispielsweise der Preis von einem Index nicht kleiner als Null sein kann. Bei einem steigenden Kurs von dem Basiswert über jenem Kurs des Puts tritt ein Verlust ein, welcher auf den Preis des Optionsscheins limitiert ist.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Was bedeutet Call?

Durch den Erwerb eines Optionsscheins können verschiedene Rechte übertragen werden. Während der Put einen sogenannten Verkaufs-Optionsschein beschreibt, handelt es sich bei einem Call um einen Kauf-Optionsschein. Sowohl der Kauf-Optionsschein als auch der Verkaufs-Optionsschein zählen zu den standardmäßigen Optionsscheinen. Diese sind unter Experten auch als Plain-Vanilla-Warrants bekannt.

Durch den Kauf-Optionsschein (Call) erhält der Investor die Möglichkeit von einem Emittenten eine Aktie, eine Währung oder einen Rohstoff für einen im Voraus definierten Zeitraum zu einem fixen Preis zu erwerben. Der Investor hat zudem die Option dieses Recht nicht in Anspruch zu nehmen. Bei einigen Optionsscheinen wird der Basiswert nicht ausgeliefert, weshalb der Investor durch den Call (Kauf-Optionsrecht) in der Lage ist den Differenzbetrag zwischen dem Basispreis und dem aktuellen Börsenkurs zu verlangen. Demnach wird ein Kauf-Optionsrecht dann erworben, wenn der Investor glaubt, dass der Basiswert ansteigt. Bei einem steigenden Basiswertkurs steigt meist auch der Wert eines Optionsrechts an, wenn die sonstigen Faktoren konstant bleiben. Ist die Differenz zwischen dem Verkaufs- und Kaufpreis positiv, erzielt der Investor einen Gewinn, wenn dieser den Call auf dem Markt zum Kauf anbietet. Eine andere Möglichkeit ist es die betreffende Aktie abzurufen und diese an der Börse zum Verkauf anbieten. Bei einer Diskrepanz zwischen dem kompletten Bezugspreis eines Optionsscheins und dem Aktienverkaufspreis erwirtschaftet der Investor einen Gewinn. Jedoch ist zu beachten, dass die Gebühren bei dieser Variante sehr hoch sind und der Verkauf des Optionsscheins wesentlich günstiger ist.

Was sind Optionsscheine?

Befindet sich zum Beispiel ein Wechselkurs an einem bestimmten Ausführungstag oberhalb des Kaufpreises, hat die Option einen gewissen Wert, welcher ausgeübt werden sollte. Bei einem Put verhält sich dies jedoch konträr. Ist ein Wechselkurs am Ausführungstag unterhalb des Kaufpreises, ist die Option mit einem Wert ausgestattet. In anderen Fällen verfällt die Option. Damit Investoren ein gewisses Recht erhalten können, müssen diese dem Emittenten einen Aufpreis zahlen.

In den sogenannten Optionsscheinen können Investoren das gewünschte Optionsrecht verbrieft bekommen. Die Optionsscheine werden somit an der Börse notiert. In der Regel können Optionsscheine von vielen Geschäftsbanken ausgegeben werden und über die Börse gehandelt werden. Zudem offerieren wenige Banken Investoren die Möglichkeit von einem direkten Handel zu profitieren. Bei einem Direkthandel können Investoren niedrigere Ausgaben verzeichnen, da die Gebühr des Handels an der Börse entfällt. Des Weiteren sind die Handelszeiten von Banken meist länger als jene an der Börse.

Werden die Optionsscheine mit einer klassischen Option verglichen zeigt sich, dass die Optionsscheine lediglich in einer „Long-Option“ verfügbar sind, während es bei den klassischen Optionen auch eine „Short-Option“ gibt. Die „Long-Position“ und die „Short-Position“ stellen den jeweiligen Standpunkt des Käufers beziehungsweise Verkäufers dar. Die „Short-Position“ steht hierbei für die Position des Verkäufers und die „Long-Position“ für jene des Käufers. Generell werden Instrumente im Finanzbereich mit einer „Long-Position“ versehen, wenn der Inhaber einen Profit aus dem Wertanstieg des betreffenden Instrumentes zieht. Bei einer „Short-Position“ verhält sich dies jedoch umgekehrt. Hier zielt der Inhaber darauf ab, dass das betreffende Instrument an Wert verliert. Da es die Möglichkeit gibt, dass Instrumente im Finanzbereich mehr als ein Parameter besitzen, müssen diese einzeln mit einer „Short- oder Long-Option“ benannt werden.

Ein Optionsschein unterscheidet sich zudem von anderen Optionen darin, dass das Schreiben dieser als private Person unmöglich ist. Hierdurch können die multiplen Strategien des Tradings von klassischen Optionen nicht in der gleichen Vielfältigkeit für Optionsscheine umgesetzt werden. Durch die weniger transparenten Preisentwicklungen der Optionsscheine innerhalb der letzten Jahre erlitten diese einen Rückgang in der Nachfrage. Die Optionsscheine sind bei privaten Anlegern jedoch trotzdem aufgrund ihrer Möglichkeiten sehr beliebt.

Der Handel mit den Optionsscheinen ist neben den Wechselkursen von vielen weiteren Faktoren abhängig, weshalb Investoren trotz einer korrekten Einschätzung des Kurses Verluste erleiden können.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Arten von Optionsscheinen

Bei der Betrachtung aller Optionsscheine hat ein Investor neben den klassischen Plain Vanilla Optionsscheinen weitere Auswahlmöglichkeiten. Durch die Wahl eines passenden Optionsscheins kann der Anleger auf gewisse Situationen am Markt besser reagieren. Trotzdem sind die Optionsscheine außerhalb der Plain Vanilla Optionsscheine wenig frequentiert. Die beliebtesten Optionsscheine neben den Standard-Optionsscheinen sind die:

– Ladder Optionsscheine

– Power-Optionsscheine

– Range-Optionsscheine

– Quanto-Optionsscheine

– Digital-Optionsscheine

– Barrier-Optionsscheine

Die Ladder-Optionsscheine

Die Ladder-Optionsscheine ermöglichen es dem Anleger die bereits erwirtschafteten Gewinne dauerhaft behalten zu können, was dazu führt, dass die Ladder-Optionsscheine eine höhere Sicherheit für den Anleger offerieren als andere exotische Optionsscheine.

Bei dem Erreichen einer im Voraus festgelegten Kursgrenze durch den Basiswert kann der Anleger den erzielten Gewinn behalten. Im Anschluss daran wird der Basiskurs dem jeweiligen Niveau des Kurses angeglichen. Dies spiegelt auch den Vorteil eines Ladder-Optionsscheins wider. Tritt ein Kursverlust ein, ist der Anleger vor diesem geschützt. Es besteht zudem die Möglichkeit für den Anleger, auf einen potenziellen Kursverlust mithilfe eines Ladder-Verkaufs-Optionsscheins zu spekulieren. Durch die fixe Kursgrenze wird ein Verlust im Rahmen eines Kursanstiegs somit verhindert. Bei der Investition in Ladder-Optionsscheine ist es hilfreich zu wissen, dass der zu erzielenden Gewinn häufig durch einen Cap limitiert ist.

Die Power-Optionsscheine

Die heute seltenen Power-Optionsscheine zeichnen sich dadurch aus, dass der Emittent am Tag der Ausübung die vierfache positive Differenz des Basiswertes und -kurses ausgibt. Ein Risiko des Power-Optionsscheins ist jedoch, dass dieser unter gewissen Umständen verfallen kann und somit ohne Wert ist. Dies geschieht im Rahmen des Power-Calls, wenn der Basiswert am Tag der Ausübung unter dem Basiskurs liegt. Außerdem wird der Power-Optionsschein wertlos, wenn der Basiskurs oberhalb des Basiswertes bei einem Power-Put liegt.

Meist werden die Power-Optionsscheine von Banken auf der Basis von Indizes und Währungen emittiert. Eine Besonderheit dieser Optionsscheine ist, dass die Möglichkeit der Ausübung lediglich am Ausübungstag gestattet ist. Da die Power-Optionsscheine mit einem Cap ausgestattet sind, sind die Gewinnmöglichkeiten limitiert.

Die Range-Optionsscheine

Die Range-Optionsscheine sind auch unter dem Namen Bandbreiten-Optionsscheine bekannt. Anleger können mithilfe dieser Optionsscheine dann Geld verdienen, wenn sich der Markt seitwärts bewegt. Meist werden die Range-Optionsscheine auf Währungen und Indizes vergeben.

Durch einen Kauf von Range-Optionsscheinen erhält der Investor die Möglichkeit an jedem Börsentag einen fixen Geldbetrag zu zahlen, an welchem sich die amtliche Feststellung des Preises von dem Basiswert im Rahmen der Laufzeit in einer fixen Handelszone bewegt. Die Begrenzungen dieser Handelszone werden im Voraus bestimmt.

Bei den Range-Optionsscheinen gibt es zwei unterschiedliche Arten. Bei einer dieser Varianten kann der Anleger jeden Tag eine Gutschrift erhalten, wenn der Basiswert innerhalb der Kursgrenzen rangiert. Befindet sich der Kurswert oberhalb oder unterhalb der fixen Grenze, erhält der Anleger keine Gutschrift. Eine weitere Möglichkeit ist der Abzug des täglichen Anrechnungsbetrags, sobald der Preis des Basiswertes amtlich festgestellt wurde und dieser ober- oder unterhalb der Handelszone liegt. Befindet sich der Kurs eines Basiswertes mittig in der Handelszone unter der Annahme von sinkenden Erwartungen wird der Kurs erhöht, da der Anleger damit rechnet, dass der Basiswert die Grenzen der Handelszone erreicht.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Quanto-Optionsscheine

Die Quantity-Adjusting-Option bezeichnet einen Optionsschein, welcher den Basiswert in einer sich unterscheidenden Währung angibt, wodurch die Beeinflussung der betreffenden Währung eliminiert wird. Die emittierenden Institute fixieren den Wechselkurs pünktlich zum Start der Laufzeit des Quanto-Optionsscheins. Hierdurch erhält der Anleger einen Schutz vor einer potenziell steigenden oder fallenden Währung. Der Quanto-Optionsschein wird besonders häufig bei stetig schwankenden Währungen wie Rohstoffe und Indizes genutzt. Aufgrund der Absicherung im Rahmen der Quanto-Optionsscheine sind diese teurer als die klassischen Optionsscheine.

Die Digital-Optionsscheine

Auf dem Finanzmarkt sind die Digital-Optionsscheine auch unter dem Namen Hit-Optionsscheine zu finden. Bei der Auszahlung dieser Optionsscheine hat der Anleger zwei Möglichkeiten. Entweder lässt sich der Anleger einen fixen Betrag oder Null auszahlen. Der fixe Betrag wird dann vom Emittenten ausgezahlt, wenn das Listing des Basiswerts am Tag der Ausübung über dem Basiskurs (Call) liegt oder unter diesem (Put). Besitzt der Anleger Digital-Optionsschein auf der Basis des amerikanischen Optionsrechts, kann dieser eine Auszahlung verlangen, wenn der Basiskurs innerhalb der Laufzeit erzielt wird.

Die Barrier-Optionsscheine

Diese Optionsscheine zielen darauf ab, dass der Basiswert eine definierte Barriere erreicht, um das Recht des Optionsscheins zu aktivieren oder deaktivieren. Die häufigste Form der Barrier-Optionsscheine ist der Turbo-Optionsschein. Wird die Barriere dieses Optionsscheins nicht erreicht, offeriert der Barrier-Optionsschein die gleichen Vorzüge wie der Standard-Optionsschein. Der Anleger kann zwischen unterschiedlichen Varianten wählen, bei welchen dieser entweder einen bestimmten Betrag zurückgezahlt bekommt oder das Risiko eines totalen Verlustes hinnehmen muss. Der Emittent bezahlt dem Investor einen fixen Betrag, wenn die Knock-out-Schwelle erzielt wurde oder es zum Verfehlen der Knock-in-Schwelle kommt.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Möglichkeiten von Optionsscheinen

Die Optionsscheine offerieren dem Anleger die Möglichkeit der Spekulation auf Währungs-, Aktien- und Indexkurse. Der Investor hat deshalb die Option selbst mit geringen Kapitaleinsätzen im Rahmen der direkten Investierung höhere Gewinne zu erlangen. Mithilfe der exotischen Optionsscheine kann der Anleger auch in andere Entwicklungen des Marktes investieren. Somit ist es möglich auf die nach oben, nach unten und zur Seite hingehenden Bewegungen des Marktes zu spekulieren.

Die Optionsscheine bieten dem Investor zudem die Sicherung des eigenen Depots an, was das Risiko eines Verlustes minimiert. Maßnahmen zum Schutz vor Verlusten sind demnach die:

– Verkaufs-Optionsscheine (Put)

– Verkaufs-Stopps

– Hedges

– Quantity-Adjusting-Options

Der Anleger verliert demnach auch bei fallenden Kursen kein Geld.

Die Sicherung der Werteinlage – der Put-Optionsschein

Häufig denken Menschen, dass ein Kursfall dazu führt, Geld zu verlieren. Mithilfe der Put-Optionsscheine kann ein Kursfall jedoch dazu genutzt werden, dass Anleger Gewinne machen können. Ein Put-Optionsschein kann zudem dazu verwendet werden die eigene Wertanlage im Fall eines sinkenden Kurses abzusichern.

Die Optionsscheine offerieren es auf steigende Kurse zu spekulieren. Durch den Verkaufs-Optionsschein ist es dem Anleger jedoch möglich, die Werteinlage gegen Verluste abzusichern und somit sinkende Kurse hinzunehmen. Der Put-Optionsschein ist deshalb eine finanzielle Absicherung für den Anleger. Sinkt beispielsweise der Kurs einer Aktie, nimmt der Verkaufs-Optionsschein zu. Hierbei wird darauf abgezielt, dass sich die beiden Schwankungen gegenseitig auffangen, wodurch der Anleger keinen Verlust erleiden muss. Bei der Absicherung wird zwischen der dynamischen und statischen Absicherung unterschieden.

Die dynamische Absicherung

Möchte der Anleger innerhalb der kompletten Laufzeit eines Optionsscheins abgesichert sein, findet eine dynamische Absicherung statt. Damit die dynamische Absicherung erfolgen kann, muss die Änderung des Wertes eines Optionsscheins bekannt sein, welche auf der Änderung des Kurses von dem Basiswert beruht. Hierdurch wird es ermöglicht, dass die Put-Option beide Posten abdeckt, wenn eine ausreichende Anzahl an Optionsscheinen vorliegt. In Fachkreisen wird diese Möglichkeit auch Delta-Hedging genannt. Eine stetige Anpassung an die Marktverhältnisse muss im Rahmen der Laufzeit garantiert werden, damit die Absicherung der Werteinlage gewährleistet werden kann.

Die statische Absicherung

Bei der statischen Absicherung wird zum Beginn der Laufzeit die Anzahl aller benötigten Optionsscheine berechnet und nicht mehr verändert. Das Absicherungsverhältnis beträgt bei der statischen Absicherung 1:1. Die Optionsscheine, welche zur Sicherung benötigt werden, basieren auf dem Wert der Einlage sowie dem Optionsverhältnis. Eine komplette Eliminierung der Verluste ist im Rahmen der statischen Absicherung nicht gegeben. Diese Variante offeriert lediglich die Möglichkeit der Absicherung am Ende der Laufzeit des Puts.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.