Private Pflegeversicherung – Alle Leistungen der privaten Plegeversicherung im Detail!

Zuletzt aktualisiert & geprüft: 02.07.2020

Die Zahl der Menschen, welche im Alter auf Pflege angewiesen sind steigt rasant. Für eine ambulante oder stationäre Pflege entstehen hohe Kosten, die nicht in vollem Umfang von der gesetzlichen Pflegeversicherung übernommen werden. Nicht selten ergibt sich eine Differenz von mehreren Hundert Euro pro Monat, für die Pflegebedürftige selbst aufkommen müssen. Über Elternunterhalt können auch die Kinder zur Finanzierung herangezogen werden. Um diese Situationen zu vermeiden, sollte rechtzeitig eine private Pflegeversicherung abgeschlossen werden. Verbraucher können dabei zwischen mehreren Varianten wählen. Mit Pflege-Bahr wird mittlerweile auch eine staatlich geförderte Zusatzversicherung angeboten.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.Die wichtigsten Fakten zur privaten Pflegeversicherung:

- Die gesetzliche Pflegeversicherung übernimmt im Pflegefall nicht alle Kosten.

- Private Pflegeversicherung wird als Pflegetagegeld-Versicherung, Pflegekosten-Versicherung und Pflege-Rentenversicherung angeboten.

- Über Pflege-Bahr ein staatlicher Zuschuss von 5 Euro monatlich möglich.

- Neben der privaten Pflegeversicherung gibt es noch weitere Möglichkeiten zur Finanzierung der Pflege.

Leistungen der gesetzlichen Pflegeversicherung

Die gesetzliche Pflegeversicherung umfasst eine soziale Grundsicherung. Es handelt sich hierbei keinesfalls um eine Vollversicherung, die sämtliche Kosten übernimmt. Stattdessen erhalten Versicherte lediglich unterstützende Hilfeleistungen. Wer seinen bisherigen Lebensstandard auch im Pflegefall erhalten möchte kommt deshalb an einer privaten Vorsorge nicht vorbei.

Zum Leistungsumfang der gesetzlichen Pflegeversicherung gehören:

- Rehabilitationsleistungen

- Geldleistungen für die häusliche Pflege

- Sachleistungen für professionellen Pflegedienst

- Sonstige Leistungen

In der Pflegestufe 1 erhalten Versicherte beispielsweise ein Pflegegeld von 244 Euro monatlich. Bei einem erheblichen Betreuungsbedarf steigt der Betrag auf 316 Euro. Selbst in der Pflegestufe 3 fallen die Leistungen mit 728 Euro monatlich nicht allzu hoch aus. An Pflegesachleistungen gibt es 1.612 Euro im Monat. Eine vollumfassende Pflege lässt sich damit nicht finanzieren.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.Pflegetagegeld – Auch für die private Pflege geeignet

Soll die Pflege privat organisiert werden, bietet sich eine Pflegetagegeldversicherung an. Der Versicherte erhält im Pflegefall pro Tag die im Vertrag vereinbarte Summe. Die tatsächlich anfallenden Pflegeleistungen spielen dabei keine Rolle. Die meisten Tarife sehen für stationäre und häusliche Pflege dieselben Leistungen vor. Bei einigen Angeboten fällt das Tagesgeld für die Pflege zuhause etwas geringer aus.

Die Höhe des Tagegelds hängt zudem von den gezahlten Beiträgen sowie der diagnostizierten Pflegestufe ab. Leistungen gibt es also nur dann, wenn eine Pflegebedürftigkeit festgestellt wurde. Die angefallenen Kosten müssen dagegen nicht nachgewiesen werden. Versicherte erhalten das Geld zur freien Verwendung ausgezahlt. Insofern ähnelt dieser Pflegezusatztarif einer Krankentagegeldversicherung.

Pflegekostenversicherung – Nur für kommerzielle Pflege sinnvoll

Die Pflegekosten-Zusatzversicherung kommt für einen Teil der Pflegekosten auf. Andere Aufwendungen beispielsweise für Übernachtung oder Verpflegung werden dagegen nicht übernommen. Auf Basis der gesetzlichen Pflegeversicherung werden deren Leistungen durch die Police auf einen bestimmten Prozentsatz aufgestockt. Es handelt sich hierbei folglich um einen Ergänzungstarif. Im Gegensatz zum Pflegetagegeld erhalten Versicherte keinen festen Betrag ausgezahlt. Aus diesem Grund müssen alle in Anspruch genommenen Leistungen nachgewiesen werden. Bei den meisten Anbietern gilt beim Abschluss ein Höchstalter zwischen 50 und 65 Jahren.

Pflegebedürftige können nicht frei über ihr Geld verfügen. Zudem werden Leistungen nur dann übernommen, wenn diese von einem professionellen Pflegedienstleister erbracht werden. Beteiligen sich Angehörige an der Pflege werden diese hierfür nicht oder nur mit einem sehr geringen Betrag von der Versicherung entschädigt. Die Zusatzpolice eignet sich daher nur für Versicherte, die im Pflegefall von einem professionellen Pflegedienst betreut werden wollen.

Pflegerentenversicherung – Lebenslange Pflegerente garantiert

Bei der Pflegerentenversicherung erhalten Versicherte mit Bestätigung der Pflegebedürftigkeit eine monatliche Rente ausgezahlt. Der Versicherungsnehmer kann wie beim Tagegeld frei über das Geld verfügen. Dies gilt unabhängig ob die Pflege zuhause oder in einer stationären Einrichtung erfolgt. Sofern sich an der Pflegebedürftigkeit nichts ändert wird die vereinbarte Rente bis zum Lebensende ausbezahlt.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.Staatliche Förderung mit Pflege-Bahr

Mit Pflege-Bahr bietet der Staat für die Pflegeversicherung eine staatliche Förderung an. Gefördert wird dabei ausschließlich das Pflegetagegeld. Zu den Bedingungen für geförderte Tarife gehört, dass der Versicherer niemanden ablehnen darf. Es wird somit keine Gesundheitsprüfung durchgeführt. Zudem muss in der Pflegestufe 3 mindestens ein Pflegegeld von 600 Euro monatlich gezahlt werden. Sind alle Voraussetzungen erfüllt erhält der Versicherte pro Monat eine Förderung von 5 Euro, sofern selbst mindestens ein Betrag von 10 Euro eingezahlt wird. Der Versicherungsnehmer muss sich bezüglich der Förderung um nichts kümmern. Der Versicherer kalkuliert diese bereits ein und stellt selbstständig einen Antrag.

Nachweis der Pflegebedürftigkeit erforderlich

Um Leistungen aus einer privaten Pflegeversicherung zu erhalten, müssen Versicherte die Pflegebedürftigkeit nachweisen. Am einfachsten funktioniert dies bei Versicherungen, die sich an den Pflegestufen der gesetzlichen Pflegeversicherung orientieren. Die Gesundheitsprüfung wird dann durch den medizinischen Dienst der gesetzlichen Krankenkassen durchgeführt. Weitere Nachweise sind nicht erforderlich. Da sich der Gesundheitszustand verbessern und zu einem Ende der Pflegebedürftigkeit führen kann, führen manche Versicherer eigene Prüfungen durch. Von solchen Angeboten sollte eher abgesehen werden.

Nach dem Sozialgesetzbuch sind Menschen pflegebedürftig, die die wegen einer körperlichen, geistigen oder seelischen Krankheit oder Behinderung für die gewöhnlichen und regelmäßig wiederkehrenden Verrichtungen im Ablauf des täglichen Lebens auf Dauer, voraussichtlich für mindestens sechs Monate, in erheblichem oder höherem Maße der Hilfe bedürfen“.

Je nach Grad der Pflegebedürftigkeit erfolgt die Einteilung in eine Pflegestufe. Es gibt derzeit drei Stufen je nachdem ob eine erhebliche, schwere und schwerste Pflegebedürftigkeit vorliegt.

Überblick der Pflegestufen:

| Tägliche Grundpflege | Hilfe im Haushalt | |

| Pflegestufe I | 45 Minuten | 90 Minuten |

| Pflegestufe II | 2 Stunden | Mind. 3 Stunden |

| Pflegestufe III | Mind. 4 Stunden | Mind. 5 Stunden |

Zusätzlich hat der Gesetzgeber für demenzkranke Menschen die Pflegeklasse 0 eingeführt. Diese beinhalt spezielle Leistungen bei Pflegebedürftigkeit aufgrund einer Demenz.

Änderungen für 2017 bereits beschlossen

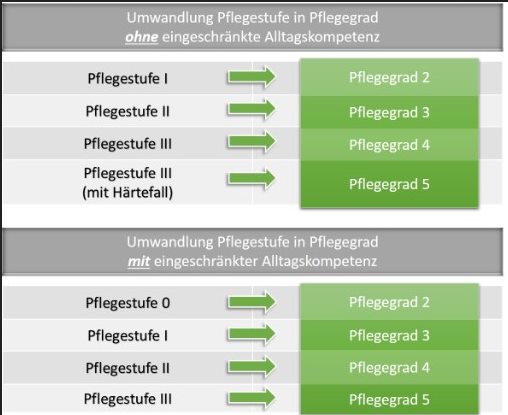

Zum 01.01.2017 wird das System der Pflegestufen komplett überarbeitet. Statt wie bisher drei Pflegestufen gibt es dann fünf Pflegegrade. Sonderleistungen für Demenzkranke werden dann in die Pflegesystematik integriert. Der Gesetzgeber garantiert, dass durch die Änderungen niemand schlechter gestellt wird. Die private Pflegeversicherung muss dann ebenfalls an das neue System angepasst werden.

Die Änderungen wirken sich auf die allgemeinen und konkreten Bedingungen von Alt-Verträgen aus. Dadurch kann es mitunter auch zu Änderungen bei der Prämie kommen. Bevor sie wirksam wird muss die Umstellung von einem unabhängigen Treuhänder als angemessen bewertet werden. Wer bereits Leistungen aus einer privaten Pflegeversicherung bezieht, erhält in keinem Fall weniger als zuvor. Tritt die Pflegebedürftigkeit nach dem 01.01.2017 ein gelten die neuen Pflegegrade. Der Versicherer muss dabei sicherstellen, dass der Wert des Versicherungsschutzes insgesamt nicht geringer ist als vor der Umstellung.

Private Pflegeversicherung und Gesundheitsprüfung

Beim Abschluss einer Pflegezusatzversicherung wird immer eine Gesundheitsprüfung durchgeführt. Diese ermöglicht dem Versicherer eine Einschätzung des individuellen Risikos. Um den Versicherungsschutz nicht zu gefährden ist es wichtig, dass alle Gesundheitsfragen umfassend und wahrheitsgemäß beantwortet werden. Dies gilt besonders für die Angaben der Vorerkrankungen. Dadurch kann es zwar zu einem Risikozuschlag kommen. Stellt der Versicherer jedoch später fest, dass die Angaben nicht korrekt sind, können Leistungen gekürzt oder sogar komplett gestrichen werden.

Die private Pflegeversicherung sollte so früh wie möglich abgeschlossen werden. Junge Menschen mit gutem Gesundheitszustand können sich eine dauerhaft günstige Prämie sichern. Gleiches gilt auch für den Abschluss einer Berufsunfähigkeitsversicherung. Wer sich erst später für eine private Pflegeversicherung entscheidet muss aufgrund eines schlechteren Gesundheitszustands oftmals Risikozuschläge in Kauf nehmen. Zudem führt die kürzere Ansparzeit ebenfalls zu einer höheren Prämie.

Jetzt zum Broker des Monats AvaTrade71% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs mit diesem Anbieter handeln.Die passende Zusatzversicherung finden

Welche private Pflegeversicherung sich besonders anbietet hängt immer von der persönlichen Situation ab. Sofern bereits Vorerkrankungen bestehen bietet sich ein Pflege-Bahr geförderter Vertrag an. In diesem Fall wird auf eine Gesundheitsprüfung verzichtet. Mitunter kann sich auch eine Kombination aus geförderter und nicht geförderter Zusatzversicherung lohnen.

Ein Pflegegeld ermöglicht die meiste Flexibilität. Allerdings richtet sich die Höhe ausschließlich an der Pflegestufe und nicht den tatsächlich benötigten Leistungen. Bei der Pflegekostenversicherung sind wiederrum verschiedene Bereiche wie Verpflegung, Unterkunft oder die Pflege durch Angehörige ausgenommen. Hier reicht es oftmals aus, die Versicherung erst ab der Pflegestufe 3 abzuschließen, wenn die anfallenden Kosten am höchsten sind.

Folgende Checkliste sollten Sie vor dem Abschluss einer Police abarbeiten:

- Ist sowohl die häusliche Pflege wie auch die Betreuung in einem Pflegeheim möglich?

- Lässt sich das Pflegegeld später ohne erneute Gesundheitsprüfung erhöhen?

- Gibt es Karenzzeiten, ehe die erste Zahlung des Versicherers erfolgt?

- Ist die Pflege bei Demenz inbegriffen?

- Kann der Versicherer innerhalb der ersten drei Jahre kündigen?

- Orientieren sich die Leistungen an den Pflegstufen der gesetzlichen Pflegeversicherung oder gibt es ein eigenes System?

- Wird die Einstufung des medizinischen Pflegedienstes akzeptiert oder sind zusätzliche Prüfungen erforderlich?

- Gibt es einen günstigeren Anbieter mit gleichen Leistungen?

Mit unserem Vergleichsrechner können Sie die beste und günstigste Police finden. Mitunter kommt es zwischen Anbietern zu enormen Beitragsunterschieden.