Durch Verkauf den besten Preis aus der Police holen

Policen Direkt hat in Deutschland rund 50% Marktanteil für den Zweitmarkt von Lebensversicherungen. Der Policen- Verkäufer hat nicht nur sehr gute Aussichten, dass seine Police gekauft wird, er erhält häufig sogar gutes Geld in Anbetracht vom Marktvergleich. Policen Direkt beleiht die Lebensversicherung, kauft diese auf und gewährt auf Wunsch ein Rückkaufrecht. Mit Rückkaufrecht müssen mit der Lebensversicherung kombinierte Leistungen, wie Berufsunfähigkeitsversicherung, nicht neu abgeschlossen werden, da der komplette Versicherungsschutz erhalten bleibt. Dieses gilt auch für die Auszahlungen an die Hinterbliebenen, wobei der Aufkäufer einen Teil für sich geltend machen wird. Bei einem Verkauf kann der Versicherungsschutz ebenfalls erhalten bleiben, muss es allerdings nicht.

Policen Direkt ist in Deutschland und Österreich berechtigter Marktführer, der häufig das verbraucherfreundlichste Angebot macht. Dennoch kann ein Beleihen oder Verkaufen mit Rückkaufrecht langfristig die bessere Wahl darstellen.

Wo verkauft wird, kann in der Regel auch gekauft werden. Der Anleger kann bei Policen Direkt Lebensversicherungen kaufen und weiter laufen lassen, um Netto rund 3% sichere Rendite zu erwirtschaften. Die besten Finanzportale weisen nicht grundlos auf den Zweitmarkt für Lebensversicherungen und Rentenversicherungen hin.

Direkt zu Policen DirektInvestitionen bergen das Risiko von VerlustenDie Möglichkeiten mit Policen Direkt:

– Lebensversicherung verkaufen

– Lebensversicherung mit Rückerwerbsgarantie verkaufen

– Lebensversicherung beleihen

– Fondsgebundene Lebensversicherung verkaufen

– Lebensversicherung kaufen

– Fondsanteile verkaufen

– Reiseversicherungsvergleich

– Gewerbesteuervergleich

Lebensversicherungen werden erst ab einem Rückkaufwert von 10.000 Euro angekauft, sie können aber ab 3000 Euro bis zum maximalen Rückkaufwert beliehen werden, Fondsgebunden bis maximal 60%.

Die Vorteile von Policen Direkt

– Höhere Verkaufserlöse als bei der Versicherung

– Versicherungsschutz läuft, je nach Situation, im vollen Umfang beitragsfrei weiter

– Policen Direkt kauft häufiger als die Konkurrenten

– Es können Lebensversicherungen anonymer Verkäufer gekauft werden

– Seriöser Partner

Möglichkeiten bei Policen Direkt

Warum ist Policen Direkt sicher?

In den Medien wird vor Betrügern gewarnt, auch bei Ankäufern von Lebensversicherungen. Wie kann sich der Verbraucher schützen? Für den Zweitmarkt von Lebensversicherung gibt es einen sehr einfachen Weg, die seriösen Anbieter zu erkennen: Es gibt den Bundesverband Zweitmarkt Lebensversicherungen, BVZL. Dieses ist, praktisch gesehen, der TÜV für dieses Marktsegment und erklärt, dass die Anbieter seriös sind. Ob die Ankaufsangebote gut sind, wird nicht erklärt aber dass gezahlt wird. Bei einigen anderen Anbietern ist dieses nicht gewiss. Policen Direkt ist natürlich Mitglied im BVZL, arbeitet mit einer https Verbindung, hält die Datenschutzbestimmungen ein und verkauft Lebensversicherungen nur anonymisiert weiter. Es findet eine persönliche Beratung statt und Angebote können kostenlos eingeholt werden. Policen Direkt bietet weiterhin an, die Rückkaufwerte bei den Versicherungen über den Rechtsweg zu prüfen, da diese bei Verträgen zwischen 1994 bis 2007 durch die Versicherer nach heutigem Recht häufig fehlerhaft berechnet werden.

Alles in allem ist Policen Direkt als seriös einzustufen, kauft häufig auch dann, wenn es keiner der Konkurrenten macht und zahlt dabei noch gute Preise bis 15% höher als der Rückkaufwert bei der Versicherung. In der Regel sind es 2 bis 5% Mehrerlös.

Direkt zu Policen DirektInvestitionen bergen das Risiko von VerlustenDie Möglichkeiten des Halters der Lebens- oder Rentenversicherung

– Laufende Beiträge stunden

– Anpassung der Beiträge an die Inflation stunden

– Die Lebensversicherung beleihen

– Die Lebensversicherung mit Rückkaufgarantie abtreten

– Die Lebensversicherung verkaufen

– Die Lebensversicherung kündigen

Häufig fehlt es den Verbrauchern kurzfristig an Geld, langfristig jedoch nicht. Dann ist es besser, die laufenden Beiträge auszusetzen oder die Lebensversicherung zu beleihen. Nur wer sein Geld langfristig braucht, sollte verkaufen und ohne Käufer kündigen. Wer seinen Versicherungsschutz komplett erhalten möchte, sollte mit Rückkaufgarantie verkaufen. Bei einem Verkauf kann der Käufer kündigen und somit würden der Versicherungsschutz oder Ansprüche auf Überschussbeteiligungen usw. direkt verfallen.

Policen Direkt kauft Lebensversicherungen

Gebühren bei Policen Direkt

Der Verbraucher kann in allen Bereichen kostenlose Angebote einholen. Er kann diese mit dem Support erläutern. Policen Direkt kauft ab 10.000 Euro an, um keine weiteren Gebühren berechnen zu müssen. Die Lebensversicherungen werden etwas teurer veräußert oder gehalten, um damit einen Gewinn zu generieren. Es fallen demnach keinerlei Gebühren an, da Policen Direkt zwischen Ankauf und Verkauf eine Spanne generiert, wie es z.B. auch der Gebrauchtwagenhändler macht.

Beauftragt der Versicherungsteilnehmer Policen Direkt jedoch, den Rückkaufwert der Lebensversicherung zu prüfen und beim Versicherer anzufechten, dann würden nur für den höher erzielten Verkaufswert 50% einbehalten werden. Dieses ist dann möglich, wenn einstige Vertragsklauseln heute nicht mehr gelten. Es kann auch ein Anwalt eingeschaltet werden, der jedoch auch bei einem Misserfolg bezahlt werden müsste. Mit Policen Direkt wird dieses Risiko ausgeschaltet.

Wer die Lebensversicherung beleiht, muss natürlich Zinsen und mit dem Kredit verbundene Kosten berücksichtigen. Wer beim Verkauf ein Rückkaufsrecht einbehält, muss einen geringeren Kaufpreis verschmerzen. Das sind jedoch keine Gebühren oder keine Kosten ohne Leistung im eigentlichen Sinne.

Policen Direkt zahlt mehr als bei Kündigung

Warum sind alte Policen wertvoller?

Lebensversicherungen unterliegen gewissen gesetzlichen Regelungen. Für ältere Verträge gelten hierbei höhere jährliche Mindestrenditen, die fest zugesichert werden. Solange der Vertragspartner handlungsfähig ist, muss er diese vertraglichen Zusagen erfüllen, diese können rechtlich eingefordert werden. Es handelte sich einst um Garantieverzinsungen von 3 bis 4% p.a. je nach Abschlussjahr, derzeit sind es 1,25% p.a.. Der Aufkäufer kann deswegen sehr sicher kalkulieren, wenigstens diesen Gewinn verbuchen zu können. Zudem sind die Laufzeiten kürzer und die Auszahlungen erfolgen schneller. Damit sind diese alten Lebensversicherungen wertvoller.

Weiterhin sind alte Policen wertvoller, da sie bereits länger laufen. Eine Lebensversicherung hat in den ersten Jahren einen negativen oder proportional zu den Einzahlungen einen sehr geringen Rückkaufwert. Der Versicherer kalkuliert die Wertsteigerung so, dass er selber nicht bis zum Vertragsende warten muss, um seinen Aufwand rein zu holen, er muss z.B. den Vermittlungsaufwand direkt begleichen. Zinsen und Zinseszinsen summieren sich ebenfalls erst mit der Zeit, da sie auf den bereits eingezahlten und/oder vorhandenen Betrag berechnet werden. Wer bereits 20 Jahre lang zahlt, hat deswegen bereits einen erheblichen Wertzuwachs.

Wäre die theoretische Rendite mit Forex extrem hoch, so doch genauso unsicher. Wenn Aktien über die Jahrzehnte rentabel sind, so ist ihr Kurs im entscheidenden Moment möglicherweise niedrig. Hier gibt es derartige Planungssicherheiten nicht.

Mit Policen Direkt investieren

Warum von Kündigung und Verkauf abgeraten wird

Eine Lebensversicherung hat während der Laufzeit einen Rückkaufwert, der bei einer Kündigung ausgezahlt wird. Bei einem Verkauf der Police lassen sich in der Regel jedoch 1 bis 5% mehr erzielen, teils bis 15%! Es wird bei einer Kündigung außerdem jeglicher Versicherungsschutz verloren gehen sowie auch der Käufer jederzeit kündigen kann. Weiterhin gehen die Bonusansprüche bei Laufzeitende durch die Kündigung verloren und durch Verkauf zu einem Teil oder ebenfalls komplett. Eine Lebensversicherung wird sozusagen mit jedem Jahr wertvoller, um sie bis zum Schluss zu halten. Sie kann immer gekündigt aber bei Policen Direkt erst ab einem Rückkaufwert von 10.000 Euro verkauft werden. Bis sich ein Verkauf lohnt, ist die LV jedoch mehr wert, als der Rückkaufwert. Vorher macht es jedoch kaum einen Unterschied, ob verkauft oder gekündigt wird, da der Erlös keine große Summe darstellt.

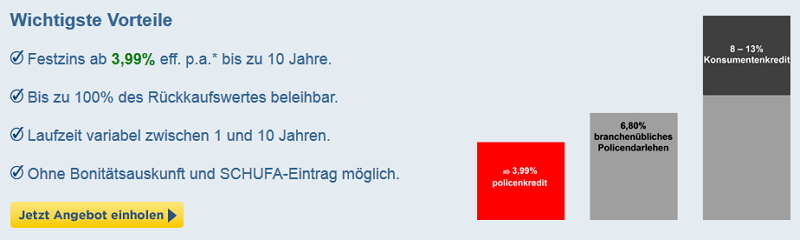

Deswegen sollte beim Versicherer ausgehandelt werden, die Beiträge zu stunden und diese nicht mehr der Inflation anzugleichen. In besseren Zeiten kann regulär weiter eingezahlt werden. Genügt dieses nicht, sollte erwogen werden, ob ein kurzläufiger Ratenkredit günstiger ist, als die LV zu beleihen. Policen Direkt beleiht die Lebensversicherung jedoch bis 100% vom Rückkaufwert ohne dass eine gute Bonität benötigt wird. Für fondsgebundene Lebensversicherungen wird der Rückkaufwert bis maximal 60% beliehen.

Genügt auch dieses nicht, sollte die Lebensversicherung mit Rückkaufrecht veräußert werden. In dem Moment, in dem man ein Rückkaufrecht hat, kann der zwischenzeitliche Besitzer diese nicht einfach kündigen und der Versicherungsschutz läuft weiter sowie man seine Ansprüche auf laufende Überschüsse und den Schlussgewinn noch sichern kann. Hinterbliebene werden weiterhin bedacht, wenn vielleicht auch mit Abstrichen. Bei Policen Direkt erhält der Verkäufer bis zu 90% vom Rückkaufwert. Möchte er die Lebensversicherung zurück kaufen, zahlt er den erhaltenen Betrag zuzüglich aller durch Policen Direkt gezahlten laufender Beiträge und zusätzliche 3,74% auf den Gesamtbetrag.

Sollte man sich von der Lebensversicherung komplett trennen oder nur diese Option zur Verfügung stehen, sollte ein kompletter Verkauf angestrebt werden. Solange der Aufkäufer nicht kündigt, bleibt der Versicherungsumfang erhalten wobei der Eigentümer der Lebensversicherung bei diversen Auszahlungen alles oder zumindest einen Teil einbehält. Nur wenn es gar nicht anders geht, sollte die LV gekündigt werden. Wer z.B. mit seiner Baufinanzierung letztendlich den Rahmen sprengt und großen Schaden abwenden möchte, sollte natürlich schnell einige seiner Werte in liquide Mittel wandeln.

Ergebnisse bei Policen Direkt Investments

In Lebensversicherungen investieren

Lebensversicherungen sind nicht nur eine Anlage sondern auch eine Sicherung: In gewissen Situationen und mit den richtigen Verträgen können sie die Hinterbliebenen finanziell sichern, einem bei einer Berufsunfähigkeit oder schwerem Lebensereignis auffangen und einiges mehr. Es macht deswegen möglicherweise Sinn, eine LV selbst bei niedrigen Garantiezinsen abzuschließen.

Geht es einem jedoch nur um die Rendite, dann bietet eine aktuelle Lebensversicherung nur sehr kleine Garantiezinsen. Nur diese können fest eingeplant werden, alles Weitere hängt von der wirtschaftlichen Entwicklung der Versicherungsgesellschaft ab. Deswegen wäre es häufig weit sinnvoller, eine bereits laufende LV mit höheren Garantiezinsen zu kaufen. Hier sind die Restlaufzeiten zudem kürzer oder es muss sogar nur wenige Jahre auf die Auszahlung gewartet werden. Diese Lebensversicherungen sind jedoch sehr sichere Finanzanlageprodukte, die sich im Zweifelsfall bei Policen Direkt bis 100% oder für fondgebundene Lebensversicherungen bis 60% vom Rückkaufwert beleihen lassen würden.

Geboten werden eine sichere Anlage über dem Niveau von Festgeldkonten sowie man drohenden Negativzinsen entgehen kann. Bei fondsgebundenen Lebensversicherungen entscheidet natürlich wieder der Ankaufwert zur weiteren Fondsentwicklung. Das Versicherungsunternehmen wird die Kosten des Aufkäufers bei der Ermittlung der letztendlichen Auszahlung immerhin nicht berücksichtigen. Für die Kaufentscheidung sollte zudem die wirtschaftliche Lage des Versicherers beachtet werden.

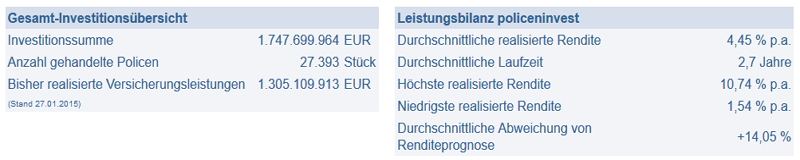

Bislang wurden durch Policen Direkt über 27.000 Policen im Wert von über 1,7 Mrd. Euro mit einer durchschnittlichen Rendite von 4,45% p.a. veräußert.

Die niedrigste realisierte Rendite lag bei immerhin noch 1,54% p.a., so der Stand 27.01.2015. Im Schnitt liegt der erzielte Gewinn 14,05% über dem beim Verkauf prognostizierten Gewinn und die durchschnittliche Haltezeit beträgt nur 2,7 Jahre.

Direkt zu Policen DirektInvestitionen bergen das Risiko von VerlustenTestergebnisse zu Policen Direkt

– Handelsblatt berichtete am 10.09.2014 inhaltlich, dass aktuelle Lebensversicherungen einen niedrigen Garantiezins mitbringen. Deswegen kann der Kauf einer älteren Police sinnvoller und genauso sicher für die Rendite sein.

– Das Bundesministerium für Arbeit und Soziales hebt am 01.06.2014 die Bedeutung von Policen Direkt hervor: Es werden Lebensversicherungen zu guten Kursen gekauft und Verbraucher profitieren dadurch.

– Stiftung Warentest warnt am 20.03.2012 vor dubiosen Aufkäufern für die LV, die übertriebene Versprechungen machen. Vor Policen Direkt wird nicht gewarnt.

– Stiftung Warentest erklärt in der Ausgabe 4/2012, dass Policen Direkt als einziger Ankäufer für die Test- Police über dem Rückkaufwert der Versichrung in einer Summe kaufen wollte.

– Unter shopauskunft.de wird Policen Direkt Mitte 2015 mit über 95% der Stimmen positiv bewertet. Es handelt sich um 280 Bewertungen der vorherigen 12 Monate.

Policen Direkt für Liquidität

Policen Direkt nicht übergehen

Es gibt diverse Aufkäufer für Lebensversicherungen und Rentenversicherungen. Wie bereits erwähnt sind einige unseriöse Unternehmen darunter, die über Jahre per Ratenzahlung auszahlen wollen oder den Auszahlungsbetrag in deren eigene dubiose Finanzprodukte wandeln. Hier werden häufig Summen weit über dem Rückkaufwert genannt aber man hat das Geld noch nicht, zahlt jedoch diverse Gebühren.

Es sollten deswegen nur Mitglieder der BVZL in Betracht gezogen werden, Policen Direkt gehört dazu. In der Regel werden bei Policen Direkt gute Preise für die Lebensversicherung geboten oder diese lässt sich nur hier veräußern. Wer kostenlose und unverbindliche Angebote einholt, sollte Policen Direkt deswegen nicht übergehen und nicht erst dann berücksichtigen, wenn alle anderen als seriös auftretenden Zweitmarkt- Ankäufer abgelehnt haben. Nicht Grundlos hält Policen Direkt rund 50% vom Zweitmarktanteil für Lebensversicherungen in Deutschland und ist auch in Österreich Marktführer.

Seit über 10 Jahren Policen Direkt

Policen Direkt als Unternehmen

Policen Direkt Versicherungsvermittlung GmbH ist seit 2004 als aktiv und hat seinen Sitz in Frankfurt am Main. Das Unternehmen hat gültige Gewerbeerlaubnisse und hält sich an geltendes Recht. Derzeit werden rund 40 Mitarbeiter beschäftigt, es werden monatlich für rund 40 Millionen Euro Aufträge verbucht. Es werden Werte von über 1,2 Mrd. Euro verwaltet.

Policen Direkt ist die direkte Tochter von European Policy Exchange Limited, EPEX. Dieses Unternehmen hat neben Frankfurt auch in London einen Sitz. Das Geschäft mit Lebensversicherungen ist aufgrund mangelnder Kaufinteressenten für den Zweitmarkt in den letzten Jahren etwas eingebrochen. Policen Direkt kann dennoch seine Position halten, da viele Policen gehalten und nicht wieder verkauft werden. Mit einem hoffentlich nahen Ende der Wirtschaftskrise wird sich das Geschäft normalisieren wobei Policen Direkt seine Position gewiss auch dann weiterhin hält.

Direkt zu Policen DirektInvestitionen bergen das Risiko von VerlustenKontakt zu Policen Direkt

Policen Direkt Versicherungsvermittlung GmbH

Rotfelder- Ring 5

60327 Frankfurt am Main

Telefon ab Werktagen von 8:00 bis 18:00 Uhr unter 069 9002190

Fax unter 069 90021940

Mail unter [email protected]

Es gibt unter der Website zudem ein Kontaktformular sowie sich viele Infos finden.

Mit Policen Direkt die LV beleihen

Fazit zu meinen Policen Direkt Erfahrungen & Test

Ob eine Lebensversicherung oder Rentenversicherung beliehen oder verkauft werden soll oder man gar in diese als Renditeanlage investiert: Es kommt auf den seriösen Partner an, der nicht mit leeren Versprechungen ködert sondern konkrete sowie solide Angebote macht und hält.

Policen Direkt hat sich durch guten Ruf die Marktführerposition für den Zweitmarkt für Lebensversicherungen in Deutschland und Österreich nicht grundlos erarbeitet. Es werden ab 10.000 Euro Rückkaufwert viele Lebensversicherungen gekauft, die andere seriöse Aufkäufer nicht haben wollen. Deswegen sollte Policen Direkt in die engere Wahl gezogen werden, wenn die Lebensversicherung beliehen oder verkauft wird oder in diese Werte investiert werden soll. Für die Verbraucher handelt es sich um eine gute Sache, nicht kündigen sondern beleihen, verkaufen oder mit Rückkaufoption verkaufen zu können, da der Versicherungsschutz teils komplett erhalten bleibt.

Experten-Tipp:

Wer darüber nachdenkt, seine Policen zu verkaufen, der sollte mehrere Ankäufer anfragen und die Preise sowie die Angebote vergleichen.

Fragen & Antworten zu Policen Direkt

Wo hat Policen Direkt seinen Hauptsitz?

Policen Direkt hat seinen Stammsitz in Frankfurt am Main.

Was steckt hinter Policen Direkt?

Policen Direkt ist Marktführer im Zweitmarkt für Lebensversicherungen.

Bietet Policen Direkt einen guten Support?

Ja, Policen Direkt hält unter anderem einen Support via Telefon und E-Mail bereit.

Welche Gebühren fallen bei Policen Direkt an?

Policen Direkt agiert dank ihres Konzeptes völlig gebührenfrei.

Direkt zu Policen DirektInvestitionen bergen das Risiko von Verlusten