Kündbaren Obligationen – Obligationen-Arten deren Chancen & Risiken und die Höher der Prämie!

Zuletzt aktualisiert & geprüft: 08.11.2019

Eine kündbare Obligation ermöglicht es dem Investor oder Emittenten eine Obligation zu einem oder multiplen fixen Zeitpunkten kündigen zu können, wenn dies im Voraus vereinbart wurde. Es ist demnach möglich die kündbaren Obligationen in der Position des Investors zu verkaufen. Der Emittent kann kündbare Obligationen somit erwerben. Häufig erhält der Investor beziehungsweise Emittent einen Zeitraum genannt, in welche die kündbare Obligation nicht vorzeitig gekündigt werden können. Dieser Zeitraum nennt sich Vorlaufzeit. Jedoch ist es dem Investor möglich von dem Recht der vorzeitigen Kündigung zu profitieren, wenn die Zinsen der Obligation höher sind als eine Kreditaufnahme. Der Emittent zielt darauf ab eine Obligation zu kündigen, wenn dieser realisiert, dass eine Mittelbeschaffung auf dem Finanzmarkt zu günstigeren Konditionen möglich ist. Der Investor verfolgt das gegenteilige Ziel und kündigt die Obligation, wenn der Marktzins über jenem der Obligation liegt.

Die kündbaren Obligationen gibt es in unterschiedlichen Varianten

Zu diesen zählen die:

– Callable-Obligationen

– Putable-Obligationen

– Prämienanleihe

– Tilgungsanleihe

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Putable-Obligation

Der Investor hat bei einer Putable-Obligation die Möglichkeit eine frühzeitige Rückzahlung dieser zu erwirken, er ist jedoch nicht dazu verpflichtet. In der Regel ist eine Putable-Obligation für den Investor ein profitables Geschäft, da diese höhere Zinssätze offeriert als klassische Obligationen. Deshalb sollte die Putable-Obligation lediglich dann gekündigt werden, wenn der Marktzins einen Anstieg verzeichnet hat und der Investor somit eine Geldanlage tätigen kann, die besser verzinst ist als die Putable-Obligation. Außerdem ist es sinnvoll die Putable-Obligation dann zu kündigen, wenn die Kreditwürdigkeit des Schuldners sinkt.

Die Prämienanleihe

Bei der Prämienanleihe, welche häufig auch als Losanleihe bezeichnet wird, erhält der Emittent sein Kapital in Raten zurückgezahlt. Aufgrund der Tatsache, dass die Prämienanleihe eine geringe Verzinsung erhält, wurde die Zahlung einer Prämie eingeführt. Durch eine Auslosung wird bestimmt, wann die Tilgung beziehungsweise Zahlung der Prämie erfolgt. Dies bedeutet, dass der Investor bei dem Erwerb einer Prämienanleihe nicht weiß, wann die Rückzahlung dieser erfolgt.

Die Losanleihe

Diese Form der Anleihe verfügt in der Regel über keine Verzinsung und keinen Termin zur Rückzahlung. Jeden Monat findet jedoch eine Verlosung statt. Wird eine betreffende Anleihe ausgelost, wird diese zurückgezahlt und mit einem Preisgeld belohnt. In Ausnahmefällen gibt es Losanleihen, welche einen geringen Zinssatz und eine fixe Fälligkeit besitzen.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Callable-Obligationen

Die Callable-Obligationen können durch den Emittenten vor dem Ende der Laufzeit gekündigt werden. Im Rahmen der Callable-Obligationen gibt es die Möglichkeit einer mehrfach und einfach kündbaren Obligation. Bei einer einfach kündbaren Obligation kann der Emittent innerhalb eines im Voraus bestimmten Zeitraums eine Rückzahlung vornehmen. Hat eine Callable-Obligation die Möglichkeit einer mehrfachen Kündigung, gibt es multiple Möglichkeiten der Rückzahlung beziehungsweise Kündigung der Obligation. Ein Vorteil der einfach kündbaren Obligationen sind die höheren Kuponzahlungen im Vergleich zu klassischen Obligationen. Bei den Kuponzahlungen gilt der Grundsatz, dass diese höher ausfallen, wenn es multiple Rückzahlungsoptionen gibt. Der Zinsgewinn einer Kuponzahlung kann mit folgender Formel berechnet werden:

Ze = (Zn / Nw * 100) + [(100 + A – Nw) / L]

L = Laufzeit

Nw = Nennwert

A = Disagio

Zn = nominale Verzinsung

Ze = effektive Verzinsung

Für den Emittenten ist es vorteilhaft, wenn dieser die Callable-Obligation kündigt, sobald der Zins für Obligationen sinkt.

Die beliebtesten Callable-Obligationen

Eine bei Investoren und Emittenten beliebte und einfach kündbare Obligation ist der Reverse Floater.

Der Reverse Floater

Bei dieser Form der Callable-Obligation kann der Emittent die Obligation nach einer gewissen Vorlaufzeit kündigen und zum Börsenkurs beziehungsweise Nennwert zurückzahlen. Innerhalb dieser Vorlaufzeit ist die Obligation fix verzinst. Läuft die Obligation bis zum Ende der Laufzeit, ist der Zinssatz variabel. Der Investor erhält aufgrund des Sonderrechts der vorzeitigen Kündigung einen attraktiven Zinssatz, welcher oberhalb des Marktzinses liegt.

Bei den mehrfach kündbaren Obligationen sind die Nullkuponobligationen, die Reverse Floater, die Range Accruals sowie die Zero Reverse Floater besonders beliebt.

Die Nullkuponobligationen

Die Nullkuponobligation wird häufig auch als Zerobond bezeichnet. Die Obligation unterscheidet sich von anderen Obligationen deutlich, da diese im Rahmen der Laufzeit keine zusätzlichen Zahlungen von Zinsen erfordert. Am Ende der Laufzeit beziehungsweise nach der Kündigung der Obligation werden die Zinsen zusammen mit der Tilgung beglichen. Aufgrund der fehlenden Zinserträge während der Laufzeit erhält der Investor einen profitreicheren Betrag am Ende der Laufzeit zurückgezahlt. Auch der steuerliche Aspekt der Nullkuponobligation ist für den Investor vorteilhaft. Die Erträge aus den Zinsen müssen erst bei dem Erreichen der Fälligkeit beziehungsweise dem Tag der Kündigung der Obligation gezahlt werden.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die Range Accruals

Auch die Range Accruals werden im Bereich der Call-Obligationen häufig genutzt, da diese Obligation eine sehr gute Möglichkeit für Investoren ist eine große Rendite zu erzielen, welche oberhalb des Marktniveaus liegt. Der Investor hat bei den Range Accruals die Möglichkeit, dass sich die Zinsen in einem gewissen Rahmen bewegen, welcher als „Range“ bezeichnet wird. Tritt dieser Fall ein, erhält der Investor einen attraktiven Zinssatz innerhalb eines gewissen Zeitraums. Als Grundsatz gilt, dass der Zinssatz dann höher ist, wenn der Index die komplette „Range“ häufig ausnutzt.

Die Reverse Floater

Auch die Reverse Floater können multiple kündbar sein. Nach dem Verstreichen der Vorlaufzeit kann der Emittent die Obligation zu mehreren Terminen kündigen. Die Besonderheit dieser Obligation besteht darin, dass der Investor von einem sinkenden Marktzins profitiert. Dies liegt daran, da sich der Reverse Floater durch die Diskrepanz zwischen dem als Referenz genutzten Zinssatz und einem fixen Zinssatz bewegt. Aus dieser Differenz erhält der Investor einen variablen Zinssatz, der mit einer Limitierung versehen ist. Kommt es dazu, dass der Referenzzinssatz sinkt, führt dies zu einem Vorteil für den Investor, da dieser einen gesteigerten Zinsertrag erhält.

Die Zero Reverse Floater

Die Zero Reverse Floater stellen eine weitere Möglichkeit der mehrfach kündbaren Obligation dar. Ebenso wie bei dem Reverse Floater wird der Zinssatz auch hier aus der Diskrepanz eines Referenzzinssatzes und eines im Voraus bestimmten fixen Zinssatzes ermittelt. Die Auszahlung der Kupons erfolgt wie bei der Nullkuponobligation nicht nach dem Ablauf der jeweiligen Periode. Nach der Kündigung der Zero Reverse Floater werden die Zinsen und die Obligation beglichen.

Die Kennzeichen von Call-Obligationen und deren Beurteilung

Eine Call-Obligation besteht aus zwei Hauptkomponenten. Diese Komponenten sind der Bond und die Call-Option.

Hat der Emittent von seinem Recht der vorzeitigen Kündigung Gebrauch gemacht, weil beispielsweise der Marktzins gesunken ist, muss der Investor wieder auf dem Markt investieren. Da der Emittent jedoch die Obligation vorzeitig gekündigt hat, erhält der Investor eine geringere Rendite. Für eine kündbare Obligation ist es charakteristisch, dass es im Vergleich zu unkündbaren Obligationen eine geringere Wertsteigerung gibt, wenn der Marktzins sinkt.

Um eine kündbare Obligation beurteilen zu können werden der Yield to Maturity und der Yield to Call berechnet.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

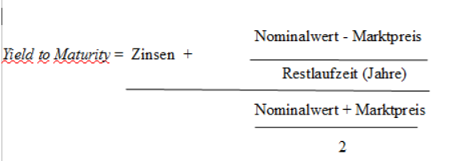

Der Yield to Maturity

Der Yield to Maturity zeigt die Rentabilität einer Obligation auf und wird im Finanzbereich häufig mit YTM abgekürzt. Der Yield to Maturity basiert auf der Grundlage, dass der Barwert dem Wert der Obligation entspricht. Zur Bestimmung des Yield to Maturity werden deshalb die folgenden Größen benötigt:

– der Cash Flow

– der Barwert

– ein Diskontsatz

Die Bestimmung der Yield to Maturity ist generell nur annähernd möglich.

Der Yield to Maturity errechnet sich deshalb wie folgt:

Der Yield to Maturity ist besonders dann nützlich, wenn es darum geht eine Entscheidung bezüglich einer Investition zu treffen. Nach der Errechnung der Yield to Maturity kann der Investor diesen mit der benötigten Rendite vergleichen, um festzustellen, ob eine Obligation attraktiv ist oder nicht. Außerdem können mithilfe der Yield to Maturity Obligationen und Kupons mit unterschiedlichen Laufzeiten verglichen werden.

Im Rahmen der Yield to Maturity gibt es unterschiedliche Varianten wie den:

– Yield to Call (YTC)

– Yield to Put (YTP)

– Yield to Worst (YTW)

Der Yield to Put zeigt an, dass der Inhaber ein Obligation diese zu einem fixen Preis an einem bestimmten Tag zurückzahlen kann. Der Yield to Worst ermittelt die niedrigst mögliche Rendite einer Obligation. Der Yield to Call zeigt die Rendite zu einem bestimmten Zeitpunkt der Kündigung. Da hierbei die Cash Flows sowie die Zahlung zu dem bestimmten Kündigungszeitpunkt berücksichtigt werden, kann der Yield to Call einer Obligation differieren. Durch die Bestimmung dieser Renditen kann der beste Kündigungszeitpunkt einer Obligation identifiziert werden.

Die kündbaren Obligationen und deren Chancen

Bei der klassischen Obligation müssen der Emittent und der Investor eine Laufzeit dieser beachten. Deshalb kann der Emittent nicht von dem Investor erwarten, dass dieser eine Obligation vor dem Ende ihrer Laufzeit zurückzahlt. Ebenso ist es nicht gestattet, dass der Emittent die Obligation früher kündigt. Die kündbare Obligation bietet dem Investor und Emittenten somit ein spezielles Recht an. Da eine kündbare Obligation schon vor dem Ende der Laufzeit gekündigt werden kann, haben Investoren und Emittenten eine hohe Flexibilität. Dieses Recht der vorzeitigen Kündigung kann somit entweder vom Emittenten, dem Investor oder beiden Parteien ausgehen. Die einzig mögliche Limitierung ist jene nach dem Abschluss der kündbaren Obligation. Hierbei wird sichergestellt, dass innerhalb eines fixen Zeitraums keine Kündigung erfolgen kann. Vorteilhaft ist, dass der Emittent die Obligation dann kündigen kann, wenn dieser feststellt, dass die Obligation im Vergleich zum Marktzins zu hohe Zinsen offeriert, insofern die Vorlaufzeit verstrichen ist. Der Investor kann auf der anderen Seite von der kündbaren Obligation profitieren, wenn dieser die Obligation kündigt, sobald auf dem Finanzmarkt eine Obligation zu einer besseren Verzinsung verfügbar ist.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.

Die kündbaren Obligationen und deren Risiken

Aufgrund der aktuellen Lage der Zinsen ist es für viele Unternehmen vorteilhaft ihre hoch verzinsten Obligationen zurückzufordern und die finanziellen Mittel dazu zu nutzen neue Obligationen mit niedrigeren Kupons auszugeben, was für den Investor zu einer unerwünschten Situation führt. Deshalb ist es zu erwarten, dass in naher Zukunft viele weitere Unternehmen vom Call auf Kosten des Investors profitieren. Sinken die Kurse von Obligationen, kann dies ein Anzeichen eines zukünftigen Calls sein. Durch entsprechende Optionen können Investoren ihr Risiko jedoch verkleinern. So kann ein Investor mit der MH-Option beispielsweise einen vorzeitigen Call erleben, jedoch muss der Emittent die kompletten Zinsen bis zum genannten Termin begleichen. Im Gegensatz zur MH-Option ist die AO-Option deutlich riskanter. Hier hat der Emittent das Optionsrecht jederzeit eine Kündigung auszusprechen. Bei der BO-Option kann der Emittent von einem multiplen Kündigungsrecht Gebrauch machen. Wird eine Obligation gekündigt bedeutet dies nicht automatisch, dass alle Obligationen gekündigt werden. Hierbei kann der Emittent beispielsweise nur einen gewissen Prozentsatz kündigen, welcher nachfolgend allen Investoren vom Depot abgezogen wird. Bei einer kündbaren Obligation, welche komplett gekündigt wird, hat der Investor jedoch keine Möglichkeit dies zu verhindern und muss die Entscheidung des Emittenten akzeptieren.

Die Höhe des Risikos und die Prämie

Durch das Wahrnehmen einer Callable-Obligation besteht für Investor beziehungsweise Emittenten das Risiko einer vorzeitigen Kündigung der Obligation. Da eine Kündigung mit großen finanziellen Risiken behaftet sein kann, wird eine Risikoprämie gezahlt. Damit die Prämie für das Risiko errechnet werden kann, muss der Barwert des zukünftigen Zahlungsstroms errechnet werden. Dieser ergibt sich aus den jeweiligen Bedingungen der Kündigung sowie der möglichen Entwicklung der Zinsen in der Zukunft. Bei der Errechnung der durchschnittlichen Prämie wird bei einer vorzeitigen Möglichkeit der Kündigung der früheste Termin berücksichtigt. Damit die Prämie jedoch beurteilt werden kann, muss diese mit der Höhe des Risikos in Verbindung gesetzt werden. Deshalb ist das Risiko der jeweiligen kündbaren Obligation mathematisch zu bestimmen. Hierbei ist es nötig die künftigen Zahlungsströme, die Termine der Kündigung sowie die Zinssätze zu wissen.

Außer den bereits berücksichtigten Risiken kann bei einer Callable-Obligation ein Liquiditäts-, Bonitäts- und Wechselkursrisiko bestehen.

Das Wechselkursrisiko entsteht durch Schwankungen des Kurses, welche die Rendite der Investoren reduzieren können. Das Risiko ergibt sich demnach aus der Diskrepanz zwischen dem Soll- und Ist-Wert der Rendite.

Das Liquiditätsrisiko ermöglicht es eine Obligation zu jeder Zeit verkaufen und erwerben zu können. Hat beispielsweise ein Investor nicht genügend Liquidität, kann dies deutliche Auswirkungen auf die Rendite haben, da der Kurs der kündbaren Obligation unter Umständen stark schwanken kann und deshalb eine schnelle Reaktion des Investors erfordert. Es ist jedoch abzugrenzen, dass private Investoren weniger von diesem Risiko betroffen sind als Investoren von Instituten, da hierbei eine Differenz in der Höhe der getätigten Investitionen besteht.

Neben dem Wechselkurs- und Liquiditätsrisiko ist das Bonitätsrisiko im Geschäft mit den Obligationen maßgeblich. Durch eine gute Bonität wird die Zahlungsfähigkeit des Schuldners gewährleistet. Sinkt die Bonität, können Obligationen eine niedrigere Bonitätsnote erhalten. Durch die Bonitätsnote wird die Wahrscheinlichkeit eines Zahlungsausfalls ausgedrückt, welche demnach für den Investor große Nachteile erzeugen kann.

Jetzt zum Testsieger eToro!74% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können. Krypto-Investitionen werden von eToro (Europe) Ltd. angeboten und die Verwahrung wird von eToro Germany GmbH durchgeführt. Ihr Kapital ist gefährdet.