Berechnung der theoretischen Spot Rate – Kurve für Fortgeschrittene

Zuletzt aktualisiert & geprüft: 01.12.2020

Die Spot Rate und deren Bedeutung auf dem Finanzmarkt

Die Spot Rate wird synonym auch als Kassapreis bezeichnet. Als Spotpreis wird der zum heutigen Zeitpunkt gehandelte Wert für Rohstoffe, Wertpapiere, Devisen oder andere Güter bezeichnet. Den Gegenzug zu der Spot Rate stellt der sogenannte Terminpreis dar, welcher im Rahmen von Termingeschäften genutzt wird. In der Praxis findet die Spot Rate dann Anwendung, wenn Bonds bewertet werden sollen. Hierdurch ist es möglich Zinssätze in unterschiedlicher Höhe für zukünftige Zahlungen von Kupons zu errechnen.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Theorien zu der Zinsstrukturkurve

Auf dem Finanzmarkt galt lange Zeit die Theorie, dass es lediglich einen einzigen Haben- und Sollzinssatz gibt. Wird der Markt jedoch in der praktischen Anwendung betrachtet zeigt sich, dass es viele unterschiedliche Zinssätze gibt. Diese Zinssätze können auf unterschiedlichen Annahmen wie dem Zeithorizont basieren. Der Zeithorizont kreiert eine zeitbasierte Zinsstruktur. Diese spiegelt den effektiven Zins zu einem spezifischen Zeitpunkt wider und wird für Wertpapiere genutzt. In einem Schaubild kann die Relation von der restlichen Laufzeit und dem jeweiligen Zinssatz mithilfe der Zinsstrukturkurve ausgedrückt werden. In der Regel steigt der Zinssatz eines Wertpapiers bei einer höheren restlichen Laufzeit eines Wertpapiers. Bei der Betrachtung einer klassischen Zinsstruktur zeigt sich, dass mit einer längeren restlichen Laufzeit der Anstieg des Zinses abnimmt. Dieses Szenario tritt besonders bei sehr hohen Niveaus an Zinsen auf. Die kurfristigeren Zinssätze sind häufig weniger starken Schwankungen unterlegen als die langfristigen Zinssätze.

Das Anlagerisiko und dessen Zinssätze

Damit die Strukturen von Zinssätzen untersucht werden können, ist die Variante der Zinssätze von großer Bedeutung. Hierbei werden meist die folgenden Arten der Zinssätze unterschieden:

– Yields to Maturity

– Terminzins

– Spotzins

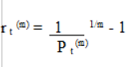

Bei jedem dieser Zinssätze ist die Relation von der restlichen Laufzeit und dem Zinssatz einer Anlage von größter Bedeutung. Bei den Nullkuponanleihen ist die Errechnung des passenden Zinses leicht möglich. Aufgrund der Tatsache, dass die meisten auf dem Markt gehandelten Wertpapiere jedoch Kuponanleihen sind, ist die Berechnung der Rendite etwas komplizierter. Dies ist darauf zurückzuführen, dass die Diskontierung der Kuponanleihen unterschiedliche Zeitpunkte und Werte der Renditen berücksichtigt. Wird eine flache Strukturkurve erwartet, entspricht die Rendite dem Zins einer Nullkuponanleihe. In der Regel steigt der Zins jedoch mit der Laufzeit, weshalb die Strukturkurve der Rendite sich unter der Strukturkurve des Zinses einer Nullkuponanleihe befindet. Dies bedeutet, dass die Strukturkurve der Rendite lediglich eine Schätzung darstellt. Zudem sollte bei der Betrachtung einer Kuponanleihe bedacht werden, dass die Erträge, also jene von den Zinsen, erneut angelegt werden, bis die Laufzeit der Anleihe zum Ablauf kommt. Hierdurch wird die Struktur der Rendite jedoch verändert. Da die Strukturkurve des Zinses jedoch im Mittelpunkt der Betrachtung steht, wird auf die Berücksichtigung der geschätzten Zinsen der Nullkuponanleihen verzichtet. Die Spot Rate r t(m) spiegelt die Internal Rate of Return von einer Nullkuponanleihe zu dem Zeitpunkt t wider. Die restliche Laufzeit wird durch die Formel m = T – t errechnet. Der Barwert der Anleihe errechnet sich bei einem Nominalwert von einem Euro wie folgt:

Pt(m) = (1 + r t (m)) – m

Diese Formel lässt sich somit zur Errechnung der Spot Rate wie folgt darstellen:

Hierdurch ergibt sich für die betreffende Anleihe eine Differenz des Zinssatzes, wenn die Dauer der Anlage betrachtet wird.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Die theoretische Spot Rate Kurve und deren Anwendung

Mithilfe der Treasury Yield Curves kann in vielen Sektoren die Rendite von Benchmarks bestimmt werden. Bei der Erstellung der theoretischen Spot Rate Kurve kann es jedoch Probleme geben, da die Benchmark Renditekurve von Treasury Yields unterschiedliche Treasuries mit verschiedenen Renditen zu einer gleichen Laufzeit besitzen. Dies liegt daran, dass die Treasuries unterschiedliche Kuponraten haben. Damit dieser Zustand korrigiert werden kann, wird die sogenannte Spot Rate Curve konzipiert. Diese Kurve zeigt die Beziehung zwischen den einzelnen Laufzeiten und dem Kassakurs an. Eine Spot Treasury Rate ist der Zinssatz auf eine Nullkuponanleihe. Dies wird hierdurch begründet, dass es Anleihen an Kupons fehlt und diese zusätzlich nicht über das Risiko eines Zahlungsausfalls sowie das Optionsrisiko verfügen. Zur Erzeugung der theoretischen Spot Rate Kurve werden Nullkuponanleihen mit einer Laufzeit von mehr als einem Jahr benötigt. Liegt diese Bedingung nicht vor ist es nicht möglich die Spot Rate Kurve zu erstellen.

Zur Erzeugung einer theoretischen Spot Rate Kurve kann die sogenannte Technik des Bootstrappings genutzt werden. Hierbei wird die Spot Yield Kurve hergestellt, welche den Kassakurs mithilfe des Bootstrappings abschätzt. Diese Kurve wird auch die theoretische Spot Rate Kurve genannt. Der Gleichgewichtspreis einer Anleihe kann somit durch die Diskontierung des Cashflows durch den Kassazins erfolgen. Für den Fall, dass der Markt eine Anleihe unter deren Gleichgewichtspreis anbietet, ist es dem Händler möglich eine Anlage ohne Risiko durchzuführen, wenn dieser die Anleihe erwirbt und den Kupon von dem Nominalwert trennt. Im Anschluss daran entwirft der Händler eine identische Kuponanleihe, welche dieser verkaufen kann. Bei der Betrachtung der theoretischen Spot Rate Kurve bedeutet dies, dass der vom Nominalwert getrennte Kupon sowie die Neubündelung dazu führt, dass die echte Renditekurve sich annähert. Dies bedeutet, dass die theoretische Spot Rate Kurve häufig zur Bepreisung genutzt wird. Händler nutzen die theoretische Spot Rate Kurve meist dazu die Möglichkeiten des Arbitrage auszuschöpfen.

Das Abschätzen der Spot Rate Kurve

Damit die Spot Rate Kurve erstellt werden kann, müssen zwei unterschiedliche Arten der Treasuries berücksichtigt werden. Hierzu zählen die Treasuries aus der letzten Auktion oder die liquiden Treasuries aus der letzten Auktion. Emittiert werden können diese Treasuries in folgenden Varianten:

– drei Monate

– sechs Monate

– zwei Jahre

– fünf Jahre

– zehn Jahre

– 30 Jahre

Die emittierten Treasuries aus der letzten Auktion wird eine Rendite genutzt, welche den Handel zum Originalpreis berücksichtigt, was dem Kuponzins entspricht. Hieraus ergibt sich eine Zinskurve, die sich auf den a par Kupon bezieht.

Damit die theoretische Spot Rate Kurve konzipiert werden kann, ist eine Vielzahl an halbjährlichen Kassakursen von Nöten, welche für Laufzeiten von sechs Monaten bis 30 Jahren erstellt werden müssen. Die lineare mathematische Bestimmung über einen sicheren Bereich ist somit unabdingbar. Hieraus ergibt sich das Problem, dass die Kassakurse der Treasuries aus der letzten Auktion in sehr großen Mengen vorliegen. Deshalb werden die Treasuries aus der letzten Auktion mit den aktuellsten Treasuries kombiniert, mit dem Ziel eine Zinskurve zu erstellen. Nachfolgend kommt es dann zum Bootstrapping, damit die theoretische Spot Rate Kurve gebildet werden kann.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Die Schätzung mittels des Bootstrappings

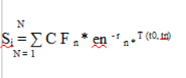

Das Bootstrapping definiert die Struktur des Zinssatzes von dem geringsten Zinssatz als Ausgangspunkt. Bei einer Laufzeit von unter einem Jahr entspricht die Spot Rate der Yields to Maturity. Beträgt die Laufzeit der Spot Rates mehr als ein Jahr, werden bekannte Spotzinsen als Basis genutzt. Dies bedeutet, dass die Anlage aus der Gesamtheit aller diskontierten Cashflows besteht. Hieraus ergibt sich die folgende Formel:

Besitzt eine Anlage eine restliche Laufzeit von unter zwei Jahren, jedoch mehr als ein Jahr, ist der Spotzins r 1 im Rahmen der Abzinsung der bestimmten Zahlung innerhalb von einem Jahr konsequent umzugestalten. Da der Faktor S (Preis) einer Anlage vorhanden ist, besteht die Möglichkeit den Spotzins r 2 für das zweite Jahr zu ermitteln. Der Spotzins für unterschiedliche Fälligkeiten kann durch die aufsteigende Ermittlung der restlichen Laufzeit definiert werden.

Zur Vermeidung von eventuellen Fehlern gibt es zwei Möglichkeiten. Hierbei kann entweder die fehlerhafte Darstellung des Preises oder der Rendite angestrebt werden. Basis zur Reduktion der Fehlerhaftigkeit des Preises ist der Barwert, welcher sich aus allen abgezinsten Cashflows ergibt. Hierdurch wird die Gesamtheit der Preisabweichungen in einem geringen Maß gehalten. Durch das Errechnen der mittleren Abweichungen kann der Zinssatz des Marktes genauer abgebildet werden. Dies ist durch das Wurzelziehen aus der zum Quadrat genommenen mittleren Abweichung von der betrachteten Rendite sowie der erwarteten Rendite möglich. Ähnliches ist bei dermAnsehen des Preises möglich. Hierbei wird die durchschnittliche Abweichung von den erwarteten Preisen und den analysierten Preisen von Anlagen errechnet.

Die Alternative zum Bootstrapping

Eine weitere Möglichkeit die theoretische Spot Rate Kurve zu bestimmen ist es vom Nominalwert getrennte Sicherheiten von Treasury Kupons zu nutzen. Jedoch gibt es einige Probleme, welche dabei auftreten die Kurve aus den zerlegten und festverzinslichen Wertpapieren als Benchmark Zinsstrukturkurve zu nutzen. Eines dieser Probleme ist die Liquidität der zerlegten Sicherheiten, welche unter jener der festverzinslichen Wertpapiere liegt. Außerdem ist die steuerliche Behandlung für eine bestimmte Zielgruppe im Vergleich zu den festverzinslichen Kupons abweichend. Deshalb ist es möglich die Zinsstrukturkurve des Benchmarks mithilfe der Zinsswaps. Hierbei werden festverzinsliche Anleihen durch variabel verzinsliche Anleihen ersetzt. Die Swaprates sind für unterschiedliche Laufzeiten möglich. Hierdurch ergibt sich die Strukturkurve des Zinsswaps. Der Zinsswap kann für bis zu zehn Jahre gültig sein, was sich jedoch aus dem individuell geschlossenen Vertrag ergibt. Ziel der Nutzung eines Zinsswaps ist es für den Anleger demnach eine Absicherung gegen kurfristige Zinsen zu erzielen. Trotz der Tatsache, dass die Zinsen sich aktuell auf dem Tiefststand befinden, besteht die Option, dass jene Zinsen innerhalb von kurzer Zeit ansteigen. Auch ein langfristiger Anstieg der Zinssätze ist möglich.

Die Zinsswaps können zum Beispiel mit einer Bank abgeschlossen werden und ermöglichen es somit für die komplette Laufzeit einer Anlage eine zinsliche Belastung zu errechnen. Durch die Nutzung eines Swaps ergeben sich eine Vielzahl von Vorteilen. Aufgrund des direkten Verkehrs mit anderen Marktteilnehmern entstehen dem Anleger keine Gebühren. Zudem ist der Handel mit Swaps ein einfaches Geschäft, welches einen geringen Aufwand an Zeit benötigt. Individuelle Abstimmungen im Rahmen eines Swaps sind möglich und offerieren es den beiden Parteien eine vorteilhafte Transaktion abzuwickeln. Durch einen Swap können sich jedoch auch Nachteile ergeben. Hierzu zählt die fehlende Kontrollierbarkeit dieser Art des Geschäfts. Außerdem kann ein Swap mit größeren Verlusten einhergehen.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Die Interpretation von der theoretischen Spot Rate Kurve

Die Bestimmung der Struktur von Renditen wird zur heutigen Zeit meist durch die theoretische Erwartung ausgedrückt. Häufig wird ein besonders langfristiger Zinssatz als Mittelwert genutzt, um Zinssätze mit kürzerer Dauer analysieren zu können. Die Zinsstrukturkurve wird jedoch durch das Erwarten von Marktteilnehmern aktiv beeinflusst. Hierdurch können diese sich entscheiden, ob eine fixe oder variable Anlage getätigt wird. Bei der Interpretation von Zinskurven können diese unterschiedliche Formen annehmen. Zu diesen gehören:

– die sinkende Zinsstrukturkurve

– die steigende Zinsstrukturkurve

– die konstante Zinsstrukturkurve

Die steigende Zinsstrukturkurve gibt an, dass alle am Marktgeschehen teilnehmenden Personen erwarten, dass die Zinssätze von Anlagen langer Dauer im Vergleich zu jenen mit kurzer Dauer steigen. Dies bedeutet, dass eine langfristige Kapitalanlage wenig frequentiert wird. Für die Marktteilnehmer bedeutet dies eine kurzfristige Anlage zu tätigen, welche ein erhöhtes Maß an Flexibilität besitzt. Durch die gesteigerte Nachfrage an kurzfristigen Anlagen wird eine Steigerung des Kurses erzielt, was ebenso in einer Minderung der Rendite resultiert. Im Bereich des Kreditsektors führt diese Entwicklung zur gesteigerten Aufnahme von Liquidität. Die Zinsstrukturkurve ist aufgrund dieser marktrelevanten Vorgänge als steil zu erkennen, was darauf hinweist, dass es zukünftig zu einer Geldentwertung kommen kann. Diese Geschehnisse resultieren in einem Anstieg des nicht bereinigten Zinssatzes.

Besitzt die Zinsstrukturkurve einen linearen Verlauf, ist der größte Anteil aller am Markt teilnehmenden Personen der Meinung, dass die in Zukunft erwarteten Zinsen entweder oberhalb des aktuell auf dem Finanzmarkt herrschenden Niveaus sein können als auch unterhalb dieses. Dies bedeutet, dass der durchschnittliche Zinssatz in der Höhe des gegenwärtigen Zinssatzes erwartet wird.

Die vice versa verlaufende Zinsstrukturkurve steht für die zukünftig erwarteten sinkenden Zinsen auf dem Finanzmarkt. Dies bedeutet, dass die Marktteilnehmer darauf abzielen eine langfristige Kapitalanlage zu erreichen. Als direkte Auswirkung dieses Vorgangs erfolgt ein Kursanstieg von langfristigen Anleihen, was jedoch ein Sinken der Renditen zur Folge hat. Bei einer potenziellen Kreditaufnahme bedeutet dies den Wunsch nach einem variablen Zins, da hierdurch die Gesamtkosten der betreffenden Personen gesenkt werden können. Aufgrund der höheren Nachfrage nach Krediten mit geringer Laufzeit steigen die Zinssätze im kurzfristigen Rahmen an. Die Stimmung auf dem Finanzmarkt ist somit gespannt.

Jetzt zum Testsieger XTB!CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Die theoretische Spot Rate und deren Betrachtung

Neben dem Aufzeigen einer nahezu exakten Struktur des Zinssatzes ist auch die Erwartung einer Zinsstruktur relevant. Hierdurch kann das Risiko einer Investition abgeschätzt werden. Durch die Abschätzung dieses Risikos ist es möglich eine Entscheidung über das Anlegen in ein Gut zu treffen. Durch die Bearbeitung der Struktur eines Zinssatzes ist es ergo möglich finanzielle Maßnahmen zu treffen, welche darauf abzielen eine Rendite zu erwirtschaften.

Bilderquelle: shutterstock.com